——作者:徐涛、胡叶倩雯 联系人:晏磊

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

核心观点:

继续长期推荐消费电子龙头及元器件优质公司。(1)消费电子:从龙头走向寡头,继续长期看好产业链核心公司。

我们二季度以来一直保持乐观态度,判断核心驱动因素包括两个方面,一个是苹果自然年2018Q2公司预计总营收在515亿-535亿美金,将同比+13-18%,对应销量在在4200-4500万部,略高于去年同期4100万部,显著好于市场悲观预期。此外,大陆市场安卓手机淡季销量有望转正。我们判断对行业预期最悲观的阶段已经过去,如若后续数据和新款iPhone三季度的表现超预期,板块有望迎来持续行情。重点关注在光学、声学及显示交互技术方面的创新和突破及平台型公司。当前智能手机换机时长虽放缓至22.8个月,但智能手机依然是占用客户试用时间最长,创新最集中的方向,包括光学,声学及显示交互技术,通信技术的创新都有可能推动下一轮创新潮和换机潮。

我们重点推荐在声光和屏幕领域领先的平台型公司,包括立讯精密,欧菲科技,

领益智造,舜宇光学科技,大族激光,瑞声科技等。

(2)半导体:行业景气跨年后继续高涨,“贸易战”更加强国产化决心。

2018年板块热度有望持续,我们建议围绕AI新需求、涨价逻辑、战略性行业龙头三大主线,关注相关核心标的。存储领域我们持续重点推荐兆易创新,功率半导体涨价关注杨杰科技,制造关注核心龙头中芯国际,封装领域推荐龙头公司长电科技和华天科技,设备领域关注的重要平台北方华创,另外关注围绕安防等子领域率先落地的AI配套芯片设计公司,包括富翰微、全志科技等

。

化合物半导体领域,建议长期重点关注龙头白马三安光电。“贸易战”更加强国产替代步伐和决心。

-

投资建议:

白马仍是基本配置,继续挖掘成长新品。

板块整体处于估值回归进程中,白马仍是基本防御配置。继续关注低估值,可能成为新白马的潜在品种。除了产业链现有白马外,我们过去也试图挖掘潜在新白马,过去提示的智云股份、兆易创新、科森科技、景旺电子、华天科技、东尼电子均有不俗表现。未来,我们相信随着估值中枢的下移,这样的低估值真成长品种会越来越多,我们建议投资者在关注白马的同时,将研究的精力逐步向这些低估值真成长新品种的研究上转移。

-

市场回顾与策略展望:

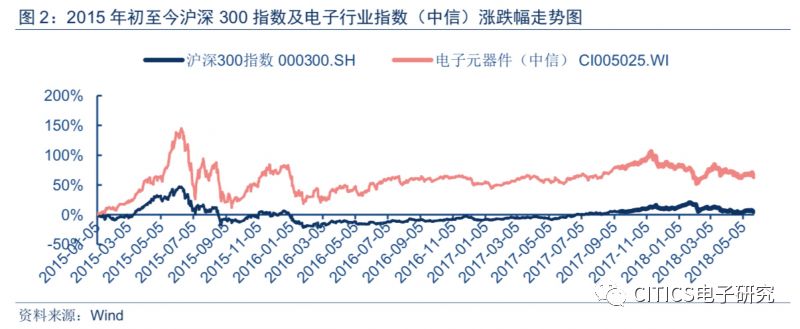

本周(2018 年 5 月 21 日至 5 月 27 日,下同)A股中信电子行业指数下跌 1.95%,跑赢沪深 300 指数 0.27pct,跑输上证综指 0.32pct,跑赢中小板指 0.06pct,跑输创业板指数 0.20pct。CS 电 子元器件下跌 0.89%,在中信行业板块中涨跌幅排名 16/29。费城半导体指数上涨 3.39%,台湾电子指数上涨 2.38%,恒生资讯科技指数下跌 1.03%。本周内地电子板块行业 PE 为 40.52 倍,较沪深 300 估值溢价 215.62%;港股行业 PE 为 35.19 倍。

核心组合方面,我们维持此前消费电子板块的

立讯精密、大族激光、信维通信、欧菲科技、瑞声科技、蓝思科技、智云股份、水晶光电、晶方科技、科森科技、东尼电子,集成电路板块的兆易创新、长电科技、北方华创、华天科技,电子零组件板块的宏发股份、顺络电子、景旺电子、海康威视、艾华集团。

-

业内动态:

IC 设计:英特尔、美光推出首款高密度 QLC NAND 芯片

半导体:IDC:今年全球半导体市场规模估达 4,500 亿美元,年增 7.7%

显示面板:投资人民币 427 亿元,华星光电第二座 11 代厂布局大尺寸OLED 面板

智能手机:2018Q1 美国市场智能型手机销量跌破 4,000 万支,然苹果iPhone 销量仍大幅年增 16%

人工智能:AI 镜头将为未来智能型手机标配

-

风险提示:

板块下游需求不及预期,消费电子行业竞争加剧。

核心观点:继续长期推荐消费电子龙头及元器件优质公司

消费电

子:从龙头走向寡头,继续长期看好产业链核心公司

。

产业链在去年下半年经历了销量增速由正转负,但我们观察到集中度仍在持续快速提升,因此龙头公司和微创新点上的品种仍然能够经历快速成长。我们二季度以来一直保持乐观态度,判断核心驱动因素包括两个方面,一个是苹果预计自然年2018Q2销量在4200-4500万部,显著好于市场悲观预期。此外,大陆市场安卓手机销量跌幅持续收窄,5月份淡季销量有望转正。我们判断对行业预期最悲观的阶段已经过去,接下来重要的是数据和新款iPhone三季度的表现,一旦数据持续超预期,板块有望迎来持续行情。智能手机仍是创新集中地,重点关注在光学、声学及显示交互技术方面的创新和突破及平台型公司。当前智能手机换机时长虽放缓至22.8个月,但智能手机依然是占用客户试用时间最长,创新最集中的方向,依然是未来人机交互的主力品种的重点创新领域,包括光学,声学及显示交互技术,通信技术的创新都有可能推动下一轮创新潮和换机潮。

我们重点推荐在声光和屏幕领域领先的平台型公司,包括立讯精密,欧菲科技,领益智造,舜宇光学科技,大族激光,瑞声科技等。

半导体:

行业景气跨年后继续高涨,“贸易战”更加强国产化决心。

由于汽车电子等下游需求的持续火热,进入2月以来8英寸晶圆代工产能持续火爆,包括台联电及世界先进的8英寸产能已经排到5月份之后,而中小IC设计厂商需要加价才有机会排到产能。世界先进已表示公司正寻求新建12英寸厂,借此突破产能瓶颈。行业的持续景气有望继续推升板块在2018年的热度,我们建议围绕AI新需求、涨价逻辑、战略性行业龙头三大主线,关注相关核心标的。存储领域我们持续重点推荐兆易创新,功率半导体涨价关注扬杰科技,制造关注核心龙头中芯国际,封装领域推荐龙头公司长电科技和华天科技,设备领域关注重要平台北方华创,另外关注围绕安防等子领域率先落地的AI配套芯片设计公司,包括富翰微、全志科技等。

化合物半导体领域,建议长期重点关注龙头白马三安光电。“贸易战”更加强国产替代步伐和决心。

板块整体处于估值回归进程中,白马仍是基本防御配置。

我们过去几个月反复强调白马的重要性,整体风格转向确定性白马是自上而下的逻辑,尤其是在整个板块面临估值回归,投资者选择抱团取暖的过程中,白马相对强势的趋势进一步强化,这一逻辑在目前时间点并没有变化的迹象,因此长期我们仍坚定看好白马尤其是苹果产业链,

我们重点推荐的公司包括立讯精密、信维通信、欧菲科技、大族激光、三安光电。

继续关注低估值,可能成为新白马的潜在品种。

除了产业链现有白马外,我们在过去几个月的周报中也在试图挖掘潜在的新白马,包括

智云股份、兆易创新、景旺电子、华天科技、东尼电子、科森科技等

。未来,我们相信随着估值中枢的下移,这样的低估值真成长品种会越来越多,建议投资者在关注白马的同时,将研究的精力逐步向这些低估值真成长新品种的研究上转移。

核心组合方面,我们维持此前消费电子板块的立讯精密、大族激光、信维通信、欧菲科技、瑞声科技、蓝思科技、智云股份、水晶光电、晶方科技、科森科技、东尼电子,集成电路板块的兆易创新、三安光电、长电科技、北方华创、华天科技,电子零组件板块的宏发股份、顺络电子、景旺电子、海康威视、艾华集团。

核心组合收益情况:

收益回落,

跑赢板块0.26

%

本周,我们的核心组合(艾华集团、水晶光电、信维通信、大族激光、海康威视、立讯 精密)收益率为-1.70%,跑赢板块0.26pct。组合调整至今,我们的组合收益率为40.13%,跑赢板块37.96pct。我们在年度策略中强调了拥抱白马、中期复苏和重视增量创新三大逻辑, 这也是我们组合的选股标准。

板

块跑赢沪深300指数0.2

7pct

,排名 16/29,晓程科技表现最佳

市场回顾:

电子板块跑赢沪深300指数0.27pct,板块排名靠后。

本周(2018年5月21日至5月27日,下同),沪深300指数下跌2.22%,上证综指下跌1.63%,中小板指数下跌2.01%、创业板指数下跌1.75%。A股中信电子行业指数下跌1.95%,跑赢沪深300指数0.27pct,跑输上证综指0.32pct,跑赢中小板指0.06pct,跑输创业板指数0.20pct。CS电子元器件下跌1.46%,在中信行业板块中涨跌幅排名16/29。我们主要跟踪的股票中,本周表现居前的5只股票为艾派克(7.64%)、环旭电子(6.74%)、蓝思科技(6.62%)、依顿电子(5.24%)、江海股份(3.90%)。

本周表现最佳板块及个股表现:

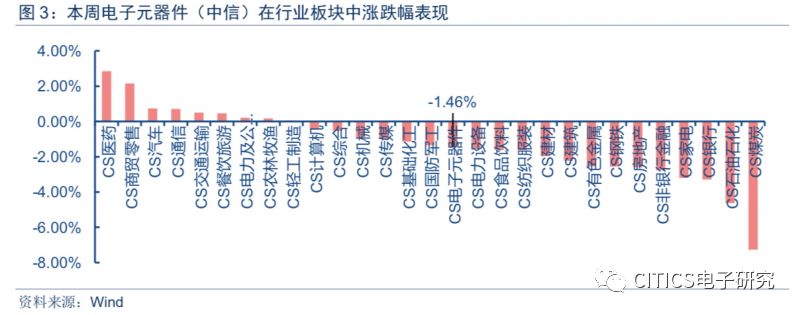

各板块均下跌,晓程科技本周表现最佳。

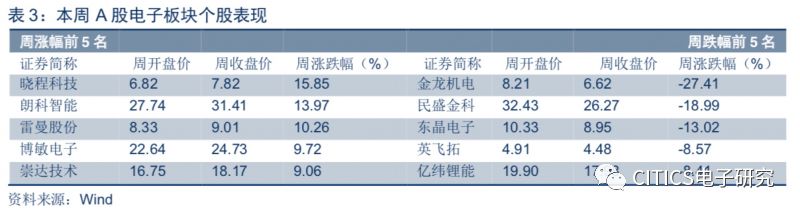

本周(2018 年 5 月 21 日至5 月 27 日),A 股电子板块中,半导体II指数的跌幅为 0.89%,跑赢中信电子板块指数 0.57pct, 电子设备II指数跌幅为 1.65%,跑输中信电子板块指数 0.19pct。其它元器件II指数跌幅为1.51%,跑输中信电子板块指数 0.05pct。板块中涨幅前五的股票分别为晓程科技(15.85%)、 朗科智能(13.97%)、雷曼股份(10.26%)、博敏电子(9.72%)、崇达技术(9.06%)。 跌幅前五的公司分别为金龙机电(-27.41%)、民盛金科(-18.99%)、东晶电子(-13.02%)、 英飞拓(-8.57%)、亿纬锂能(-8.41%)。

美股市场:费城半导体指数跑赢道琼斯指数3.24

pct,美光科技表现最佳

市场回顾:

半导体板块跑赢大盘,强于道琼斯指数3.24pct。

本周(2018年5月21日至5月27日),道琼斯工业指数上涨0.15%,纳斯达克指数上涨1.08%,标普500指数上涨0.31%。本周费城半导体指数上涨3.39%,强于道琼斯指数3.24pct。

个股表现:美光科技

表现最

佳,慧与(HEWLETT PACKARD)跌幅最大。

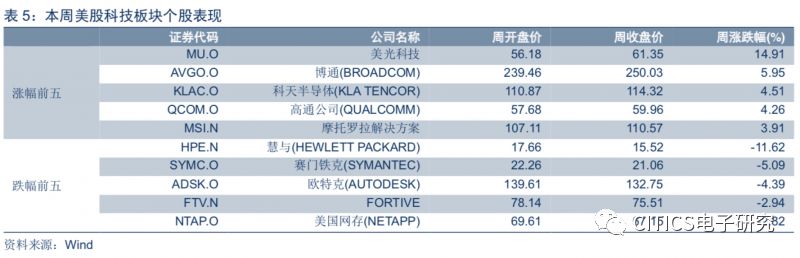

本周(2018年5月21日至5月27日),美股信息技术板块中表现居于前五的公司分别为美光科技(14.91%)、博通(BROADCOM)(5.95%)、科天半导体(KLA TENCOR)(4.51%)、高通公司(QUALCOMM)(4.26%)、摩托罗拉解决方案(3.91%)。跌幅前五的公司分别为慧与(HEWLETT PACKARD)(-11.62%)、赛门铁克(SYMANTEC)(-5.09%)、欧特克(AUTODESK)(-4.39%)、FORTIVE(-2.94%)、美国网存(NETAPP)(-2.82%)。

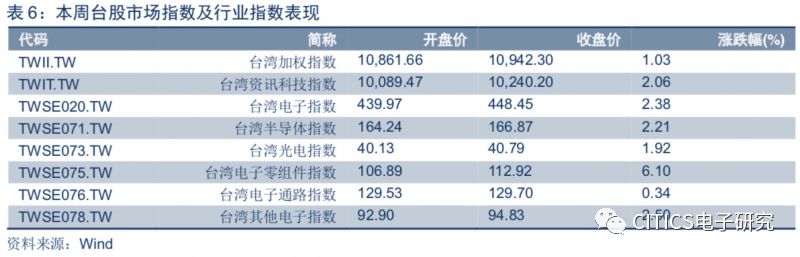

台

股市

场

:台股整体上涨,电子板块跑赢大盘1.35pct

市场回顾:

台股整体上涨,台湾电子指数跑赢大盘 1.35pct

。

本周(2018年5月21日至5月27日),台股市场整体上涨1.03%,台湾电子指数上涨2.38%,跑赢大盘1.35pct。在台湾上市行业板块中,台湾电子零组件指数、台湾其他电子指数、台湾半导体指数、台湾资讯科技指数、台湾光电指数、台湾电子通路指数分别上涨6.10%、2.50%、2.21%、2.06%、1.92%、0.34%。

港股市场

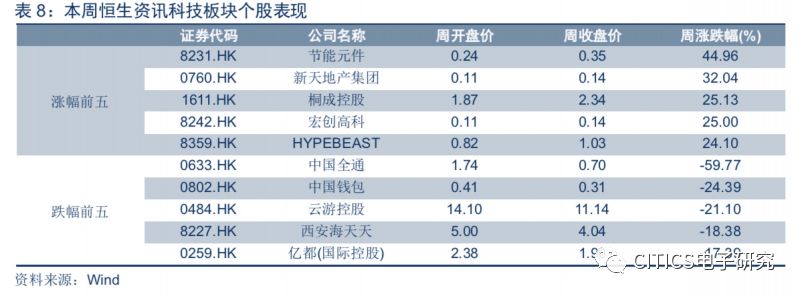

:资讯科技板块跑赢恒生指数0.45pct,节能元件表现最佳

市场回顾:

资讯科技板块跑赢大盘0.45pct。

本周(2018 年 5 月 14 日至 5 月 20 日), 港股市场恒生资讯科技业指数下跌1.03%,较恒生指数涨幅高 0.45pct。

个股表现:节能元件

表现最佳,中国全通跌幅最大

。

本周(2018年5月21日至5月27日),香港恒生资讯科技业板块中表现居于前五的公司分别为节能元件(44.96%)、新天地产集团(32.04%)、桐成控股(25.13%)、宏创高科(25.00%)、HYPEBEAST(24.10%)。跌幅前五的公司分别为中国全通(-59.77%)、中国钱包(-24.39%)、云游控股(-21.10%)、西安海天天(-18.38%)、亿都(国际控股)(-17.39%)。

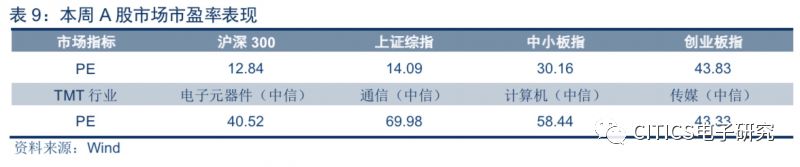

估值状况:

行业

PE

内地

为

40.52倍,港股为35.07倍

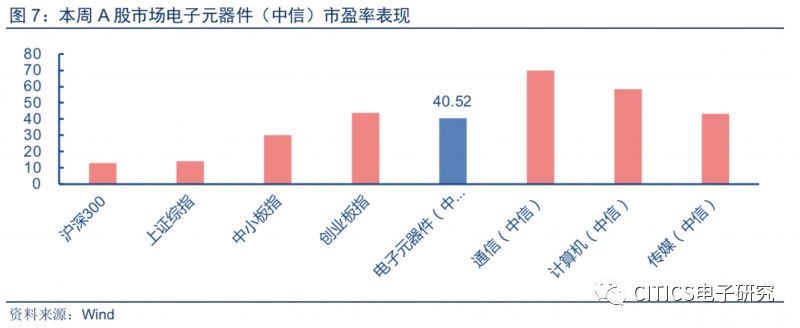

内地电子板块估值:行业PE为40.52倍,板块估值相对溢价215.62%

市场估值:

TTM市盈率为40.52倍,处于相对历史低位。

本周(2018年5月21日至5月27日),中信电子板块的TTM市盈率为40.52倍,相对于沪深300指数估值溢价215.62%,相对创业板指估值折价1.14%,处于相对历史低位。在TMT行业中,电子板块TTM市盈率低于通信(69.98倍)、计算机(58.44倍)和传媒(43.33倍)板块估值。

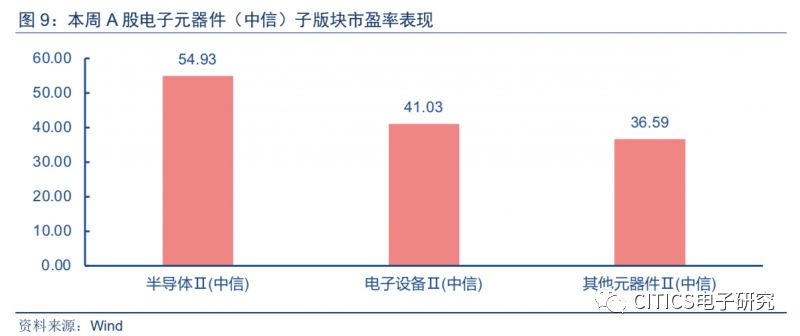

子板块估值:

半导体估值溢价高。

本周(2018年5月21日至5月27日)中信电子二级子行业版块中,半导体ⅡPE估值(54.93倍)及电子设备ⅡPE估值(41.03倍)分别相对电子板块整体估值溢价35.55%和1.26%。其他电子元器件ⅡPE估值(36.59倍)相对电子板块整体折价9.70%。

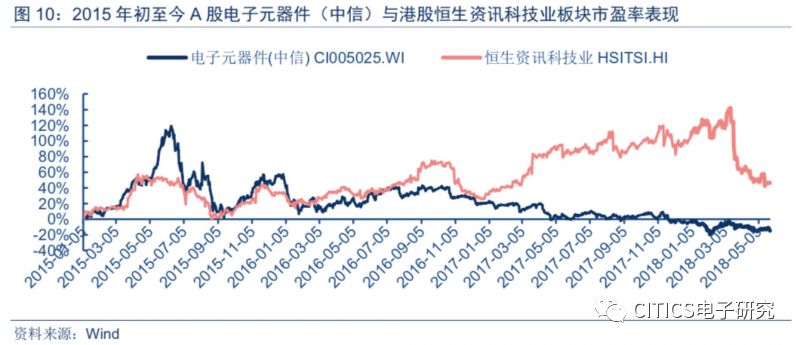

海外电子板块估值:

港股行业PE为

35.07倍

海外电子板块估值:

港股行业PE为

35.07倍

市场估值及板块表现。

本周(2018年5月21日至5月27日),恒生资讯科技板块市盈率为35.07,相对恒生指数估值溢价203.13%,略低于A股215.62%的溢价水平。本周来看,A股电子板块PE倍数较港股市场PE倍数高5.45倍。

融资并购公告

【长园集团600525.SH】股票复牌的提示性公告、长园集团股份有限公司及珠海格力集团有限公司关于要约收购的风险提示性公告。

格力集团向公司全体股东发起部分要约,以要约方式收购公司部分股份。因上述要约收购存在重大不确定性,公司作出股价波动可能导致的要约收购失败的风险提示、起始日期尚不确定导致要约收购失败的风险及股东可能减持的风险提示等。

业绩公告

【合力泰002217.SZ】2017年年度报告(更新后)。

报告期内,公司实现营业收入1,511,091.06万元,较上年同期增长27.57%;利润总额为135,115.56万元,较上年同期增长36.69%;净利润为116,585.49万元,较上年同期增长33.54%;归属于上市公司股东的净利润为117,948.34万元,比上年同期增长34.98%。

增减持公告

【耐威科技300456.SZ】关于控股股东股份增持计划实施完成的公告。

截至2018年5月18日收盘,杨云春先生通过深交所集中竞价已增持公司股份3,109,522股,累计增持金额10,050.57万元。截至2018年5月18日收盘,杨云春先生持有公司股份96,731,336股,占公司总股本的51.31%。

【欣旺达300207.SZ】关于控股股东、董事长增持计划完成的公告。

王威先生于2018年5月18日通过深交所集中竞价增持公司股份共计303,300股,增持金额332.89万元。截至目前,王威先生已增持公司股份合计1,001.25万元(已超过1,000万元),已完成其的增持计划。

【顺络电子002138.SZ】关于持股5%以上股东减持公司股份的公告。

公司股东金倡投资于2018年5月17日通过深圳证券交易所交易系统以大宗交易方式减持公司220万股无限售条件流通股,占公司当前总股本的0.27%。

【苏州科达603660.SH】简式权益变动报告书。

本次权益变动系信息披露义务人蓝贰创投和蓝贰创投作为苏州科达合计持股5%以上的股东,持股数量合计减少9,622,192股,持股比例合计下降3.9973%,合计持股比例达到5.0030%。

权益分派公告

【长电科技600584.SH】2017年年度权益分派实施公告。

本次利润分配以方案实施前的公司总股本1,359,844,003 股为基数,每股派发现金红利0.025元(含税),共计派发现金红利33,996,100.08 元。

【鸿利智汇300219.SZ】2017年度权益分派实施公告。

公司2017年年度股东大会审议通过的2017年年度权益分派方案为:以未来实施分配方案时股权登记日的总股本为基数,向全体股东每10股派发现金股利0.50元(含税),不送股,不转股。2017年度权益分派方案披露日至权益分派实施期间,公司完成了通过以集中竞价交易方式回购4,976,852股股份的注销工作,公司总股本已由717,915,358股变更为712,938,506股。

【法拉电子600563.SH】2017年年度权益分派实施公告。

本次利润分配以方案实施前的公司总股本225,000,000股为基数,每股派发现金红利1.2元(含税),共计派发现金红利270,000,000.00元。

【胜利精密002426.SZ】2017年年度权益分派实施公告

。

公司2017年年度权益分派方案为:以公司现有总股本3,441,517,719股为基数,向全体股东每10股派0.300000元人民币现金(含税)。

其他公告

【三安光电600703.SH】全资子公司对外投资公告。

三安集成公司和GCS为形成优势互补,结合各自产能与优势,以扩大营运规模、提升获利并强化企业竞争力为目的,双方决定成立合资公司,合资公司名称暂定为厦门三安环宇集成电路有限公司,注册资金为400万美元,期限为自成立日起50年。

【耐威科技300456.SZ】关于对外投资设立控股子公司的公告(一)。

公司与袁理先生、青岛海丝民合半导体投资中心(有限合伙)、青岛民芯投资中心(有限合伙)签订《投资协议书》,共同投资设立控股子公司青岛聚能创芯微电子有限公司,其中公司拟使用自有资金人民币1,050万元(分期投入)投资聚能创芯,持有其35%的股权。新公司主要从事功率与微波器件,尤其是氮化镓(GaN)功率与微波器件的设计、开发,目的在于联合产业资源,积极布局并把握宽禁带化合物半导体器件(即第三代半导体器件)产业的发展机遇。

【耐威科技300456.SZ】关于对外投资设立控股子公司的公告(二)。

公司与袁理先生、青岛海丝民合半导体投资中心(有限合伙)、青岛民芯投资中心(有限合伙)签订《投资协议书》,共同投资设立控股子公司聚能晶源(青岛)半导体材料有限公司,其中公司拟使用自有资金人民币2,000万元(分期投入)投资聚能晶源,持有其40%的股权。新公司主要从事半导体材料,尤其是氮化镓(GaN)外延材料的设计、开发、生产,目的在于聚焦相关材料在航空电子、5G通信、物联网等领域的应用,完善并丰富公司产业链。

IC设计

【英特尔、美光推出首款高密度QLC NAND芯片】

英特尔(Intel)和美光(Micron)于5月21日宣布推出业界首款QLC(Quad-Level Cell) NAND芯片。根据PC World报导,QLC技术能在单个NAND晶胞上储存4位元资料。单个晶粒能储存1Tb的资料。美光执行副总裁Scott DeBoer表示,透过引入64层NAND技术,QLC与TLC(Triple-Level Cell)相比位元密度提高33%,也因此能生产出首款1Tb芯片。(DIGITIMES)

【超微7纳米GPU蓄势进逼,NVIDIA新GPU或跳过12纳米、直攻7纳米】

NVIDIA将于2018年夏季发布全新GeForce GTX 1180绘图卡,近来也有传言称NVIDIA另一款基于图灵(Turing)架构的12纳米制程技术GeForce 1170,也可能在GTX 1180推出后不久问世。从NVIDIA主要竞争对手超微(AMD)采7纳米制程的Vega架构绘图芯片(GPU)已完成设计,超微称在采用台积电7纳米制程设计该公司即将推出的新一代产品线来看,NVIDIA是否会以12纳米制程推新一代产品便值得观察。(DIGITIMES)

半导体

【IDC:今年全球半导体市场规模估达4,500亿美元,年增7.7%】

全球半导体市场规模在历经2017年达24%强劲年成长表现后,预估2018年仍将迎来连续第3年成长,整体市场规模预估将达4,500亿美元、年增7.7%,其中2018年非存储器类半导体市场规模预估可达3,020亿美元,成长110亿美元规模;DRAM和NAND存储器销售在2018年预估将持续成长。整体而言,2017~2022年全球半导体市场规模的年复合成长率(CAGR)预估为2.9%,至2022年估可达4,820亿美元规模。(DIGITIMES)

【华立捷自制VCSEL产线一条龙,第2季扩产兴建6寸厂】

由传感器大厂奥地利微电子(AMS)投资入股,华立捷2017年抢下苹果无线耳机AirPods独家供应商,2018年1~4月营收创下历年新高,由于看好VCSEL应用潜力庞大,华立捷决定将于龙潭设置新厂,并投建6寸磊晶产能,将从设计、长晶、封装到检测包办一条龙制程,预计最快2019年开始投产。(DIGITIMES)

【服务器芯片市场强敌环伺,高通难与英特尔正面交锋】

高通先是在2018年4月大举裁撤服务器部门半数员工,如今彭博(Bloomberg)近期再揭露高通可能全面退出服务器芯片市场消息。另一方面,超微2017年推出Epyc服务器处理器,也在试图夺回过去几年失去的市占率,这些都成为高通在英特尔之外,还需应对的其它竞争者。在高通生态体系仍不成熟下,IBM、超微仍有与英特尔一搏的机会。(DIGITIMES)

【三星AP芯片外卖大动作开张,触角先伸向中兴等缺芯厂商】

根据路透(Reuters)报导指出,三星官方日前证实正在与多家手机OEM厂商洽谈授权与销售手机芯片事宜,其中也包括了目前遭逢缺芯问题的中国手机厂商中兴通讯(ZTE)。三星绝大多数的获利来源得力于销售旗下存储器芯片,包括DRAM与NAND Flash,如今,在取得高通授权之后,似复制存储器芯片销售成功模式,大力向第三方厂商力推旗下ARM架构系统单芯片。(DIGITIMES)

【英飞凌将投资19亿美元,于奥地利兴建12寸晶圆厂】

英飞凌(Infineon)将在6年内斥资16亿欧元(19亿美元)在奥地利兴建1座12寸晶圆厂,以因应芯片需求的不断成长。根据彭博(Bloomberg)报导,来自于慕尼黑的英飞凌将投资位于奥地利南部Villach市兴建新的晶圆厂,将创造400个就业机会,并将于2021年开始生产12寸晶圆。该晶圆厂毗邻英飞凌现有晶圆厂,可望贡献18亿欧元的年营收。(DIGITIMES)

【晶圆级、面板级扇出型封装技术投资大战,OSAT厂商良率成关键】

扇出型封装(Fan-Out)在台积电以集成型晶圆级扇出型封装(In-FOWLP)技术取得在市场上成功后,半导体前后段晶圆制造、IC封测产业微妙的竞合局势已然开启。国际OSAT厂高层人士直言,事实上,台积电当初也花了相当的努力突破InFO封装的良率,比当时原本预定的投资力道多花了20%,才把两大晶圆级封装技术InFO、CoWoS调整完毕,市场也锁定极高阶的一线客户如Apple、NVIDIA、赛灵思、Google、海思等。(DIGITIMES)

【全球5G射频芯片商机,引爆RF SOI产能战火】

随著全球5G世代即将来临,持续驱动8寸与12寸晶圆厂产能需求,不仅部分晶圆厂扩产旗下8寸厂射频SOI(RF Silicon On Insulator)产能,以期能赶上强劲的市场需求,目前包括台积电、GlobalFoundries、TowerJazz及联电等更同时扩充或导入12寸厂RF SOI制程,全力迎接第一波5G射频芯片订单商机。(DIGITIMES)

【TMC出售,如何保持竞争力是难题】

东芝存储器出售案底定,但技术设备投资还受制于复杂股东组成与转让程序,对经营负面影响不小。日本东芝存储器(TMC)出售案终告敲定,对东芝(Toshiba)而言,是重建经营又进一步,日后如何获得资金带动东芝成长是个课题;而对东芝存储器与日本半导体产业而言,要如何维持东芝存储器主力NAND快闪存储器的市场竞争能力,以及日本半导体产业的残余希望,同样也是问题。(DIGITIMES)

【国巨宣布以7.4亿美元,全资收购美国普思电子】

国巨22日宣布以新台币220亿元(7.4亿美元)100%收购具70年历史的无线元件厂商普思电子(Pulse Electronics)。国巨表示,这项收购案双方已签订合约,有利国巨集团在高阶、车用等市场的产品组合综效,但购并案需待政府核准才算完成。(DIGITIMES)

【业界首款QLC NAND下半年扩大出货,全球大厂加紧量产脚步】

美光宣布,业界首款采用QLC NAND技术的SSD已经开始出货,并获得我国网络公司百度采用,并预计从秋季起将进一步扩大出货。业界认为,QLC NAND不仅适合应用至资料中心领域,未来也可望抢进消费性市场,随著2018年进入QLC量产元年,全球NAND大厂势必也将踩足油门跟上步伐,促使2019年起NAND Flash产量大幅增加。(DIGITIMES)