作者 摸鱼小组 ID moyuxiaozhu

后台回复 444,下载444套金融监管原版材料

12月7日,在停牌十多个月后,曾经的“

股神

”上海莱士携

医药行业最大并购案

重回人们视野。要知道,根据上海莱士2018年三季报,其

资产

总共也就

115亿

,这个

391亿

蛇吞象的惊天并购仿佛是这个昔日王者最后的救赎。公司还寄希望于用这个比以往都宏大的收购案来支撑自己近千亿的市值。可惜,资本市场已经不是当初的那个了,再也不相信它的故事了。

从股价的惨烈程度就可以看出大家对这家公司的态度了,从复牌当天起就封死跌停,累计跌停

十个板

,到今天才开板。

上海莱士这次收购案的对象有两个:一个是

西班牙血制品检测龙头企业GDS100%股权

,此部分需花费人民币约

343亿

;还有一个是

德国血制品生产商天诚德国100%股权

,需

48亿

人民币。两项加起来是惊人的

391亿

。面对这么大一个跨国收购案,账上就

8.68亿资金

,现金出资是没戏了,增发的话跨国也存在各种问题,所以市场觉得大概率是又是来忽悠的,先跌为敬。

股价的雪崩有什么后果呢?

公司前四大股东一共持有70%多的股份,几乎全质押了,

平仓价格基本都在

10元以上

,现在的价格是

7.02

,

早跌穿了

。

按照公司复牌前的千亿市值来算,质押市值有

700亿

,就算现在跌到只剩

349亿

,质押的部分也有

259亿

啊!

现在

不让金融机构随便强平

,所以这些损失只能

金融机构自担

。

一家机构可能在这一家公司就

损失个几亿

,也是够呛了。

但如果能平仓的话,公司跌成这样,股份被强平,可能控制权都会发生变动:

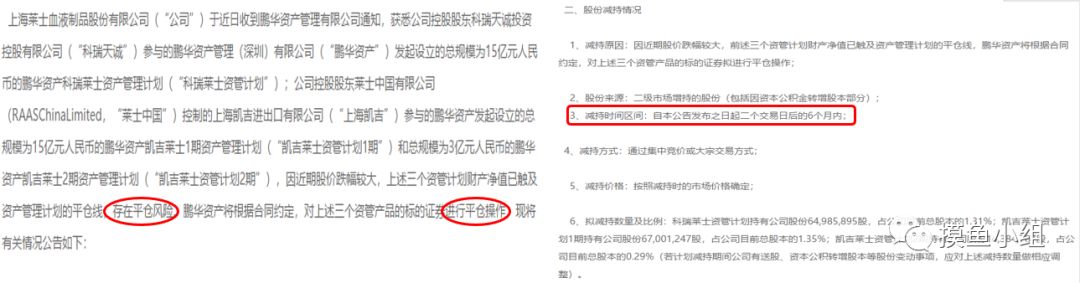

在上海莱士的前十大股东中,排在第六、第七的是两个资管计划,这两个资管计划背后就是公司的两个控股股东:

在公司12日的公告中表示,这两个资管计划

存在平仓风险

,将在

6个月内进行减持

:

其实

这种把戏上海莱士已经玩过好多遍了

,通过

资本运作

,让自己的股价从2013年初的1块多涨到15年的20多块,

翻了20多倍

!市值达到了1000多亿,被称为“

驶向世界的民族血液制品航母

”,那时候的恒瑞还只有900多亿,莱士是两市

唯一

市值过千亿的医药股。

更厉害的是在2015年后半年的那场股灾中,上海莱士不仅没跌,反而还

创了新高

:

血制品是医药行业里很细分的一个领域,是如何撑起莱士的千亿市值的?

上海莱士到底是个什么样的公司呢?

它其实有着傲人的出身。莱士是罕见的

双实际控制人

的股权结构,它有两个控股股东,分别是

科瑞天诚

和

莱士中国

,而

郑跃文

又是科瑞天诚的实际控制人,

黄凯

是莱士中国的实际控制人,所以造成了上海莱士有两个实控人:郑跃文和黄凯。这两个人一个负责

产业发展

,一个负责

资本运作

,可谓是双剑合璧。

郑跃文是资本界大佬,擅长资本运作。作为民生银行的筹建者之一,他在资本圈颇具江湖地位可见一斑,一位关注上海莱士的分析师坦言“我的能力不足以对他进行评价”。

郑大佬主外

。

黄凯是美籍越南人,早在上世纪七八十年代已经在美国开展血液制品业务。

黄大佬主内

。

2012年,郑大佬决定进军血制品行业,和黄大佬一拍即合。他们遇到的第一个攻坚战,就是

浆站

。

血制品公司的原料来源就是血浆,而采集血浆的浆站的设立由

政府严格控制

条件苛刻,行业长期处于

供不应求

的状态。

华兰生物积累了十几年才攒了24个浆站,莱士要怎么短期破局呢?郑大佬说,

并购

啊!

在2013年7月份公司即公布了

18亿

元并购

邦和药业

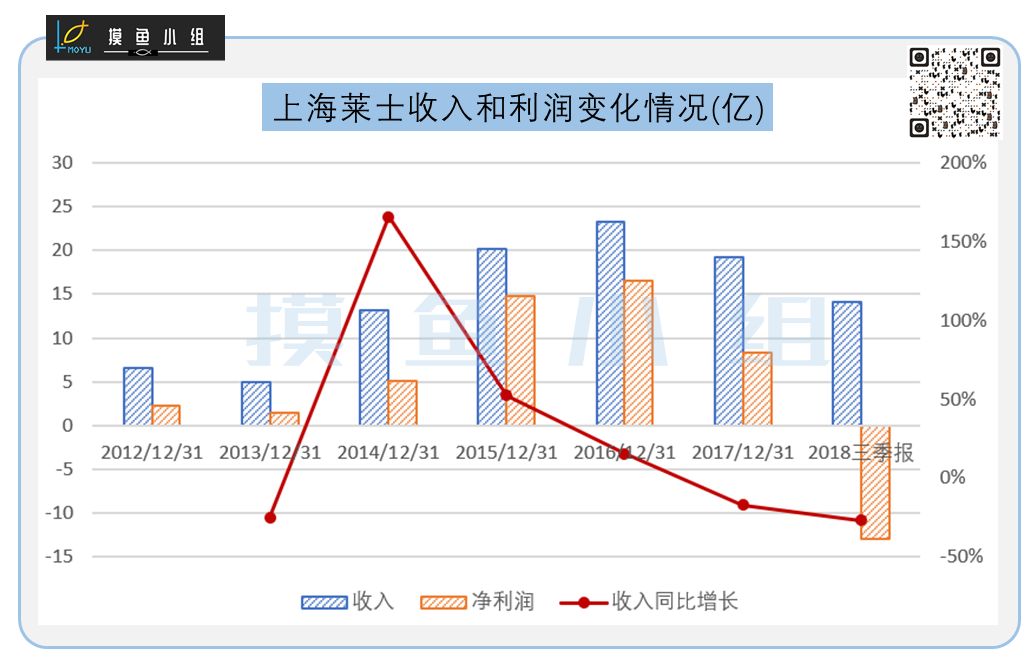

的公告,上海莱士和邦和药业均主要从事血液制品的研发、生产和销售。合并后的上海莱士血浆站由12家增长至14家,年投浆量由355吨提升至475吨。在行业需大于求的局面下,上海莱士通过行业横向整合,大幅提升产量,合并完成的2014年收入由4.96亿迅速增长至13.2亿,同比增幅

166%

,实现了业绩的飞跃。

初尝胜利的上海莱士趁热打铁,继续

横向整合

,在2014年9月再次出手,并购标的也是水涨船高,

47.6亿

收购

同路生物

89.77%股权。合并完成的2015年收入在2014年同比大增的前提下仍然保持了高速的增长,当年完成收入20.13亿,同比增幅

53%

。在2014年的年报中,公司肯定了

外延式并购

的里程碑意义。

通过两次同业收购兼并后,上海莱士的血液制品品种由原先的7个增加至11个,公司下属单采血浆站由12家扩增至28家,采浆区域扩大至8个省(自治区),浆站数量及采浆能力都得以成倍增长。上海莱士无论在产品种类、采浆规模及收入规模上,均已位列国内血液制品行业的龙头。罕见的双实控人结构为公司带来的“

资本+产业

”特质,上海莱士由追赶者成为引领者。

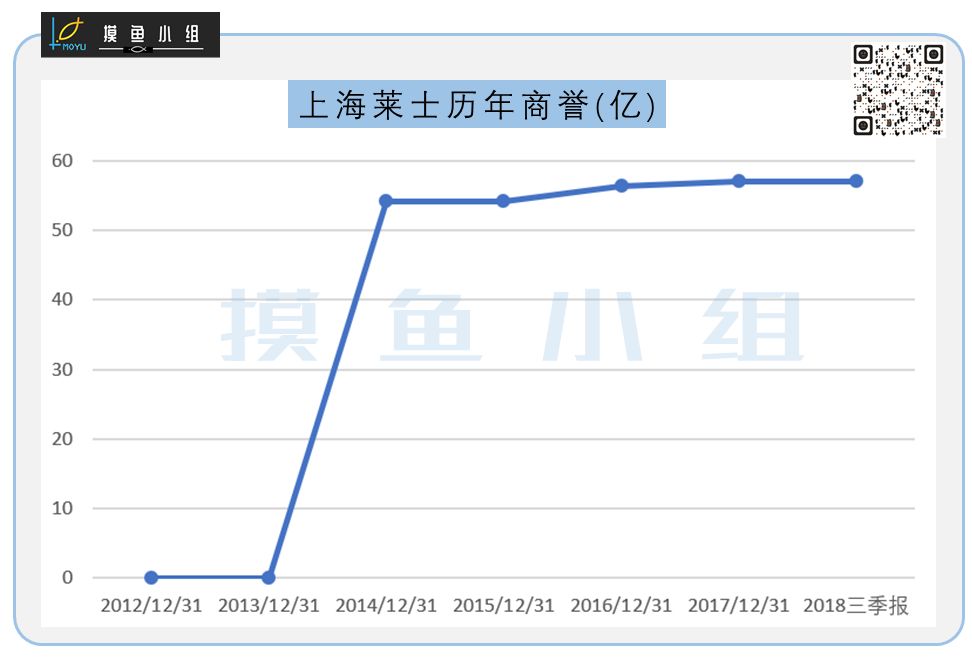

但是,伴随着并购的发生,上海莱士的

商誉

也是一路走高。这些商誉是不是能很好地通过被并购资产的业绩消化而避免成为一个雷,今年亏损的业绩给了我们一个令人失望的答案:

除了资本运作以外,上海莱士还被誉为

A股股王

,就是炒股玩得很大。它在2015年开始进入A股市场,陆续布局万丰奥威、兴源环境和富春环保,这几家公司和莱士一样有着资本运作的基因。股价也和莱士一样,在前几年表现不错,给上海莱士带来了很多

投资收益

: