以上两点,就几乎定调了中国房地产未来十年的大趋势。这一波的房产调控无论从内容还是形式都将要发生根本性变化。

按照这个中央政策基调,我们可以看到三个重大行业规则的变化:

第一,大众住房形式逐步从购买变成租赁,从拥有变成使用

当租售同权成为一种国家对房地产的认知问题的时候,我认为经过从98年开始近20年的地产市场化的浪潮,主浪已经接近尾声。当我们通过市场化的手段解决了大众住房供给不足的问题之后,留下的后遗症就是房价的高企。

我们来看最近密集出台的政策。

2017 年7 月以来,关于发展住房租赁市场的中央政策和地方政策

密集出台,频频互动:先是住建部会同八部委印发《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,并选取广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆这12 个城市,作为首批开展住房租赁试点单位;接着,政治局会议明确要求“加快建立长效机制”;

截止8 月28 日,上述城市中的9 个已经公开发布了试点工作方案(或征求意见稿);同日,国土资源部和住建部联合发布了《利用集体建设用地建设租赁住房试点方案》,要求在13 个城市(从上述12 个试点城市中去掉了深圳,加入了北京和上海)开展利用集体建设用地建设租赁住房试点。

因此,在这样的政策调整背景框架下,我们需要寻找租赁住宅市场的新蓝海。其实这样的蓝海市场,已经表现出明确的旺盛需求趋势。

有数据为证。58同城数据研究院发布的《2012年-2016年5年租房趋势报告》,也印证了近年来新城市租房格局日渐成型。

2016年较2012年,全国租房需求增长102%,出租房源供应量增长93%。其中,北上广深2016年租房需求较2012年增长了120%,其整体需求量占全国总需求量的20%。与此同时,成都、杭州、武汉、长沙、郑州为代表的新一线城市全面崛起,2016年对比2012年,租房需求增长超150%。

这个游戏规则出台,要想下一步真正的运行下去,那就需要一个更重要的法规的出台,即对住房租赁市场明确立法,加强干预,建立市场规则、监督及维护市场秩序。同时更重要的是,要为这个市场兴建完备的融资渠道。

投入重金建设,然后再自持住宅去租赁,以一个相对比较低的回报率去经营,无论如何对哪一家房地产企业,都实为无奈之举。唯一能进行合理的商业模型,使其资金的回报率能达到市场化的要求。

据我所知,很多大型房企的项目投资净利润率是10%即可作为拿地准入门槛,其实只要成本控制得当,租赁住宅要达到这个目标似乎并不是很困难。但如果我们考察其现金流,就会发现可以销售的现金流要远比自持租赁的好很多。那么如何解决这个现金流的要求问题呢?最好的办法是放开融资渠道,用Reits的方式,引进社会资本参与租赁房的建设开发。如今可以看到曙光的是,一些品牌长租公寓的资产包发行类Reits获批,让我们看到多少年来,行业内翘首以盼的这扇紧闭的大门正在逐步打开。

第二,全国各区域中心城市,必是下一步行业的争夺的最重要的热点

昨天会上提出的当前社会的主要矛盾,是

人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。

这地产行业看起来尤为明显。人口依然在往一线和东部地区流动,但这样的流动,势必造成区域发展不均衡。

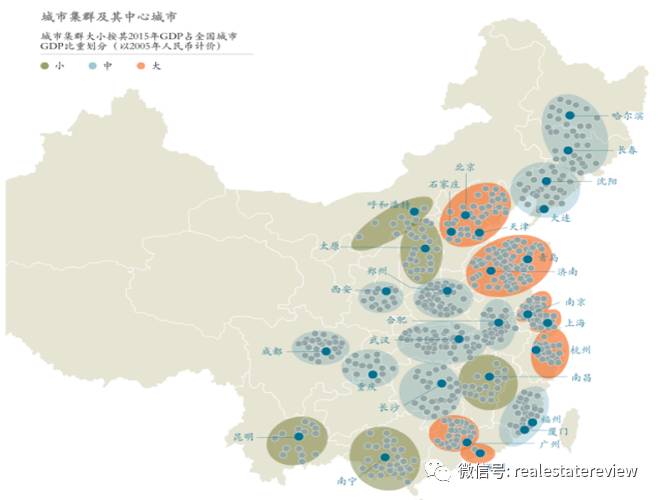

面对这城镇化下一个阶段的主趋势,即人口从小城镇往大城镇迁移的趋势,如何解决这个问题,城市群策略和区域中心城市策略就是最好的解答。我们来看麦肯锡曾经做的一项研究,他们将中国以省会城市为核心,以300公里为半径,划分成20多个中心城市群。这些城市群的GDP都超过中国总GDP的1%。

想必,这种是相对均衡的区域经济发展格局,是解决当下主要矛盾的一种参考策略。而新的市场机会、新的战场就在这里。

第三,房地产行业从群狼的草莽竞争,变成大象的垄断游戏