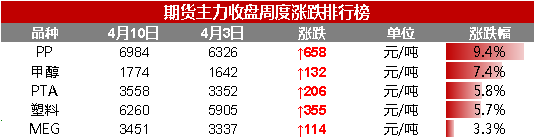

本周,油价反弹带动化工品价格走高,截至目前,PP价格涨幅最大,周涨幅在9.4%,其次为甲醇价格,涨幅在7.4%,PTA和塑料,分别涨幅在5.8%和5.7%,MEG涨幅最少为3.3%。

隆众投研认为本周拉丝供应偏少,聚丙烯价格继续获得支撑,理由如下:

1、供应方面:本周神华榆林30万吨、中海壳牌40万吨、镇海炼化30万吨和上海赛科25万吨装置停车检修。其中,神华榆林大修,其他装置中短期小修,检修损失量环比增加;三月国内PP产量提高12.1%,检修损失量环比增加0.56万吨,预计下周检修量将继续增加。PP平均开工率环比下降0.23%,PDH和外采丙烯工艺开工率大幅提升。

2、库存方面:本周PP石化库存环比减少2.9万吨,贸易商库存环比增加0.3万吨,港口库存环比减少0.28万吨。随着本周拉丝排产比例偏低,转产纤维的居多,上游库存开始部分转移至中间贸易商,预计下周贸易商有小幅累库预期。

3、需求端:BOPP开工环比不变,原料库存天数环比增加0.26天,成品库存天数减少0.26天;塑编开工环比提升3%,原料库存环比减少0.04万吨,成品库存增加0.01万吨。塑编工厂受期货和现货价格波动不确定的影响,补仓偏少。BOPP工厂维持较高开工率,成品库存天数受订单减少影响仍处高位。

综上,拉丝转产纤维料较多,纤维料价格持续走高带动PP现货价格创近期新高,上游库存继续下降,供应压力缓解叠加特定品种需求陡增。但需要注意原油价格剧烈波动和下游需求持续性改善。

隆众投研认为短期内甲醇市场维持窄幅震荡为主,理由如下:

1、开工方面,本周国内甲醇企业开工率下滑,较上周跌0.25%。本周阳煤、荆门盈德、山西鹏飞、陕西焦化、榆林凯越、内蒙古包钢等厂家停车检修,内蒙古金诚泰装置重启,整体损失率略高于恢复率,故本周开工率环比窄幅下跌。下游烯烃方面开工下滑明显,周环保下跌7.02%,主要因华榆林、阳煤恒通、南京惠生进入检修,南京诚志烯烃装置计划4月15号停车,计划检修15天,传统下游尽管回暖节奏较慢,但边际亦在不断改善。

2、库存方面,本周港口库存下滑,环比上周跌3.62万吨。周内江苏、广东以及福建地区均去库为主,浙江地区窄幅累库,主要由于前期港口滞港明显,部分船货集中卸货使得库存窄幅增量,但目前仍有部分船只停靠锚地等待靠泊卸货。下周来看,后续进口甲醇船货计划仍然较多,而港口罐容偏紧状态未有改善,目前去库或存在短时影响,后续港口库存仍然承压而行。内地库存本周继续下滑,降幅在3.94万吨,受内地消费市场阶段性补货需求带动,主产区甲醇工厂出货明显转好,厂家降库明显。

3、利润方面,甲醇及下游产品盈利状况表现各异,随着甲醇价格反弹,西北煤制利润及西南天然气生产企业利润有所提升,但整体仍处亏损状况,下游MTO利润可观,甲醛、二甲醚利润微薄,醋酸处于亏损状况。

综合:从供应端看,国内春检自3月底逐步开启,目前已停产检修产能在500万吨左右,后期仍有厂家进入检修状态,同时,受低价影响,计划投产的甲醇装置或将延后,国内供应有望得以收紧,库存方面,从后续进口甲醇船货计划仍然较多,而港口罐容偏紧状态未有改善,目前去库或存在短时影响,后续港口库存仍然承压,国内供应重点看减产,需关注春检各厂家兑现情况;需求端,4月份初神华榆林、阳煤恒通、南京惠生进入检修,烯烃开工下滑,传统下游尽管回暖节奏较慢,但边际亦在不断改善。OPEC+减产幅度不及预期,油价再度下滑,警惕日内油价扰动。预计,下周甲醇市场维持窄幅震荡为主。

隆众投研认为成本端驱动或成本轮上涨主因,但短期PTA反弹力度仍有限理由:

1、成本端方面,原欧佩克+减产会议的召开带动市场预期心态偏向乐观,但最新消息显示,减产协议不及预期,短期对PTA支撑力度或有限。

2、从供应端方面来看,本周装置以负荷提升为主;华彬石化140万吨负荷提升至9成,福海创450万吨负荷提升至8成,新疆中泰计划本周末重启,短期供应增量较为明显,继续维持累库格局。

3、下游需求方面,聚酯端经历清明节一轮放量促销后,库存均有所下降;但织造端方面,因海外公共卫生安全问题升级,纺织服装需求阶段性下降,出口订单下降,库存变相转移至下游,聚酯端并未实质性去库。

综上,成本端支撑或不足,叠加供需矛盾暂未缓解,预计短期仍旧延续累库格局,延续上周观点,预计近阶段反弹有限,仍以窄幅震荡为主,继续关注下游复工情况及原油市场情况。

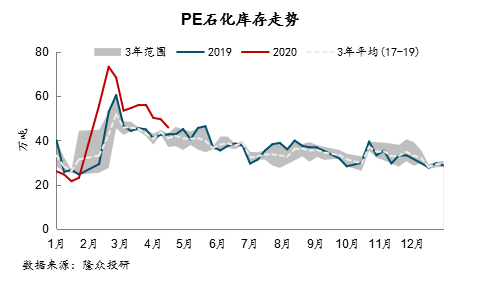

隆众投研认为供应压力缓解,聚乙烯价格或将小幅上涨,但空间也较有限,理由如下:

1、供应方面:本周PE开工率环比下降3.5%。周内较大。神华榆林30万吨高压、中海壳牌30万吨LLDPE和40万吨HDPE、中安联合35万吨LLDPE装置检修,其中,神华榆林大修,其他装置中短期小修,检修损失量环比提升,预计下周检修量继续增加,供应压力有所缓解。

2、库存方面:石化库存环比减少3.7万吨,同比仍偏高;港口库存环比减少1.49万吨,继续位于三年均线下方;贸易商库存环比增加0.09万吨,同比仍维持高位,价格反弹后上游库存部分转移至中间贸易商。

3、需求端:农膜开工负荷继续降低6.7%,低于去年同期水平;包装膜负荷提升1.4%,仍高于往年同期水平。规模以上快递业务量仍有待改善,下游需求见顶后开始转弱,关注海外疫情影响的塑料制品出口情况。

综上,上游库存持续下降,检修逐渐偏多,供应压力缓解。但是,目前下游整体需求开始转弱,且新增订单有限,还是消化前期订单为主。中短期看,受近期检修偏多,库存压力下降,油价受OPEC+会议协议减产具备上行动力。因此,维持上周的观点即震荡偏强概率较大,但空间较有限。

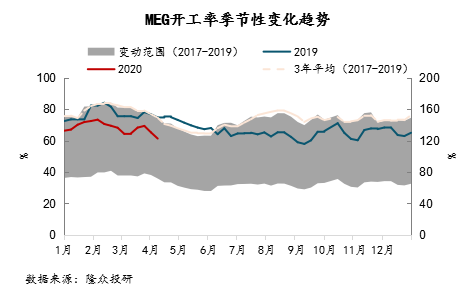

隆众投研认为油价波动+基本面累库放缓,MEG或以宽幅震荡为主理由:

1、开工方面,本周乙二醇综合开工负荷小幅下滑至65.22%,装置检修情况变化不大;中盐安徽红四方30万吨,中海壳牌48万吨仍在检修期,检修损失量上升至5.57万吨;下周武汉石化20万吨预计检修,基本面累库趋于放缓。

2、新增产能方面,恒力石化1#90万吨、2#90万吨及浙石化75万吨装置开工负荷维持稳定低位运行,总体上来说,近期市场心态偏弱承压状态并未缓解,短期供应压力仍存。

3、港口库存方面,小幅累库2.46吨,累库低于预期;下周因外力因素影响,船期到港量存变数,以预期到港量17.5万吨推算,预计继续累库4万吨左右。

4、下游需求方面,聚酯端促销放量,去库较为明显,负荷存提升迹象。但织造方面情况不容乐观,因海外公共卫生安全问题升级,纺织服装需求阶段性下降,出口订单依旧匮乏,多以执行年前订单为主,后期仍需警惕终端疲软以致向上负反馈问题。

综上,基本面累库趋于放缓,预计下周价格仍以宽幅震荡为主,继续关注终端织造订单情况及原油市场情况。

免责声明

隆众投研提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与隆众投研无关。