点击蓝字关注↑中巴,一起来价值投资!

【卷首语】银行的低估与风险,犹如双刃剑,让“银粉”与“银黑”的战争永不停歇。外行看热闹,内行却往往禁锢在狭隘与偏见中。中巴闭关研究多时,是时候打破这一场无止境的争论了。我们希望通过不偏不倚,科学、理性、专业地分析,以“一起来死磕银行”系列、20篇文章的强大阵容,为您一网打尽所有银行问题,帮大家快速建立银行能力圈。

有兴趣参加中巴银行能力圈更深入银行讨论的小伙伴,请添加微信号:Koala_131226,并备注“银行圈”。

今天推出系列文章的第10篇。

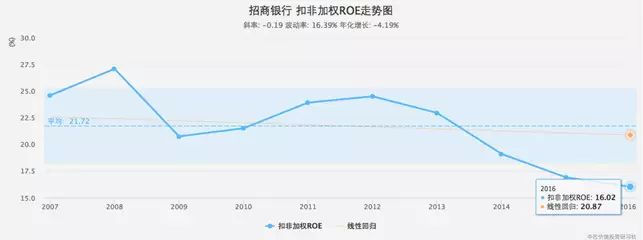

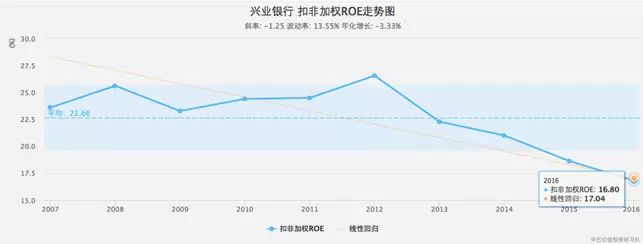

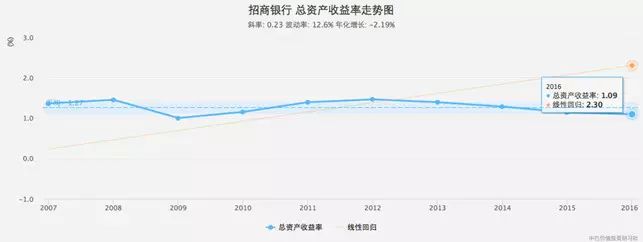

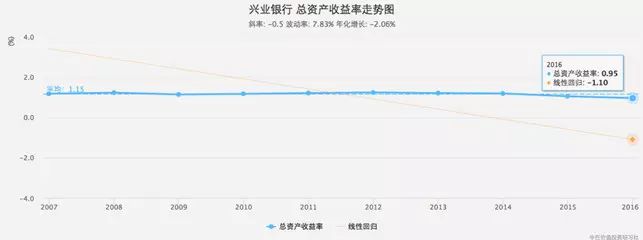

关于城堡和护城河,中巴曾专门写过文章详细探讨过(传送门:投城堡还是投护城河?这是一个大问题!),城堡更多的是反映公司历史存量,比如市场规模、行业地位、盈利能力(ROE)等等,是客观存在的,也是大家比较容易看清的。

中巴认为虽然城堡是公司历史性的结果,但其本身在一定程度上代表了公司的一些优良因子,是现有优势的反应,大家都知道投资是要看概率的,一般来说好学生继续表现优秀的概率要比差学生变成好的可能性要大的多,巴菲特曾在致股东的信中写道:“所谓有‘转机’的企业,最后很少有成功的案例。”“能够创造盈余新高的企业,现在做生意的方式通常与其五年前甚至十年前没有多大的差异。”所以先弄清了公司有没有城堡,城堡是什么,再去分析可不可以持续,即有没有护城河,毕竟护城河是以定性分析为主,比较主观,是仁者见仁,智者见智的,很难完全达成一致。那么下面就先具体来分析招行和兴业的城堡。

1、招行的城堡

从中巴前面的分析可以看出,招行在传统存贷业务和中间业务上都有明显的优势,传统存贷业务的优势主要在于:

1)资金成本低,表面原因是零售活期占比高,其实就是因为零售客户数量大,导致了零售活期存款量大,降低了资金成本;

2)风控水平好,主要是贷款结构导致的,即个人贷款的比重大拉低了整体的不良率,其实也是因为零售客户数量大,导致个人贷款的数量大,而个人贷款主要以房贷为主,目前房贷的不良率普遍比较低,不到0.5%,从而降低了整体贷款的不良水平。

另外,招行的中间业务收入和比重都比较大,而中间业务收入以银行卡手续费、代理收入以及受托理财收入收入比重较大,银行卡手续费收入多,直接就是因为零售客户多,发卡量大所导致的;代理收入这块也和零售客户数量多相关,招行可以相对比较容易的引导其持卡用户购买其代理的基金、保险、信托等;再者就是受托理财收入为招行建立了比较强大的优势,即

3)私人理财业务强,这个其实也和零售客户量大有一定的关系,因为招行的零售客户多,而且主要是以经济相对发达城市和地区的客户为主,和四大行以及邮储相比,客户结构完全不同,招行高净值的客户的概率相对较大,而和其他股份制银行相比,其客户数量又比较高,概率相同的情况下,其绝对客户数就会大。

中巴认为以上说了招行这么多的优势,其实究其本质,归结为一点,招行的城堡就是零售客户,正是因为其零售客户结构和规模才给招行带来了以上的诸多优势。

2、 兴业的城堡

从中巴前面的分析可以看出,与招行相比,兴业在同业业务上的优势最明显:

1)同业业务强,同业业务实际是市场利率化的产物,兴业在同业业务上是开拓者,布局较早、耕耘较久,有比较大的市场影响力。兴业在同业业务做的好,除了政策的因素外,主要还是凭其自身地市场敏感性和专业性,经过多年的积累和沉淀,兴业对市场地前瞻性判断越来越成熟和规范,知道哪里去找风险低收益高的资产,积累了客户资源和客户粘性,专业能力,正是基于这些,兴业才能够在同业金融、绿色金融、银银平台、养老金融、投资银行、资产托管、FICC等领域先行一步,形成了一定的独特优势。

正如兴业的行长陶以平所言:“兴业在同业业务的优势是与其市场化理念、差异化特色和优秀的创新基因密不可分的。在业务能力上,兴业银行有三个鲜明特点,即投资能力强、交易能力强、结算能力强。”中巴认为这就是专业能力的体现。

在传统存贷业务上,兴业虽然整体比招行弱,主要是资金成本高,但在风控能力上是比招行好的,两家对不良的评定标准都差不多,都是比较严格的,但兴业其在个人贷款占比较少的情况下,整体不良率仍比招行低,且各行业的不良率也没有特别高的,这都体现了兴业的专业能力。

另外,兴业还有一个比较明显的优势:

2)运营效率高,兴业的成本收入比是几大主要银行中最低的,可见其运营效率是比较高的,当然这也不能完全说明兴业的运营能力就比招行强很多,主要还是因为负债结构中同业占比高,而同业的运营成本要远低于零售业务,当然同业的资金成本是高于零售的资金成本的,有利有弊。其实这个优势也是同业业务能力强带来的,还是专业能力的体现。

3)对公业务能力强,以资产托管业务来说,因该业务不占用资本,在运营过程中带来稳定的资金沉淀,收益显著,成为各大银行重点发展的业务,所以竞争也日趋激烈,兴业的托管规模增长迅猛,位列前三,虽然兴业托管的规模比招行略少,但其托管收入是略高于招行的,增速也高于招行。据兴业银行资产托管部负责人介绍,兴业是依托多牌照、综合化、集团化经营优势,在为客户提供包括产品结构设计、投融资运作、销售渠道、咨询建议等在内的全方位增值服务方面颇具优势,优质服务赢得了众多客户的信赖,促进该行托管业务的快速发展。中巴认为简单来说这就是对兴业专业能力的溢价。

中巴认为以上兴业的优势,也可以归结为一点,兴业的城堡就是专业能力,正是因为其自身强大的专业能力才能在同业、对公业务、风险控制、运营效率上给兴业带来优势。

本文版权归“中巴价值投资研习社”所有

欢迎分享,如要转载,请联系我们

价值投资者都会关注的公众号

登录中巴官网成为社员(www.zhongba01.com)

添加微信号Koala_131226入群

中巴“一起来死磕银行”系列文章集锦

主要银行公司贷款占比下降,个人贷款占比上升,说明了啥?

对于银行股,比ROE更重要的是ROA

招商VS兴业3:招商中间业务具有绝对优势吗?

银行的个人定期存款占比均下降,未来个人定期业务会消失吗?

招商VS兴业2:同业业务风险有你想象中那么大吗?

民生的对公不良贷款率最低,只是“看起来很美”

招商VS兴业1:存款-零售,优势差异明显吗?

不良贷款余额、贷款减值准备、贷款减值损失的关系,你真的懂了吗?

要看清各银行的逾期贷款情况,这两个指标就够了

招行PK兴业:零售是银行唯一的出路吗?

从贷款结构看,建行、招行、兴业谁的风控能力更好?

兴业银行一季度“双降”,短期波动还是长期趋势?

按照巴菲特“最惨”算法,民生银行到底有多差?

银行不良贷款,深不见底还是出现拐点?

宁买茅台不买招行?银行赚的钱是“假钱”?

不良生成率:比不良贷款率更能反映贷款质量的指标

银行的扣非净利润该怎么看?小心陷进银行的“套路”!

“价投起航——中巴价投课程”第2期报名点这里

“价投起航——中巴价投课程”第2期报名点这里