第1668期文化产业评论:近日,商务部发布《2016年中国电视购物业发展报告》,全面展示2016年我国电视购物发展状况,分析影响电视购物发展的环境条件,判断电视购物未来发展趋势。《报告》表明,2016年全国经新闻出版广电总局批准的34家电视购物企业实现销售额366亿元,同比下滑8%。截至2016底,我国电视购物会员人数突破7500万人,同比增幅超过10%,占全国总人口的5.4%,较上年提高0.4个百分点。

来源:商务部官网

编辑:邹银娣

说明

2016年,我国国民经济运行缓中趋稳、稳中向好,消费对经济的拉动效应进一步显现。当前,零售业面临消费需求、营商环境、商业模式的深刻变革,纷纷寻求新的发展思路,多渠道、多业态、多平台发展态势明显,竞争、分流进一步加剧。

电视购物,作为无店铺零售的重要组成部分,为消费者提供多样性选择,是零售行业不可或缺的销售渠道之一。促进电视购物行业发展,是推动零售业创新改革、塑造全渠道商业模式的重要举措,是顺应消费结构升级、满足多样化、品质化、体验式消费需求的重要途径,是调节市场供需结构、扩大消费需求的潜在动力。随着移动互联、视频应用等信息化技术发展,电视购物行业在提升消费者体验,满足多屏化、数字化、社交化、个性化消费需求的潜力有望进一步释放。

本报告以具备国家新闻出版广电总局运营牌照的34家电视购物企业的调查数据为基础,旨在解读2016年我国电视购物行业发展状况,通过借鉴国外市场经验,分析我国电视购物发展中存在的问题,研究行业发展环境和趋势。

2017年6月

一、行业发展概况

我国经济发展步入新常态后,伴随着消费需求转型升级,各零售业态间竞争加剧。受电商分流、零售新业态兴起等因素影响,电视购物企业销售业绩出现分化。2016年全国经新闻出版广电总局批准的34家电视购物企业实现销售额366亿元,同比下降8%。其中,信号覆盖全国的企业保持增长态势,信号覆盖省域和市域的企业则出现不同程度的下滑。

(一)企业经营

从销售规模看,2016年信号覆盖全国的11家大型企业销售总收入297亿元,比上年增加20.9亿元,同比增长7.6%;信号覆盖省域的14家企业销售总收入56亿元,比上年减少43.4亿元,同比大幅下滑43.7%;信号覆盖市域的7家企业销售总收入14亿元,比上年下降9.8亿元。

从经营效益看,2016年电视购物业平均利润率约为9%,是传统百货业(1.5%)的6倍。其中,大型电视购物企业利润全部实现正增长,平均利润率达到17%。利润率高于30%的企业中,信号覆盖全国的企业占到总数66.7%,发展势头表现良好;市级/跨省市企业平均利润率在10%左右,高于行业平均水平;省域企业则普遍存在盈利困难问题,11家省级企业平均利润率仅为1%,远低于信号覆盖全国和覆盖市域的企业。

(二)商品销售

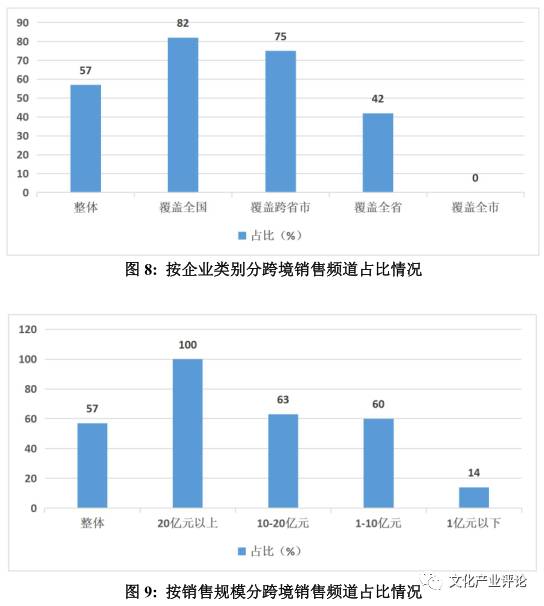

从商品类别看,2016年电视购物企业大量引入进口食品、地方特色食品,增强商品的多样性和特色化。食品饮料类商品销售占比显著提高,由上年的9%提高到19.2%,增幅超过1倍;旅游、保险等服务类商品销售额同比增长230%,占比较上年提升5.2个百分点;收藏类商品受到虚假宣传广告的负面影响,销售额占比下滑7个百分点;服饰箱包和数码类商品受到电商和实体零售渠道分流影响,两类商品销售额占比合计下滑8.3个百分点。跨境商品销售发展良好,57%的电视购物企业开展了跨境商品销售业务,跨境商品销售额占全行业年销售总额的2%。

从渠道销售看,“互联网+电视购物”弥补了传统电视购物在时间和空间上的短板,成为电视购物企业开拓销售渠道的新选择。2016年,在传统电视渠道规模持续下降的同时,以智能化、网络化为代表的新型电视购物渠道保持高速增长,销售总额同比增长46%,占电视渠道销售总额比重较上年扩大9.5个百分点,成为支撑增长的主要因素。以年轻消费群体为主导的移动视频购物销售额同比增长174%,增幅是传统电视购物渠道的43.5倍,远高于实体店(67%)和外呼渠道(41%),是电商企业实物商品零售额增速的6.7倍。

(三)消费群体

从规模看,规模较大的电视购物企业社会认知度较强,新增消费群体占比较高。2016年我国电视购物会员人数突破7500万人,同比增幅超过10%,占全国总人口的5.4%,较上年提高0.4个百分点。具体看,信号覆盖全国的企业平均会员数达到519万人,同比增长39%,较上年提高6个百分点,增幅比覆盖省域、市域企业分别高出25和32个百分点。

从人群看,电视购物消费群体在性别、年龄层、收入水平等方面具有明显的集中化分布特点。中年女性占消费群体总数的63%。同时,电视购物商品均价较高(约670元),且以日常家居、养生保健类产品居多,备受经济条件较好、追求生活品质的中老年人群青睐。

(四)行业贡献

在扶贫帮困方面,央广购物响应国家电商扶贫号召,将公益活动与商品销售相结合,推出“央广购物助农日”品牌栏目,解决了当地农产品滞销问题;乐思购“中西部地区扶贫空间”活动、家庭消费频道“土豆计划”、皖江购物“心田计划”、乐家购物“情系陕南、你我献爱”捐款等活动均获得较好的社会效应。

在社会公益方面,环球购物开展“HITFM环球音乐教室”活动,天鹅购物开展高考公益行、希望小学送冬衣活动,广通购物举办“湖北省妇女儿童服务业博览会”公益项目展,时尚购物举办“为希望小学送温暖”活动,优购物支助优购小学等,取得一致好评。

(五)存在问题

电视购物行业在欧美等国是商品销售的重要渠道,约占社会商品零售总额的5%-10%。而我国电视购物仅占社会消费品零售总额的0.1%,存在明显差距。

一是大数据平台建设发展滞后。发达国家电视购物行业通过政府支持、企业间合作等方式,已基本建立起涵盖厂家、经销商、产品和消费者信息在内的综合联动数据库,全行业上下游产业链上的企业可通过资源共享等形式,对消费者需求和潮流趋势做出精确高效地反应,增强电视购物有效供给能力,提升流通效率。与发达国家相比,我国电视购物产业链数据库建设经验匮乏,电视购物行业大数据基础设施仍不能满足产业链深度融合的客观需要,对大数据应用的潜在价值和重要意义认识不足。

二是商业属性地位亟待明确。发达国家电视购物企业被定义为纯粹的商品零售企业,与其他零售业态在税收减免政策等方面并无差异,市场准入机制完备健全,促进了行业的充分竞争和优胜劣汰。80年代初,美国共有30多家电视购物企业,通过激烈竞争和不断的兼并重组,HSN和QVC两家企业实现了全球布局的规模化发展,分别成为全球电视购物企业的前两名。我国电视购物行业受传媒属性制约,与行业相关的配套法规以强化管控为主,无法享受电商和其它高新技术企业所享受的税收优惠政策。同时,严苛的准入退出机制无法实现资源的优化配置,行业内兼并重组存在很多限制。

三是品牌形象宣传尚需提升。发达国家电视购物企业的品牌价值集中体现于其社会形象,消费者对于品牌的认可间接促成了电视购物销售商品的包罗万象,甚至涵盖汽车和房地产等高价商品,极大的拓展了电视购物行业的市场空间。我国电视购物普遍社会认知度低,很多消费者仍将通过购买电视时段播放的电视购物广告与专业电视购物节目混为一谈,极大制约了电视购物行业的健康发展。据电视购物联盟统计,我国仅有约3成消费者能够准确将两者进行区分。

二、行业发展环境

(一)传播媒体融合提速,拓展行业发展空间

2016年,我国有线电视用户规模达到2.52亿户,占全国家庭电视收视市场比重的59.6%;直播卫星用户全年净增超过3600万户,同比增长51%,总量达到1.07亿户,收视份额占到全国电视用户的25.3%;交互式网络电视(IPTV)用户同比增长89%,达到8672.8万户,收视份额突破20%,同比增长约10%;国产互联网电视一体机(OTTTV)用户增长2800万人,同比增长62.9%,总量达到7250万户。伴随智能终端普及和消费者习惯改变,以智能电视为核心的“客厅经济”逐步暂露头角,推动虚拟现实(VR)内容培育和硬件孵化,视频购物逐渐成为电视购物行业增长新的动力,为消费者提供全天候、全方位、全维度购物体验,电视购物发展空间不断扩大。

(二)移动支付渗透加快,推动行业创新发展

据中国人民银行统计,2016年我国境内共发生移动支付业务257.1亿笔,交易金额达157.55万亿元,同比分别增长85.8%和45.6%。移动支付快速发展与普及,带动电视购物群体不断向80、90后等“千禧一代”拓展。据支付宝(中国)网络技术有限公司统计,2016年,我国4.5亿消费者有71%的支付行为发生在移动端,较上年提高6个百分点;其中使用支付宝的“80后”人均支付金额超过12万元,“90后”人群使用移动支付比例高达91%。支付方式变革还将推动电视购物企业转变经营方式,加快营销和管理创新,同时也将带来仓储物流等方面挑战。

(三)标准体系逐步健全,夯实行业发展基础

在商务部和新闻出版广电总局的指导下,中国电视购物联盟制订了《中国电视购物行业标准(试行)》,填补了我国电视购物行业标准体系的空白,有助于提升我国电视购物企业的管理水平,促进企业开展管理创新和技术创新,为规范行业发展、提升消费者认可度提供有力保障。

(四)市场秩序日益规范,优化行业发展环境

2013年以来,商务部、新闻出版广电总局、工商总局等部门组织开展了一系列专项整治行动,对部分地方媒体虚假违法电视购物短片屡禁不止、屡罚屡犯的现象实施综合治理,基本刹住了虚假广告泛滥势头。2015年新《广告法》出台,进一步加大了对虚假广告的打击力度,为电视购物行业创造了良好的营商环境。

三、行业发展趋势

展望未来,不断涌现的新技术、新模式终将打破零售各业态之间的边线,电视购物企业“大屏+小屏”的销售模式将逐步走向成熟,企业将更加专注于打通渠道,实现各类媒体之间的整合经营,建设起覆盖整个产业链的大数据信息平台。

(一)行业拓展向多屏化领域延伸

随着多屏交互商业时代来临,电视购物企业围绕多渠道、全媒体与数字化推动变革,数字技术改变电视购物媒介形态和传播路径,数字化应用加速全媒体融合进程,媒体间区分度逐渐模糊。

以环球购物为例,2016年发布的首款移动视频购物平台,以“竖视频”、“素视频”、“清视频”等大幅提升消费者购物体验,智能手机软件(APP)用户规模不到半年时间突破百万人。“多屏+视频”的组合模式将有效延长电视购物产品的消费周期,实现具象化优质内容与多元化互动平台的融合,对挖掘消费者的购物需求有很强促进作用。未来的视频产业不仅是PC互联网形态的电视台,更是推动电视购物商品销售与文化娱乐、商业信息逐步融合的有力推手。

(二)产业链全程数字化渐成趋势

随着大数据与云计算技术融合加速,电视购物企业利用大数据进行精准营销成为未来发展必然趋势,开展产业链数据库建设势在必行。为更好地从生产到消费的各个环节,制定精准化的营销方案,部分电视购物企业通过信息共享、产销对接等方式摸索搭建产业链信息数据库,逐步实现从生产到售后的全程数字化运营管理。产业链数字化对海量数据进行专业化处理,将有助于提升企业经营者决策力、洞察力和经营优化能力,降低企业经营成本,满足消费者个性化、定制化消费需求,促进行业健康可持续发展。

(三)行业社交化特征更加明显

“互联网+”时代,商家和消费者所掌握的信息差距逐步缩小,以广告为主的单向传播方式效果不断衰减,口碑、信任、分享成为电视购物企业品牌得到消费者认可的核心因素。为加强与消费者互动,一方面电视购物企业利用微信、微博、大众点评等主流社交平台,开展营销、会员、销售、支付等服务;另一方面通过组织会员联谊、邀请会员来企业参观等形式,与消费者保持高频次互动,了解消费痛点,填补品牌短板,并通过分析会员信息,将有着同样兴趣爱好的会员聚集构建消费圈层,随时随地实现分享、沟通与讨论,形成以服务为主、销售为辅的经营模式,提高消费者社交心理依赖和会员粘性。

(四)个性化定制服务进程加快

随着居民消费升级加快,消费者对商品购买不再仅仅满足于对产品功能的单一需求,而是更多地倾注对自我情感的个性化需求,追求品质生活的“定制”风潮应运而生。开展个性化定制服务已成为电视购物企业提升品牌形象、塑造企业文化的重要手段。2016年,天鹅购物以“欧洲珠宝秀”线下秀场的营销方式满足会员的珠宝私人个性化、定制化需求,当天销售额高达40万元。在“互联网+”和大数据快速发展浪潮下,越来越多的电视购物企业将成为生产商与消费者沟通的重要桥梁,提供满足不同年龄层和收入水平群体的个性化定制服务,提升电视购物在零售行业的竞争力。

附录

求才若渴,欢迎加入我们,请点“阅读原文”