添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注

↑

投融资、并购交易需求

请微信/电话 小汪185 1966 7158

添信学院:

专题课程+趋势研讨

:

线上课程包

2017并购汪榜单

:

提名中

加入会员:

前沿会员

请微信/电话 汪老师185 1978 3108

深圳惠程百亿“壳”的传奇续集

并购汪研究中心邀请您为年度榜单提名啦!

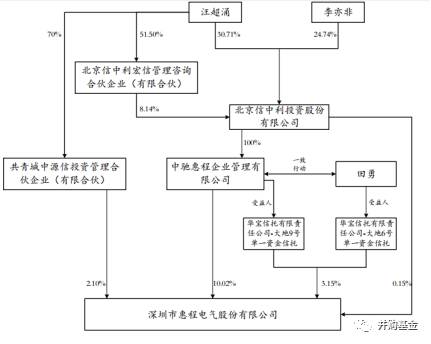

2016年4月份,汪超涌、李亦非夫妇以16.5亿元受让深圳惠程原控股股东股份,成为深圳惠程的实际控制人。

汪超涌、李亦非受让股份的价格,较停牌价溢价113.95%,16.50亿元的股权转让款中,有16亿元来自于借款。如此高的溢价率,如此高的杠杆倍数,汪超涌、李亦非夫妇的“杠杆买壳”备受关注。

在新实控人入主后,深圳惠程于2017年3月14日晚推出交易预案,拟作价19.60亿元,以现金形式收购群立世纪55.00%股权、哆可梦77.57%股权。

随后,深圳惠程一直处于停牌当中。由于一直未能回复深交所问询函,深圳惠程停牌至今已经超过了10个月。

而就在昨日,深圳惠程发布了最新的交易草案,对收购方案作出修改,宣布不再收购群立世纪55%股权,仅保留以现金收购哆可梦77.57%股权。

这是怎么一回事呢?删减标的后,本次重大资产重组可以让杠杆买壳的控股股东有多少收获?

去年4月,中驰极速(现在的“中驰惠程”)从上市公司原控股股东处受让0.70亿股(占比为8.98%),中驰极速的一致行动人中源信从原控股股东处受让了0.17亿股(占比为0.12%)。股权转让完成后,中驰极速与中源信合计持股比例为11.11%,成为上市公司新的控股股东。中驰极速、中源信的实际控制人汪超涌、李亦非夫妇也成为上市公司新的实际控制人。

当时股权转让价格为19.02元/股(较停牌价溢价113.95%),对应的上市公司总市值约为149亿元。中驰极速、中源信的股权转让款合计约为16.50亿元。

这么高的溢价,这么高的市值,当时非常吸引市场眼球。

受让上市公司股份后,中驰极速、中源信将全部所持股份质押给招商财富。深交所于2016年11月25日发出问询函,问询了中驰惠程(原名中驰极速)及其一致行动人质押股份的情况、质押的风险情况、实际控制人变更风险情况。

从对问询函的回复中,我们可以得知,原来中驰惠程、中源信的股权受让款中12亿元来自招商财富的专项资产管理计划委托资金发放的融资。而这笔融资的担保方式为,信中利及其子公司质押其已投资的部分项目股权,汪超涌质押其所持的10,000万股信中利股份,以及中驰惠程和中源信在取得上市公司股份后质押股份。

假设股权转让款16.50亿元中,12亿元为杠杆资金,那么中驰极速、中源信的杠杆倍数约为2.67倍。

上市公司对问询函的回复中并没有披露融资协议的平仓线。深交所又于2016年12月7日发出第二封问询函,问询了“杠杆买壳”的资金的更详细情况,要求“按不同资金来源途径分别列示资金融出方名称、金额、资金成本、期限、担保和其他重要条款,以及后续还款计划”。

对第二封问询函的回复披露了更多情况。原来在16.50亿元的股权转让款中,除了招商财富提供的12亿元融资之外,北京恒宇天泽投资管理有限公司管理的恒宇天泽黄山四号私募投资基金还提供了4亿元资金(担保措施为汪超涌持有的信中利5000万股股份)。

2016年4月,恒宇天泽作为合伙人,使用这4亿元资金对中源信出资,从而持有中源信88.89%的份额。这笔出资表面上看是“股权投资”。但是中源信的合伙协议约定,在恒宇天泽出资满6个月之日起至满12个月时止,汪超涌或其指定的第三方应当受让恒宇天泽所持份额,受让款必须包括12%的年化收益。

这一安排是不是有点“名股实债”的意味?

这4亿元算不算杠杆资金?如果算的话,是不是可以说中驰极速、中源信的杠杆倍数达到了32倍。

不过在恒宇天泽出资之后,汪超涌很快就受让恒宇天泽所持的中源信份额。汪超涌的资金来源为其他股权投资、地产投资获得的收益及对外借款等。

在股权转让完成后,上市公司的股价从未突破过转让价格19.02元/股。上市公司在2017年1月20日的停牌价为16.99元/股,对应的总市值为140亿元,动态市盈率为185倍。

2016年11月24日,中驰惠程、中源信、华宝信托(作为大地6号和大地9号之受托人)和田勇共同签署《一致行动协议》,决定建立一致行动关系。

截至2017年11月24日,中驰惠程及其一致行动人合计持有上市公司股份126,608,444股,占上市公司目前总股本的15.43%,

如图所示:

杠杆买壳的风险相当不小。在

前沿会员

专栏中,将分析产业资本、金融资本与商业银行如何在买壳交易和产业并购中,分别扬长避短,达成精诚合作。其中一个重要结论就是,除了交易方案的设计、交易结构的策略,产业发展与资源匹配的投资管理策略,更是最重要的决定性要素之一。

深圳惠程的杠杆买壳中,新控股股东在股权转让完成之后,新的控股股东并未马上推动上市公司进行重组,而是采取了“上市公司+PE”模式。

在股权转让完成之后,新的控股股东并未马上推动上市公司进行重组,而是采取了“上市公司+PE”模式。

“上市公司+PE”型的并购基金信中利赞信于2016年10月正式落地。信中利赞信的结构如下:

(1)信中利作为GP,对其出资0.2亿元;

(2)上市公司作为LP,对其出资5.8亿元,占比为32.22%;

(3)中航信托作为LP,对其出资12亿元,占比为66.67%。

信中利赞信设置了投资决策委员会,委员共计5名,其中信中利股权管理公司委派2名,上市公司委派1名(有一票否决权),中航信托委派2名。

早在本次方案发布之前,信中利赞信已将标的“锁定”。小汪@并购汪根据公告信息,整理了信中利赞信对标的少数股权的收购情况:

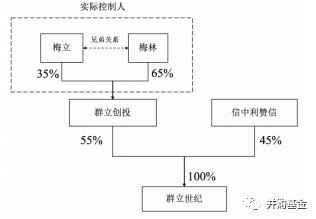

(1)3.68亿元收购群立世纪35%股权(2016年11月)

标的:群立世纪35%股权;

交易对手:群立创投;

作价:3.68亿元;

估值:群立世纪100%股权估值10.5亿元;

主营业务:多媒体视讯系统;

历史业绩:15年未经审计净利润为3772亿元,16年前三季度未经审计净利润为6798万元;

承诺业绩:群立创投承诺群立世纪2016年净利润不低于9,000万元、2017年净利润不低于11,800万元、2018年净利润不低于13,700万元,如群立世纪在盈利承诺期内的任一年度未能实现当年承诺利润,则群立创投应以现金方式向产业并购基金进行补偿。群立创投应将剩余持有的群立世纪合计65%股权、群立创投的股东梅林、梅立应将合计持有的群立创投100%股权质押给并购基金作为履约担保;

2015年静态市盈率:27.84倍;

2016年动态市盈率:11.67倍。

(2)1.05亿元收购群立世纪10%股份(2016年12月)

标的:群立世纪10%股份;

交易对手:群立创投;

作价:1.05亿元;

估值:群立世纪100%股份估值为10.5亿元;

主营业务:同上

历史业绩:16年前三季度经审计的营业收入为4.82亿元,经审计的净利润为6637万元;

承诺业绩:同上;

2015年静态市盈率:同上;

2016年动态市盈率:同上。

(3)4亿元收购哆可梦科技22.43%股权(2016年12月)

标的:哆可梦科技22.43%股权;

交易对手:成都臻尚企业管理中心(有限合伙)、寇汉、郭中健;

作价:4亿元;

估值:哆可梦科技100%股权估值18亿元;

主营业务:移动互联网流通运营平台、游戏发行运营、游戏开发等;

历史业绩:16年前三季度净利润为2084万元;

承诺业绩:寇汉承诺哆可梦科技2017年净利润不低于14,500万元、2018年净利润不低于18,800万元、2019年净利润不低于24,500万元,如哆可梦科技在盈利承诺期内的任一年度未能实现当年承诺利润,寇汉应以现金方式向产业并购基金进行补偿;

2017年动态市盈率:12.41倍。

深圳惠程于2017年3月14日晚发布交易报告书草案,拟作价19.60亿元,以现金形式收购群立世纪55.00%股权、哆可梦77.57%股权。

相比信中利赞信之前收购标的少数股权的交易,群立世纪的估值水平不变,100%股权作价仍为10.50亿元;哆可梦的估值水平略有下降,100%股权估值17.83亿元,这是因为哆可梦的财务投资者并未参与业绩承诺。

通过本次交易,上市公司快速嫁接互联网服务资源,确立从传统制造业向“工业4.0”特色的高端装备制造产业升级的明确发展路径,并构建针对文娱等高附加值领域的互联网产业服务作为新的利润增长点。未来,上市公司还将围绕这一发展路径深度挖掘高附加值业务,致力于将上市公司打造成为具有强大互联网基因的互联网综合服务提供商。

标的:群立世纪55.00%股权、哆可梦77.57%股权。

交易对手:群立创投;寇汉、林嘉喜、国金凯撒、宁夏和中、深圳岚悦、完美软件科技。

标的作价:合计19.60亿元;其中群立世纪55.00%股权作价57,750万元;哆可梦77.57%股权作价138,346万元。

估值水平:群立世纪采用收益法估值,增值率为478.06%;哆可梦采取收益法估值,增值率为2,759.59%。

2016年静态市盈率:群立世纪为11.01倍;哆可梦为53.23倍;

2017年动态市盈率:群立世纪为8.52倍,哆可梦为12.30倍;

上市公司资金来源:自有资金或自筹资金,其中自有资金主要为货币资金及变现能力较强的金融资产,自筹资金拟通过银行或信托等合法合规方式取得。

群立世纪主要面向政府、教育、企业、金融、能源、运营商、医疗卫生、电力等行业客户提供以多媒体视讯综合解决方案和IT信息系统集成服务为核心的行业解决方案定制化服务。群立世纪拥有Polycom、Novell、EnterpriseDB等品牌中国区产品及服务总代理资质,同时也是联想、IBM、Oracle、EMC、信锐、爱数、深信服和Vmware等品牌的高级服务商。

群立世纪在2015年、2016年的净利润分别为3,666.45万元、9,538.54万元。

群立世纪的股权结构如下:

哆可梦主要从事基于大数据精细化营销的流量经营业务和手游的研发、发行及游戏平台的运营业务。公司凭借高效的游戏研发体系以及精准的游戏推广渠道,致力于打造一家立足于全球移动游戏研发、服务于全球移动游戏用户的综合性互动娱乐企业。

哆可梦研发团队从2014年开始进行智能机产品的研发,已经完成并上线十数款产品,包括《浩天奇缘》、《宠物大冒险》、《兽人战争》、《斗罗大陆神界传说》、《神话大陆》、《天地豪侠》等产品。产品类型覆盖MMORPG、2D卡牌、3D动作RPG、SLG等,产品内容涉及东方玄幻、西方魔幻以及异次元文化等。

历史业绩:在2015年、2016年的净利润分别为47.03万元、3,350.25万元。

哆可梦的股权结构如下:

值得注意的是,完美软件科技为上市公司完美世界的全资孙公司。而完美世界的另一全资孙公司完美世界(重庆)互动为哆可梦的《斗罗大陆神界传说》的代理商。公告披露,合同的价格是公允的。

就在昨日,深圳惠程发布新预案,宣布对重组方案进行重大调整

公告披露:“鉴于国内证券市场环境及监管政策等客观情况发生较大变化,部分交易条件尚不成熟,经各方审慎研究并友好协商,决定调整本次重大资产重组方案,仅保留现金收购哆可梦77.57%股权。”

调整后的重组方案中,上市公司不再收购群立世纪55%股权,拟减少交易标的的交易作价占原重组方案拟购买资产的交易作价的比例超过20%,因此,本次重大资产重组方案调整应视为构成对原重组方案的重大调整。

并购汪点评

曾经有社群群友指出,深圳惠程的盘子不小,假设新的控股股东“杠杆买壳”之后,想要推动上市公司进行发行股份购买资产的方案,受到的限制不小。

一方面,上市公司新增发更多股份,会摊薄EPS。另一方面,新的控股股东目前持股比例合计为15.31%,持股比例并不高。假设采取发行股份购买资产的方案,而且标的体量不小的话,控股股东的控制权会受威胁,方案触碰重组上市的红线的可能性较高。

因此,交易采取全现金支付方式,可避免以上问题。但是采取全现金交易支付,收购资金从哪里来将会成为一个问题。

在最初的交易方案中,公告并未披露上市公司详细的融资计划。公告称:截至本报告书签署日,上市公司已向相关金融机构申请债务融资,相关程序正在办理中,预计于股东大会通过本次交易相关议案、本次交易完成相关审批程序后签署正式融资借款文件。

而根据昨天深圳惠程披露的最新版的交易方案,在删减标的后,深圳惠程将仅收购哆可梦77.57%股权,作价138,346万元。删减标的后,上市公司的资金压力明显下降

有社群群友指出,信中利一方“买壳”的时候,“壳”市场正火热,“壳”价高涨。但在那时,信中利一方溢价114%“买壳”还是让整个市场为之侧目。而从后面的问询函回复,我们也看到了,信中利一方的杠杆倍数可能一度高达32倍。

到目前为止,上市公司的股价仍未突破过转让价格19.02元/股。