1

、本周,中航沈飞、中航机电、中航电测等多家公司陆续披露2018年年报。总体来看,基本复合预期。

随着五年军品周期进入收官阶段,行业景气度有望进一步提升,在行业内具有优势地位或核心技术优势的上述公司预计将从中持续受益。

1)中航沈飞:实现营业收入(201.51亿元,+3.56%),归母净利润(7.43亿元,5.16%)。其中,航空制造主业实现收入198.08亿,同比增长9.47%。考虑到公司在17年实施重大资产等情况下发生非流动资产处置损益1.19亿元,导致前期基数偏高。保守估算在剔除此影响后公司归母净利润增速在15%以上。从单独披露的沈飞公司子公司业绩情况来看,期内实现净利润7.27亿,同比增长11.96%,也印证了公司实际军品生产情况良好。公司期间费用大幅减少,反映经营状况改善明显。期末存货、期末应付票据及应付账款余额等同比均有较大增幅,反映公司增长后劲强力。

2)中航机电:实现营业收入(116.37亿元,+4.08%),归母净利润(8.37亿元,16.49%)。航空产品实现收入75.93亿,同比增长6.86%,占到总收入的65.24%,是公司收入利润增长的主要来源。公司下属主要的12家子公司全年共实现收入和净利润分别为117.92亿元和9.50亿元,同比分别增长5.19%和30.92%。军品方面,子公司庆安公司、陕航电器、新航集团均保持良好增长趋势,利润增速均在10%以上。民品方面,子公司精机科技期内净利润大幅增长223.95%,考虑到上一期所得税对净利润的0.91亿元影响后,预计其实际利润增速在24%左右,表明公司与麦格纳合作事项开展顺利。

3)中航电测:实现营业收入(13.88亿元,+11.87%),归母净利润(1.56亿元,20.66%)。公司三大主业稳步增长,其中,航空和军工业务实现收入2.3亿元,同比增长5.98%,占到总收入的16.56%,毛利率同比减少1.22个百分点。应变电测与控制业务实现收入6.4亿元,同比增长12.79%,毛利率提升1.2个百分点。智能交通业务主要依托子公司石家庄华燕开展,期内完成收入4.62亿,较上年同期增长13.84%,净利润6185万元,同比增长14.56%,智能交通业务毛利率同比减少1.52个百分点,业务整体保持平稳增长。

2、一季报业绩预期或较好。

中航机电公告预计2019Q1归母净利润同比增长0%至30%;中航电测预计2019Q1归母净利润同比增长20%-40%。在航空工业提质增效,全力推进武器装备自主保障等工作重点和要求下,预计一季度航空产业链相关公司有望继续验证行业基本面持续好转的趋势。

3、今明两年是“十三五”后两年,行业订单有望加速释放,结合定价机制改革有望落地等利好,预计主机厂和国防信息化将是受益的重点。

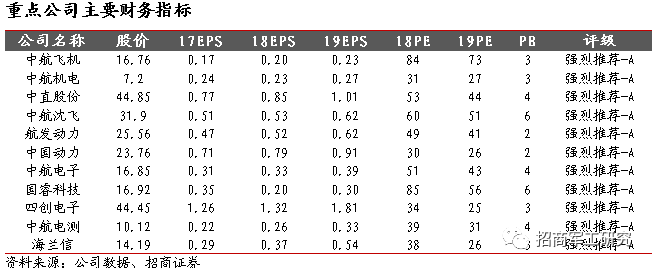

重点关注主机厂类和重要分系统标的如中航飞机、中航机电、中直股份、中航沈飞、航发动力和中国动力等;国防信息化建设类标的如中航电子、四创电子、国睿科技(招商军工&通信联合)和海兰信等。

风险提示:国防装备订单交付存在波动、市场大幅调整。