戴国晨导读:

卓越的投资者帮助我们看见未来,ARK基金正是专注于颠覆式创新的卓越投资者之一。在科技进步的指数增长下,颠覆式创新为人类社会带来的巨大增量冲破了数千年的周期轮回,极大的降低了社会生产,沟通,信任和交易成本,不断实现要素的自由流动和有效配置,将文明带入了新的阶段。

与此同时,科技创新也给传统行业的护城河带来巨大冲击。百年老店柯达1999年的净利润为25亿美元,但是2012年破产。如果不拥抱先进生产力进行转型,传统行业在“十倍创新”的劣势下将不断陷入困局。本篇报告分析了受颠覆式创新影响最大的几个行业,希望可以帮助投资者规避潜在的价值陷阱。

文章来源 | ARK Invest, The Industries That Could Be Disrupted by Innovation

时 间 | 2020年10月14日

ARK 2020避雷报告

全球经济正在面临有史以来最大的科技变革,颠覆式创新将打破现有行业格局,通过提高效率抢占绝大多数市场。随着技术进一步发展并改变行业,眼光局限于传统行业的投资者正面临更大的风险。

为了帮助投资者在变革中占据优势,本篇报告指出了受互联网脱媒和颠覆式创新下影响最大的行业,我们希望投资者可以注意规避相关的风险。

基于我们的研究,投资者应该规避下列“坏主意”:

一、银行线下网点

二、实体零售

三、电视直播

四、货运铁路

五、传统交通

一、银行线下网点

回溯过去上百年的历史,金融机构都通过线下网点的方式触达投资者。在古希腊时期,资金掮客就活跃于雅典的港口;十四世纪时,巴迪,佩鲁兹和美第奇家族构建了线下金融网络;而在20世纪至21世纪初,金融机构逐渐发展出现代银行的网点体系。

如今,互联网和智能手机的普及正在颠覆金融服务方式,智能手机催生了无比便捷和低成本的金融服务。数字钱包(用户口袋里的银行服务)使得传统网点结构的意义逐渐消逝,传统金融机构投资上千亿所建立起的网点资产正面临巨大风险。

投资者风险暴露

金融和保险行业在美国GDP中占比8%,在SP500市值中占10%,也就是说有3万亿的市值正在面临金融脱媒的风险。

小微银行正在从线下实体转向数字化移动化

美国联邦保险存款公司FDIC对2013至2017年金融服务使用情况做了研究,综合了收入,职业,年龄等人口变量后发现,人们使用网点的频率正在下降,而使用移动数字银行的频率正在上升。

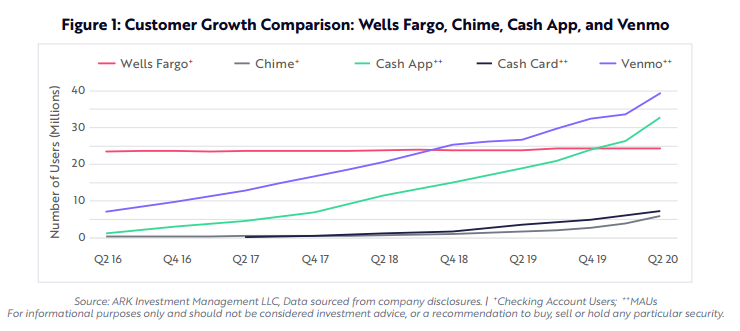

由此看来,纯线上金融服务如Square Cash App,PayPal Venmo,Chime和其他数字钱包都远远比银行受益更大。如果看活跃用户数,富国银行,摩根大通和美国银行都只披露了现有客户的线上活跃比例,而没有披露线上服务所带来的客户增量。如下图所示,富国银行显示数字化用户在过去四年中增加了400万,但是新开的银行账户数只有80万。而同期银行业的颠覆者Chime获得新开账户数为550万,Venmo和Cash App的月活MAU则分别达到了3200万和3000万,Square还宣布激活Cash借记卡的用户数同期增加了700万。在我们看来,未来三到五年内,数字钱包用户的价值远远高于富国银行的常规客户价值。

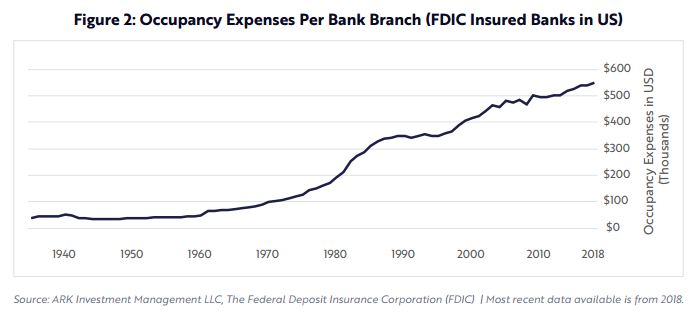

我们相信较低的获客成本是驱动数字钱包爆炸性增长的主要原因。传统金融机构获取新用户的成本约为1000美元,而数子钱包通过点对点支付,精准的市场营销和极低的运营成本,获取新用户成本只有20美元。同时随着消费者抛弃传统线下渠道,使银行网点的运营成本急剧升高,2018年达到了有史以来最高的55万美元。传统银行线下网点的成本压力不断增加,但是效用却逐渐降低。

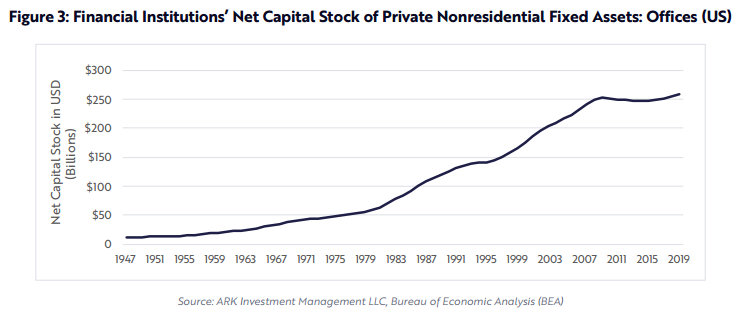

在我们看来,银行通过美国目前77,000多家线下网点维持1000美元的获客成本完全不合理,即便如此,上述数据显示银行客户数增长也陷入停滞。相比之下,数字钱包却可以通过比银行低98%的成本获取上百万客户,进一步削弱银行的获客能力,降低线下网点的单位经济效益。随着银行网点投资回报率不断降低,数字钱包使金融机构2600亿美元的账面资产面临减值风险。

二、实体零售

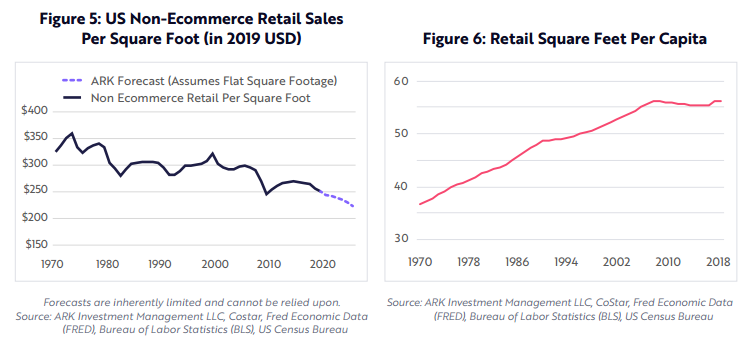

早在2015年美国实体零售销售就达到峰值,如今新冠疫情更是加速了零售业向线上的转型。最后一公里自动配送正在进一步推动电商成本不断降低。我们认为随着人均零售商业面积下降,经营大型零售地产的公司会在这一趋势中持续受损。

投资者风险暴露

风险最大的是奢侈品,鞋类配件,服装零售,百货商店和服装制造共计2万亿的市值,按照大型商业地产的趋势,这些产品都在经历从实体店向在线零售的迁移,与零售相关的股票和债券都无法幸免。美国的人均零售商业面积是其他国家的5-10倍,ARK估计美国目前2.6万亿美元商业地产中的40%,也即高达1万亿美元未来会被用于在线商业。

在线零售正在加速

新冠疫情加速了美国在线零售的普及,线上销售出现了有史以来最大的季度增长,从2019年末的11.3%上涨到了2020年二季度的16.1%。ARK估计,接下来几年无人机送货可以将成本降至单程25美分,进一步推动消费者转向线上购物。受益于无人机的贡献,全球线上占整体零售比例会从2019年的16%翻四倍到2030年的60%。因此传统零售商业地产会持续承压。

我们估计美国的线上零售市场会从2019年的8200亿美元增长到2025年的2.7万亿美元,将线下零售规模从4.6万亿压缩至3.9万亿,回到90年代末期的水平,如下图所示。

美国的人均零售商业面积是英国的5倍,德国的10倍,比所有发达国家都高。虽然单位面积销售额自1970年以来不断下降,人均零售面积却反过来在上升,如图5和图6所示。如果总面积不变,线下销售额会随着电子商务发展进一步下滑。如果单位面积销售额回到峰值,到2025年需要转移大约1万亿美元的商业地产。

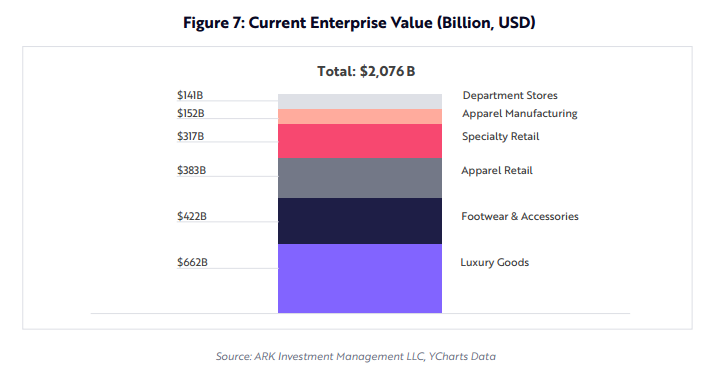

我们相信实体零售的衰退会继续影响相关股票和债券。ARK估计有2万亿美元的上市市值暴露在零售地产有关的领域,如图7所示。

其中可能会有一些公司向电商进行转型,但它们并非都具备迅速调整的能力,更多公司在接下来5-10年可能会走向破产。在固定收益市场,REITs的表现可能会面临风险,其标的资产未来会不断减值。在ARK看来,疫情中零售地产出现的困境不过是未来大趋势的一次预演。

三、电视直播

电视直播是在给定时间,通过线缆或者卫星远距离实时播放节目的方式。虽然当今美国电视直播依然是主流,但是互联网点播和直播OTT服务正在取代电视直播。

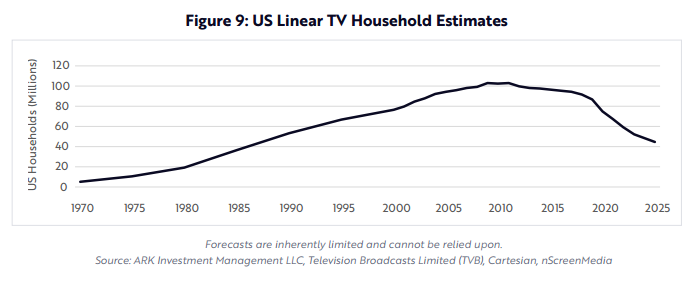

电视直播虽然以看似低价提供上千个频道,但正在逐渐被时代淘汰。现代观众需要更为现代的选择,因此越来越多的大众选择“切断线缆”,在过去几年加速取消电视直播服务。由于疫情期间各类体育赛事停办,退订电视服务的情况进一步加剧。2019年末美国仍然有8600万家庭为电视直播付费,我们认为这个数字未来会大幅下降。

投资者风险暴露

电视直播的收入分为两个部分,订阅费用和广告。2019年订阅费用约为890亿美元,广告费用约为700亿。订阅估值EV/销售收入约为3.44,支撑3060亿美元市值;EV/广告收入约为1.94,支撑1358亿美元市值,也就是共计4420亿美元的电视直播市值将暴露在风险中。

流媒体服务正在取代电视

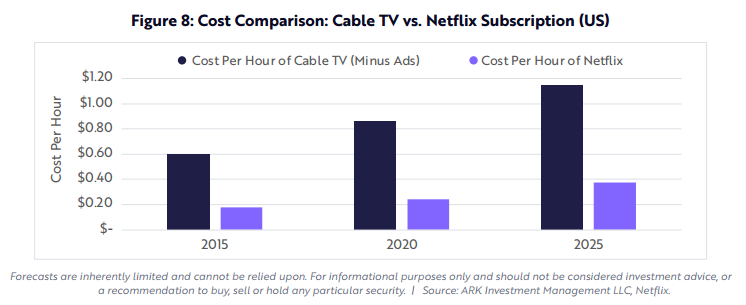

从Netflix奈飞开始,点播服务的激增极大改变了用户观看电视直播的习惯,凸显了传统电视直播模式的不合理。用户为一千多个频道的资源付费,但其中90%都不会看。而Netflix不仅向有线电视运营商提供70%的折扣,而且各家流媒体服务(Disney+,HBO Max和Amazon Prime Video)还通过AI推荐算法为用户匹配最优质的内容。我们相信更优的用户体验和更佳的经济价值将提供丰厚的回报,反过来传统电视直播正面临着加速淘汰。

颠覆式创新一般初期发展较慢,一旦转折点出现会骤然加速。自2011年达到高点以来,有线电视的订阅家庭数以每年2.1%的速度下降,我们认为未来五年会以每年15%的速度加速下降。预计五年后美国订阅有线电视的家庭数会从2019年的8600万下降48%到4400万,回到1980年后期的水平。

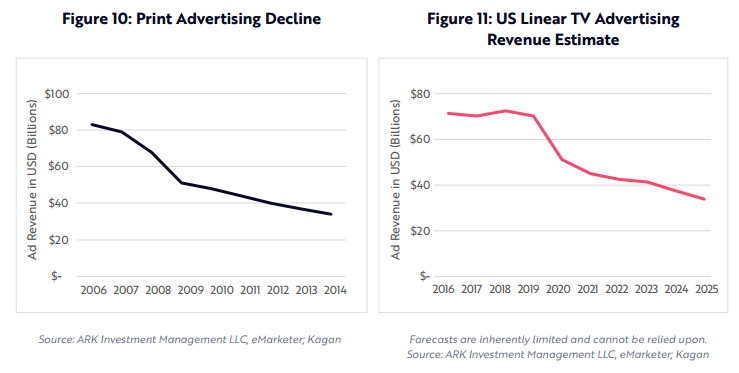

虽然有限电视订阅水平8连降,但是电视广告收入相对稳定,直到这次疫情中体育赛事中断才开始收缩。面对加速下滑的订阅,我们认为电视直播广告会以每年超过11%的速度下降,未来六年将从700亿下降51%到340亿。这一转变可以类比2008-2009年纸媒的衰落,先是读者数量下滑多年,然后平面广告才开始以每年两位数的速度降低。

总之,基于有线电视订阅人数的下降以及大量流媒体的出现,我们认为问题已经不是电视模式“是否”会终结,而是“何时”会终结。

四、货运铁路

基于ARK的研究,无人驾驶的电动卡车将在成本上对货运铁路构成竞争,提供更优质便捷的服务。自2000年开始,货运铁路开始抢占卡车运输的市场份额,我们认为无人驾驶货运卡车的商业化将逆转原有的市场份额和定价模式,使铁路运营商暴露在风险之中。

投资者风险暴露

ARK预计,如果自动驾驶卡车在成本上打败铁路,有超过4000亿的固定资产会存在风险,对应集中在铁路板块的7600亿上市市值,在SP500工业板块中占比12.5%。

动力电池和自动驾驶科技正在提高生产力

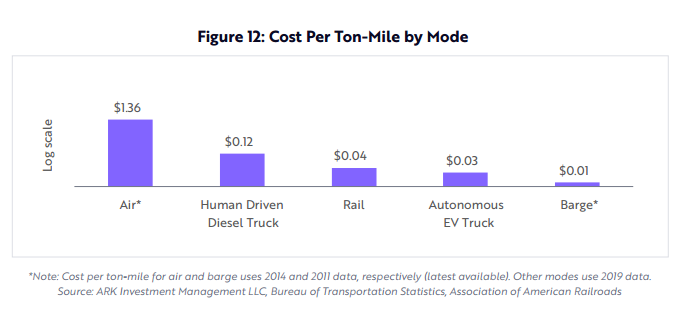

在我们看来,动力电池和自动驾驶的组合会极大提高生产力,降低货运成本。在接下来的五到十年,随着电力成本和维护费用的降低,ARK预计无人驾驶的电力卡车会将成本从12美分/吨/英里降到3美分/吨/英里。由于卡车可以提供更便捷的货运直达服务,一旦降低成本则会颠覆铁路货运。

如下图所示,自2003年以来,铁路运输的市场份额和价格不断提升。我们相信未来这两个趋势都会逆转,自动驾驶卡车将以更低的成本加速占有市场。

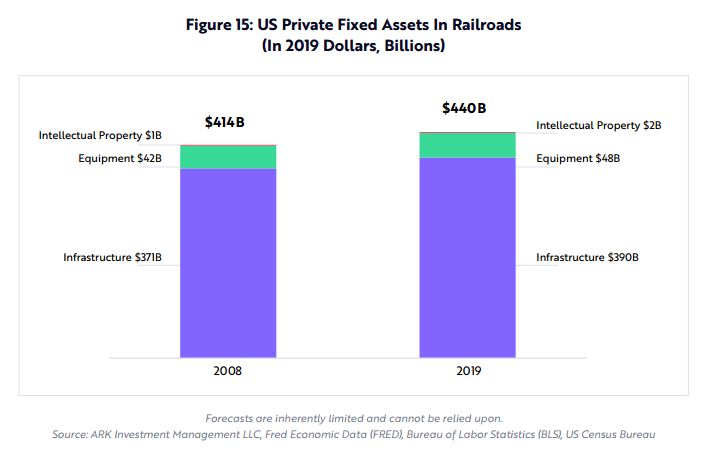

无人驾驶卡车也将加速卡车运输行业的整合,目前在美国有50万卡车运输公司,绝大多数公司只有不到六辆卡车。自动驾驶技术一旦应用,头部平台将汇集大量的数据,创造垄断的商业模式。与此同时,由于成本劣势,铁路公司可能会走向破产。自2008年以来,美国铁路相关的固定资产已经上升到了4400亿(包括知识产权,设备和基础设施),如下图所示:

这些固定资产主要由铁路公司持有,整个铁路行业占S&P500的12.5%,市值7600亿。我们相信在接下来的5年中,自动驾驶卡车会逐步商业化,通过低成本直达的服务取代铁路,如果自动驾驶配送出现无人机和履带机器人等更多元化的形式,我们认为货运铁路公司受制于这些过时的固定资产将很难和自动配送竞争。ARK认为,未来没有任何一家货运铁路公司能够在成本劣势中存活。

五、传统交通业