n 2017年第一季度货币政策报告点评

一、下一阶段货币政策思路的变与不变:

(1)“稳健中性的货币政策”不变,保持政策的连续性和稳定性

(2)抑制资产泡沫,防止“脱实向虚”变为了“高度重视防控金融风险,加强金融监管协调,有机衔接监管政策出台的时机和节奏,稳定市场预期,把握好去杠杆和维护流动性基本稳定的平衡,有序化解处置突出风险点,切实维护国家金融安全”

二、关于金融监管、金融去杠杆与金融监管协调

1、金融去杠杆可能是针对金融机构的非常规业务发展

从此次货币政策报告几处“去杠杆”的说法来看,金融杠杆可能是指金融机构资产负债表规模,一定程度上可以用金融机构资产负债表增速来衡量金融杠杆的走势,M2增速也是另一个可观测的宏观指标。

从目前金融机构的各类资产和负债来看,同业资产,同业负债,表外理财等非常规业务是推升金融机构资金负债表快速扩张的主要动力,可能是此次金融去杠杆的主要抓手。

2、各部委的金融监管意在金融去杠杆,央行着力于金融监管协调

中央经济工作会议提出,把防控金融风险放到更加重要的位置。相应的,今年银监会、保监会、证监会等相继出台各类金融监管政策,梳理近些年大力发展的各类新型金融业务。

而央行这边,宏观审慎评估(MPA)是它的一致性监管工具。同时,此次货政报告明确提到:“加强金融监管协调,有机衔接监管政策出台的时机和节奏,稳定市场预期,把握好去杠杆和维护流动性基本稳定的平衡,有序化解处置突出风险点,切实维护国家金融安全”,我们认为托底金融监管,守住底线成为了央行新的职责。

三、中国式缩表“≠”美国式缩表

专栏一如何理解所谓央行“缩表”中指出,不宜简单类比我国和国外央行资产负债表的变化。由于资产负债表结构存在差异,发达经济体央行资产负债表的收缩和扩张,能够相对准确地反映银行体系流动性的变化,而我国央行资产负债表的变化则还受到外汇占款、不同货币政策工具选择、财政收支乃至春节等季节性因素的影响,且作为发展中经济体,金融改革和金融调控模式变化也会对央行资产负债表产生影响,不能简单与国外央行进行类比。

同时,今年以来2月和3月的缩表,主要与现金投放的季节性变化及财政存款大幅变动有关,提示不能将某些季节性因素引致的央行资产负债表变化视作货币政策取向的变化。另外4 月份人民银行资产负债表已重新转为“扩表。

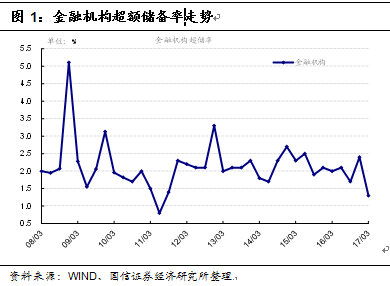

四、1.3%的超低超额准备金率,银行间流动性稳定可能到了边际时刻

3月末金融机构超额准备金率仅为 1.3%,较去年四季度的2.4%下滑超过1%。这也是2012年以来的最低水平。同时2013年发生过两次“钱荒”,各季度末的超储率也比目前高出许多(2013年四个季度末均高于2%)。超低的超额准备金率下,货币市场流动性趋紧。

虽然货政报告也提到,近年来,随着对存款准备金实施双平均法考核以及公开市场操作频率提高至每日操作等,商业银行的预防性流动性需求总体趋于下降,商业银行合意流动性水平变化。但是,2017年一季度的1.3%水平仍然是一个非常低的超储水平。在外汇占款仍在下降的背景下,央行公开市场仍回笼资金,财政存款投放的补充杯水车薪。

从历史数据来看,银行间超储率与目前水平有一定可比性的是2011年前三季度,当时对应的是通胀水平较高,不断提准的宏观背景。而度过2011年7月CPI高点6.5%后,四季度迎来了降准。

五、央行对宏观经济走势的看法:本轮经济回暖是结构性因素为主,周期性因素好转为辅

专栏3 对宏观经济走势的讨论中提到,应该说,本轮经济回暖是供给侧结构性改革、简政放权和创新驱动战略逐步深化的表现,随着我国主动适应和引领经济发展新常态,积极推进结构调整和新旧动能转换,持续改善人民生活和保障水平,不断提升基础设施支撑能力,都将继续为经济持续健康发展提供内生动力。当然也应看到,当前经济向好有周期性等因素的作用,我国经济运行中的结构性矛盾和深层次问题仍较为突出。

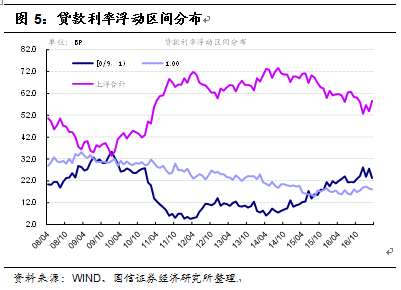

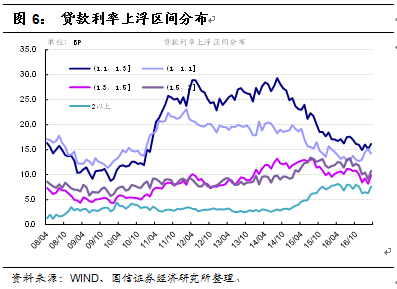

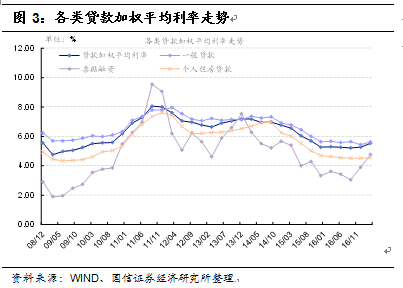

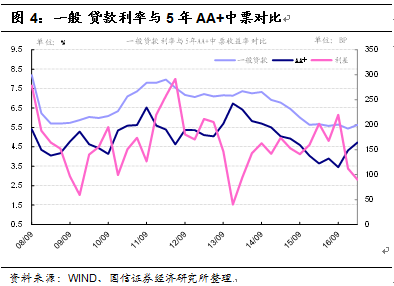

六、贷款利率仅小幅上升,贷款融资成本较债券融资的劣势明显收窄

3月份贷款利率仅小幅上升,其中一般贷款利率仅上升19BP。3月份非金融企业及其他部门贷款加权平均利率为5.53%,较去年12月份上升26P。其中,一般贷款利率上升19BP,票据融资加权利率上升857BP,个人住房贷款利率上升3BP。

与5年AA+中票收益率对比,3月份贷款与债券收益率的利差已经处于08年以来第三低位。再考虑到4月至今债市跌幅加快,5月12日5年AA+中票估值已经上升至5.39%,估计贷款与债券的利差现在已经超越2013年极值位置。