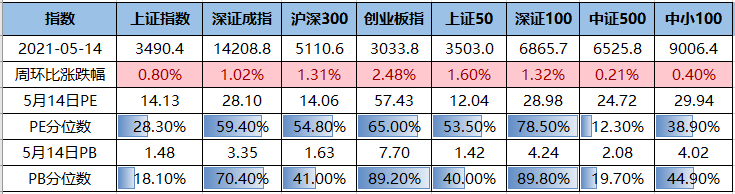

上周

A

股核心指数全部收涨,创业板指大涨

2.48%

领涨,其余指数中,中证

500

(涨

0.21%

)、深证

100

(涨

1.32%

)、深证成指(涨

1.02%

)、上证指数(涨

0.80%

)、沪深

300

(涨

1.31%

)、上证

50

(涨

1.60%

)。

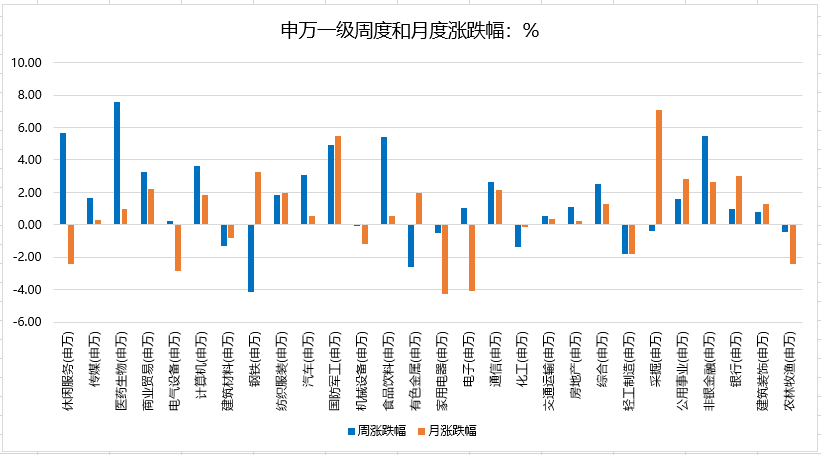

上周板块涨跌分化较大,医药生物、休闲服务、食品、国防军工、非银金融板块领涨,钢铁、有色金属轻工制造板块领跌。

上周沪深两市日均成交额为8334亿,环比上周减少463亿。

北向资金净流入27.12亿。

根据印度卫生部公布的最新数据,截至当地时间5月14日8时(北京时间10时30分),过去24小时内,印度新增新冠肺炎确诊病例343144例,单日新增已经连续23天保持在30万例以上,累计确诊达24046809例;

新增死亡病例4000例,累计死亡262317例;

累计治愈20079599例;

现存确诊病例3704893例。

根据美国约翰斯·霍普金斯大学于美国东部时间5月14日16时21分统计的数据显示,美国新冠肺炎确诊病例已超过3288万例,达到32883624例。死亡病例超过58.5万例,达到585073例。

截至当地时间5月11日,巴西累计新冠肺炎确诊病例达15282705例,较前一日新增72715例;累计死亡病例425540例,较前一日新增2311例。

当地时间14日,世卫组织举行新冠肺炎例行发布会,世卫组织总干事谭德塞表示,印度疫情仍然令人担忧,世卫组织已送去数千台制氧机、用于移动医院的帐篷、口罩和其他医疗用品。此外,尼泊尔、斯里兰卡、越南、柬埔寨、泰国和埃及也都出现了感染和住院的高峰。一些美洲国家的病例仍然很多,上周全球约40%的死亡病例来自美洲地区。谭德塞指出,新冠肺炎已造成超过330万人死亡,预计新冠疫情的第二年会比第一年致命得多,接种疫苗并采取公共卫生措施是结束新冠肺炎大流行的唯一途径。

事件:

4月新增人民币贷款1.47万亿,预期1.6万亿,前值2.73万亿(2019年4月1.02万亿,2020年4月1.7万亿);新增社融1.85万亿,预期2.25万亿,前值3.34万亿(2019年4月1.67万亿,2020年4月3.10万亿);M2同比8.1%,预期9.1%,前值9.4%。

继续提示,二季度开始我国货币政策边际从紧、信用收缩已是大趋势,但节奏和力度会比较温和,4月金融数据也进一步确认了“紧信用+稳货币”的政策组合。

-

新增信贷略低于预期,居民短贷大降应与严控消费贷流入房地产有关,居民中长贷延续高增反映楼市依旧火爆,企业中长贷连续14个月同比多增反映企业融资需求仍有支撑。

-

新增社融不及预期,表内贷款提供支撑,企业债券和表外融资是主拖累,其中:表外票据和信托贷款应是紧信用的主要着力点。企业债券连续6个月同比少增,可能与企业一级市场发债尚未完全恢复有关,这也是央行尚未明显收缩表内信贷的原因之一。

-

M1连续3个月回落,M2超预期大降、且时隔13个月重回9%下方,高基数之外也反映了紧信用的趋势。

-

总体看,与3月相比,4月金融数据所反映的经济和政策特征并没有显著变化,即:社融不及预期、表外融资收紧体现了结构性紧信用已经开始;居民中长贷仍高反映楼市火爆,后续持续观察地产调控趋严的效果;企业中长贷延续高增反映实体融资需求仍旺盛。往后看,维持此前判断,二季度开始我国货币政策尚未转向,但边际从紧、信用收缩已是大趋势,4月金融数据也进一步确认了“紧信用+稳货币”的政策组合,其中:房地产、去杠杆(国企和地方隐性债务)、表外融资(尤其是信托)等三大领域是收紧重点;央行最新论文认为今年宏观杠杆率企稳不是因为信贷收缩,而考虑到430政治局会议强调“稳健的货币政策要保持流动性合理充裕”以及央行Q1货币政策报告延续提出“保持货币信贷和社会融资规模合理增长”,预示后续去杠杆、收信用的手段应较为温和,并将继续对制造业、小微企业、绿色、科技、新经济等行业给予结构性支持。此外,鉴于经济尚处顺周期,融资需求仍较旺盛,较好的信贷结构短期仍将延续。

事件:

本周二(2021年05月11日),我国央行发布《2021年第1季度中国货币政策执行报告》(以下简称《报告》),《报告》梳理了2021年第一季度我国货币信贷概况、货币政策操作、金融市场运行和国内外宏观经济形势的总体情况,并展望了2021年二季度中国宏观经济和介绍了下一阶段我国货币政策思路。

同时,《报告》撰写了4个专栏,分别为:

专栏1《健全现代货币政策框架》;

专栏2《央行精准开展公开市场操作》;

专栏3《美国国债收益率上行分析》;

专栏4《如何看待近期国内外物价走势》。

具体看,本次《报告》共释放了7大信号:

核心观点:

本次报告对货币政策的定调,总体延续了2021年政府工作报告、2021Q1央行货币政策例会等提法,但对“货币总闸门”表述从“把好”转为“管好”并删去“不急转弯”,再结合4月政治局会议提出的“稳健的货币政策要保持流动性合理充裕”,我们判断:

二季度开始我国货币政策将边际从紧,但不会过快转向,政策组合表现为“紧信用+稳货币”,其中,房地产、去杠杆(国企和地方隐性债务)、表外融资(尤其是信托)等三大领域趋于收紧。

一句话:

后续货币政策边际收紧、信用收缩仍是大方向,只不过节奏和力度会比较温和。

此外,央行专题分析了大宗商品涨价和美债利率。

报告摘要:

信号1:

央行对全球经济更加乐观,关注复苏不平衡、金融风险隐患和货币政策转向的外溢效应、全球通胀升温等问题,认为美债利率上行和美联储调整货币政策对我

国影响有限且可控;

我国经济稳定恢复,并首次突出刻画了碳达峰、碳中和目标下电力行业的发展。

不过,也认为消费、投资、小微企业、就业、地方财政、绿色转型、人口老龄化等仍存问题,不容忽视。

信号2:

央行认为大宗商品涨价可能阶段性推升我国PPI,但输入性通胀风险总体可控,我国不存在长期通胀或通缩的基础;我们认为PPI将持续超预期,警惕下半年可能整体高位。短期大宗价格可能维持强势,有3条跟踪线索。PPI传导不畅可能挤压中下游企业利润,目前尚难引起货币政策转向。

信号3:

央行延续强调“稳健的货币政策要灵活精准、合理适度,把服务实体经济放到更加突出的位置,珍惜正常的货币政策空间,处理好恢复经济和防范风险的关系,保持流动性合理充裕,推动实际贷款利率进一步降低”,并延续强调直达实体货币政策工具的牵引带动作用和结构性货币政策的精准滴灌作用和“房住不炒”;对“货币总闸门”表述从“把好”转为“管好”,删去“不急转弯”。总体看,货币政策较去年Q4边际收紧,但并未转向,并将继续引导“结构性宽松”。我们维持此前判断:二季度开始我国货币政策将边际从紧,但不会过快转向,政策组合表现为“紧信用+稳货币”,其中,房地产、去杠杆(国企和地方隐性债务)、表外融资(尤其是信托)等三大领域趋于收紧。

信号4:

央行设专栏明确健全现代货币政策框架的三点要求,并重申观察公开市场操作应“重价轻量”;我们认为短期加息尚难,后续资金面运行总体仍较平稳。

信号5:

央行延续“保持货币供应量和社会融资规模增速同名义GDP增速基本匹配”,保持“宏观杠杆率基本稳定”;我们认为2021年信贷、社融、M2增速均将回落,但信用收缩的力度和节奏将较温和。

信号6:

央行延续提出“守住不发生系统性金融风险的底线”,并着重关注地方财政金融风险。我们继续提示今年地方隐性债务化解将加快。信号7:央行延续指出“保持人民币汇率在合理均衡水平上的基本稳定,并强调增强人民币汇率弹性,引导社会预期”;我们认为后续人民币仍将升值,但空间可能有限。

人口增长继续放缓,关注老龄化明显加速等6大结构性特征。

1、人口普查有何特点?

全面调查,10年一次;涵盖多方面内容;是政策制定的重要依据;本次普查新增身份证号、电子化填报。

2、本次普查释放了哪些信号?

· 总人口年均增速小降,数据应有修正;2020年出生人口明显下滑,但好于预期。

· 老龄化趋势继续加速、加深。

· 男女比例失衡有所缓解,但仍偏高。

· 东部人口继续集聚,西部微幅流入,东北加速流出。

· 人口流动明显加速,城镇化稳步推进。

· 家庭户规模、汉族人口占比继续下降。

· 受教育程度继续提升,高等教育发展迅速。

3、总体看,本次普查数据显示我国人口增长继续放缓,关注6大结构性特征:老龄化明显加速、女性比例上升、东部人口集聚、人口流动加速、独居人口、高学历人口增加。

· 中国4月国家统计局发布大中城市住宅销售价格报告;

5月18日

· 日本第一季度GDP初值公布;

· 美国4月新屋开工数据公布;

5月19日

· 欧元区4月核心CPI数据公布;

5月20日

· 5月美联储将公布会议纪要;

5月21日

· 5月欧元区制造业PMI公布;

宏观及指数观点:

从资本开支看,哪些行业提升空间仍大?

一、目前各行业资本开支的修复情况如何?

-

整体制造业资本开支仍处于修复进程中。对比2021年Q1与2019年末的增速差:

1)从固投看,多数行业2021年Q1复合平均增速仍低于疫情前,化纤、造纸、医药、电气机械、运输设备、有色、黑色等行业增速高于疫情前;

2)从资本支出(净额)看,多数行业2021年Q1复合平均增速已高于疫情前,但建材、采掘、汽车、建筑装饰等行业增速仍明显较低。

-

化工、有色、钢铁如期加速修复。对比2021年Q1与2020年Q3的增速差,化工、有色、钢铁三大行业的资本开支均加速上行,验证了我们此前判断。此外,关注四种现象背后的经济含义:

1)交运设备、造纸、电气设备的资本开支增速持续提升,反映景气度维持高位;

2)医药、电子、汽车的固投和资本支出增速走势背离,可能与无形资产投资增加、集中度提升有关;

3)服装和纺织资本开支走势分化,反映疫情受控影响;

4)机械、建材的资本开支也有所加速,应是反映了全球资本开支周期回升、建筑业施工加快。

二、目前各行业资本开支的内生动力如何?

延续此前分析框架,制造业投资的内生动力取决于投资意愿和投资能力,进而取决于企业盈利、产能利用率、库存水平、负债率等方面:

-

企业盈利:上游强势、中下游明显承压,反映了PPI-CPI剪刀差持续扩大的影响;上游多数行业和下游的医药、家具、造纸盈利涨势仍强。

-

产能利用率:多数行业小幅回落,可能与季节性因素有关;上中游产能利用率仍处高位,化纤、专用设备、纺织逆势提升。

-

库存水平:上中游多数已在补库,下游维持中位水平震荡;化纤库存水平较低,上游的橡胶、黑色、有色和多数中游行业库存增速已在高位。

-

资产负债率:上游多数下行,中下游分化较大;石油煤炭加工、化学制品、黑色、有色金属、交运设备、医药、电子行业的资产负债率处于低位。

我们认为盈利涨势强劲、产能利用率高位、库存低位回升、资产负债率低位的行业增加投资的内生动力更强。据此看:上游的化工(化学制品、化纤)、有色、黑色(钢铁)行业增加投资的内生动力仍然最强,医药行业也较强;中游多数行业受制于利润承压、库存高位,下游多数行业受制于利润承压、资产负债率高位,增加投资的内生动力可能暂时较弱。