然而,当正泰电器收购集团光伏资产后,情形发生了微弱变化。

正泰电器在光伏领域产业链布局较长,但单一环节竞争力不强,缺乏成本控制与工艺革新等核心竞争力。并且由于在产业链中的位置偏靠后,更受到目前产业链前端的挤压,在这竞争异常激烈的光伏领域,显得十分不利。

正泰电器的长远规划是通过布局光伏发电,完善电力产业链的各个环节,从单一的装备制造企业升级为集运营、管理、制造一体的综合性企业,打造成全球领先的智慧能源开发和制造商。

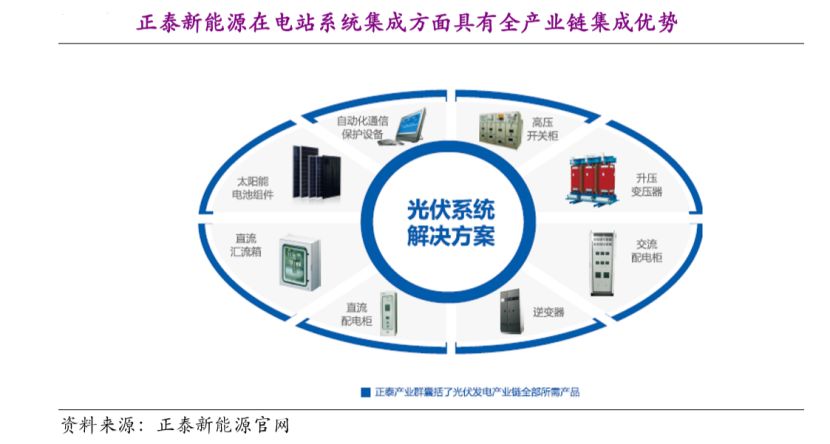

因此,与其他专注于光伏行业上中下游某一个环节的企业不同,正泰电器选择的是全产业链的模式,定位于光伏发电系统整体解决方案服务商

。

公司光伏业务主要由光伏组件、电站运营以及EPC(包括户用)构成,更多的集中在中下游领域,其在上游却没有布局

。

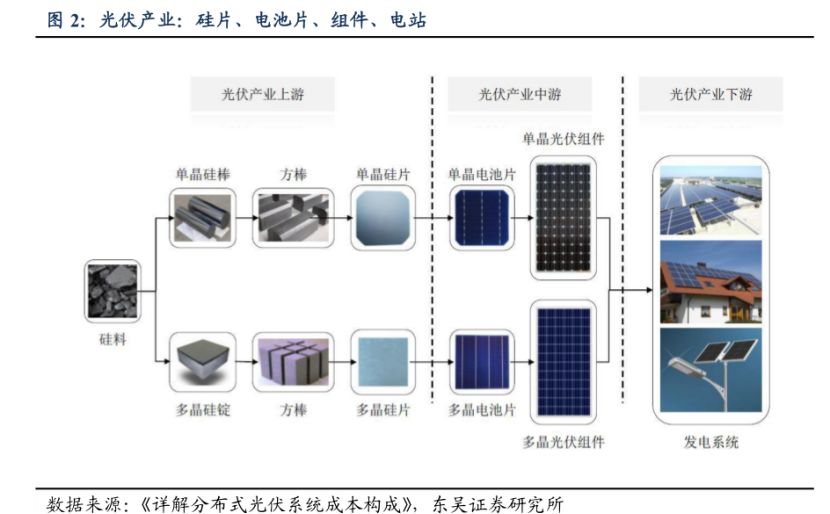

光伏全产业链包括硅料、硅片、电池片、组件、地面电站五大环节产业链,可以分为上中下游。上游包括从硅料到硅片的加工生产。中游主要是电池片与光伏组件的生产。下游主要是光伏发电系统,包括集中式光伏电站及分布式电站的建设。

2018年的光伏光531新政,国内需求骤降,产业链各环节价格平均跌幅超过 30%,国内光伏企业一夜入冬。然而产业链产品价格的下跌,却直接拉动全球光伏系 统成本下降,进而刺激海外平价需求上升,海外光伏得以高速增长。在德国、印度、中东和南美 等光照条件较好,或居民用电价格较高的地区,光伏招标电价已经低于当地火电电价, 实现平价上网。

然而,海外市场的好转,只是让国内龙头企业获利,大量业务在国内的公司,仍需关注的是国内市场。目前国内光伏平价上网仍差最后一公里,在建项目的绝大部分仍需要政府的新能源补贴。而在在前几年国内装机大幅超预期装机下,国家对光伏的补贴早已严重超支,目前能源局只能改变原来的电站补贴模式,引入竞价机制。

而竞价机制本身,仍是要对产业链各环节继续降低成本,因而,在国内平价上网到来之前,光伏产业链价格仍是下降的趋势,只是各个环节略有不同

。

目前的行业格局是,由于单晶硅对多晶硅的替代,上游硅片环节,已经形成隆基股份与中环股份的双寡头垄断,因而可以获得较好的利润。而再上游的硅料环节,由于现金成本价的约束,降价空间已经不大。那么,降低成本(直到牺牲利润)的主要环节,就只能是电池片及组件组装环节,以及电站运营与建设环节-这都是正泰电器光伏业务的主要环节。

根据正泰电器2017年光伏收入构成看,电池片及组件制造占比60%,为主要的收入来源,但组件制造环节,却是要给只赚吆喝难赚钱的生意。

如上所述,光伏产业链上游的竞争格局稳定,产业链下游竞争激烈,在产业链中失去了定价权。而上游硅片及电池片厂商对组件领域不断扩张,也加剧了此环节的竞争激烈程度。

根据2019年上半年财报,正泰电器光伏业务的毛利率从2018年的24%下降为18%,而隆基股份同期却从22%提升到26%,上游企业对下游企业的挤压程度,可见一斑

。

据安信证券业绩交流会披露,正泰电器2019年上半年组件销售约为2GW,虽然对比同期有较大增加,但利润微薄,只有几千万利润,也难以扩产。

在补贴退潮的压力下,只有平价上网的到来,才能根本上释放光伏行业对传统能源的竞争优势,而降本增效,就只能血拼成本,因而目前的光伏产业链却呈现了分工的高度专业化

。

产业链中企业只在往往只能在某一个环节拥有全行业的规模优势、成本优势及工艺优势,并在激烈的行业竞争中获得应有的利润。例如,通威股份只在硅料领域及电池片领域拥有成本优势,而单晶硅片却需要从隆基外购。同理,隆基股份虽然在单晶硅片及组件环节大举投资, 却仍从通威股份购买电池片,就是因为通威股份电池片的非硅成本更低,因而价格更有竞争力。

如此来看,正泰电器的在光伏领域的全产业链模式,遇到的困难不小。