每周日晚7点会员社群准时直播前瞻市场,等你来提问!

本周市场先跌后涨,大盘成长领涨但出现明显分化。周一市场上行之后横盘震荡,成长方向出现显著分化,受益于防疫政策放宽以及6月PMI指标利好的影响,消费尤其是服务消费方向出现强势反弹,不过前期表现较好的赛道方向则出现一定的回调。

各主要指数中上证综指上涨1.13%,深证成指上涨1.37%,创业板指下跌1.5%。

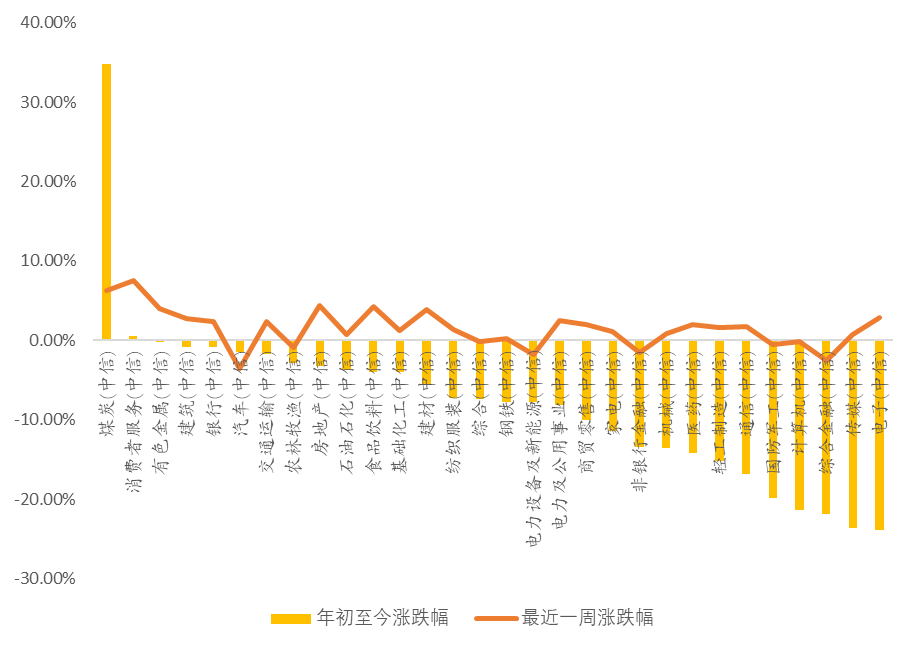

从行业指数来看,本周表现较好的主要是受益于防疫政策放宽的消费者服务以及受益于基本面见底预期的房地产等方向。除此之外,由于PMI指标超预期强势,因此与经济复苏相关性较大的部分周期方向表现也不错。表现较差的主要是前期强势的汽车、电力设备及新能源等方向。

细分来看,本周大多数行业上涨,其中22个行业上涨,8个行业下跌。排名前5的行业分别为消费者服务(7.47%)、煤炭(6.23%)、房地产(4.36%)、食品饮料(4.27%)、有色金属(4.06%)。所有行业中排名最后的5个行业分别为汽车(-3.5%)、综合金融(-2.6%)、电力设备及新能源(-1.73%)、非银行金融(-1.54%)以及农林牧渔(-0.84%)。

数据来源:东方财富Choice,新财学院

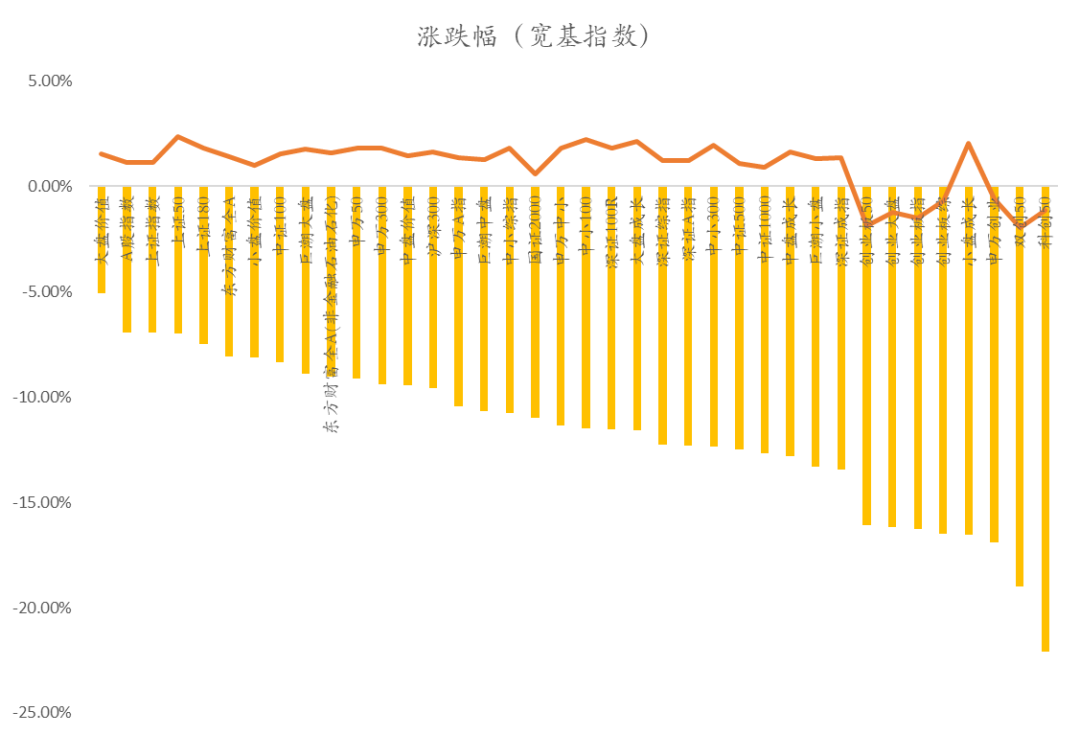

从规模指数来看,本周大部分规模指数均为上涨,仅有创业板50、双创50等成长指数下跌。本周虽然仍然是大盘成长领涨,但已经出现明显的分化,本周表现较好的主要还是前期受悲观预期压制的方向比如消费者服务、食品饮料等方向。此前表现较好的赛道方向则出现明显下跌,普遍跌幅均在1%以上,中小盘表现也较为靠后,虽然没有下跌,但涨幅也没有超过1%。

今年上半年已经基本结束,上半年大盘价值指数在所有规模指数中跌幅最小,成长指数跌幅最大,符合我们上半年大盘价值占优的预期。

下半年行情中我们认为成长价值性价比会开始收敛,成长投资性价比全面超越价值的时间节点将会取决于经济的强势程度,经济越强势,这一时间节点到来的更早,不过我们依然认为目前年内出现强势经济上行的概率不高。至于小盘价值,我们依然维持今年内存在一定的风险的观点。

对于后续市场我们依然维持整体“进二退一” (月度维度)的震荡上行观点,对基本面则维持短期(月度维度)偏乐观,长期(半年维度)偏谨慎的观点。

数据来源:东方财富Choice,新财学院

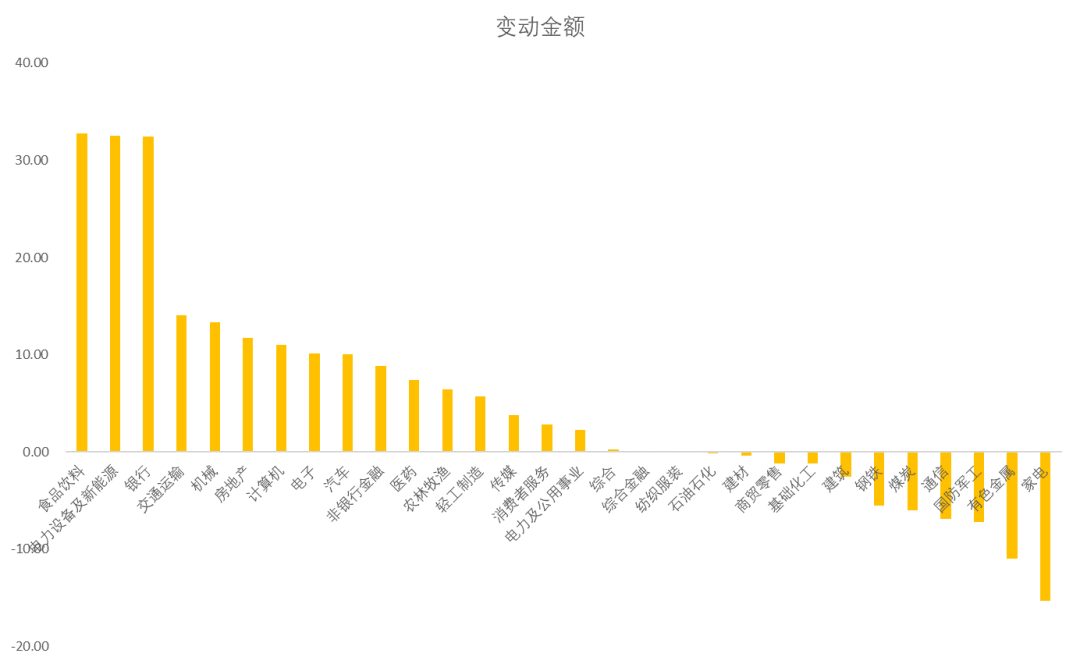

从北向资金来看,本周北向资金共计流入102.31亿元,流入幅度扩大。由于本周香港回归纪念日放假,仅有三个交易日。其中沪股通流入61.2亿元,深股通流入41.11亿元。从横向结构来看,北向资金明显偏向上交所标的。从纵向结构来说,北向资金、深股通节奏类似,周一、周二流入,周三流出,沪股通三天均为流入,不过值得注意的是最后一天沪股通仅流入14.8万元。

整体来看本周北向资金流入食品饮料、电力设备及新能源、银行、交通运输较多,流出家电、有色金属较多。

我们在文稿中放了北向资金从存量和增量两个维度的观察数据,能让大家更直观的了解过去一周北向资金持仓变动对相关标的的影响。鉴于合规因素,我们不对个股进行点评。不过大家注意从短期来看北向资金的流入流出和行情走势比较同步,并不存在预测的意义,大家需要谨慎参考。

美股方面,三大指数(道琼斯工业指数、标普500、纳斯达克100)重回下跌。虽然此前市场在经济衰退紧缩放松的预期下,出现了一周的反弹,但市场目前明显偏弱,本周市场重回下跌。

我们继续维持此前对美股短期谨慎的预期,直到美国真正进入衰退,美联储重新进入放水周期,再根据具体美国经济数据来更新我们关于美股的观点。

港股方面,三大指数(恒生指数、恒生中国企业指数、恒生科技指数)受外围市场影响,本周出现明显回落。本周南向资金共计流入香港170.6亿元,流入幅度扩大。本周港股与A股走势再次分化,和强势的A股不同,港股出现明显回落,主要还是受到外围市场下跌影响较大.................

完整文稿及直播请扫码加入会员解锁

会员年费限时优惠中