点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

导读:最近一段时间,网上又有一种新骗局开始疯狂骗取网民钱财!这些人一边打着 " 互联网金融理财 " 口号,一边疯狂榨取大家的血汗钱,已经有成行上万的人上当!今天就带大家来揭露这个骗局。

最近,网络上出现了一个新鲜词:“套路贷”。

出处是上海的一位许女士,于2013年向一家小额贷款公司借款4万元,而经过小贷公司的一系列运作,在短短半年内欠款就飙涨至150万元。

许女士于2016年心脏病突发去世,但小贷公司还是没放过许女士的父母,竟恶人先告状,通过法院查封了他们家的房子。

看完简直让人心底发寒。这种穷凶极恶的“套路贷”,到底是怎么运作的?而且法院居然判“小贷公司”胜诉?

事件回放:

4万飙升到150万?

小贷公司三步设陷阱

借款 4 万元,为何变成了 150 万元?

业内人士分析,小贷公司给许女士设下的陷阱可以分为三个步骤。

第一步,诱使借款人借贷

,随后以行规为由,哄骗借款人签下高于所借款项一倍甚至数倍的欠条,

比如借10万元,欠条写的却是20万元。此时骗子最常见的话术是“不会真让你还这么多,按期还就没事”。

第二步,伪造银行流水

,借款人签下欠条之后,小贷公司哄骗借款人前往银行转账取款,实际上并没有给借款人足额现金,但公司已留下银行流水作为证据。

比如“小额贷款公司”会与借款人一同到银行转账,他们先将欠条上允诺的金额20万元打入借款人卡中,接着让借款人取出,然后拿走其中的10万元,而借款人却没有拿到还款单。最后借款人实际到手的钱只有10万元,但是银行流水却显示有20万元进账。

第三步就是“平账”,也是在这一步,原本的账务可能膨胀几十倍。

一旦借款人违约,小贷公司就会用 " 平账 " 的方式解决,即由另一家小贷公司偿还欠款,借款人则签下更高额的欠款合同。而这样的把戏可能多次上演,让借款人最终背负巨债。

其中还会重复第二步“伪造”银行流水的过程。新民晚报报道过一起个案,上海市民张先生的女儿小菲深陷“套路贷”。某次小菲晚还款了半小时,“借贷公司”的员工王某就认定小菲逾期还款,要她一个月内还清12万元(小菲实际上只拿到了5万元)。山穷水尽之下,小菲稀里糊涂地被王某带着去了另一家“公司”借款,12万元逾期要还23万元。最后“屡屡违约”的她被人牵着鼻子,向三家“公司”借款,大半年的时间里,累计欠下了近60万元的巨债。

为了“平账”,借贷公司会故意让你违约,比如还款时借故到外地,让借款人无法联系到;或是违约的条款设置的非常苛刻,比如“逾期还款”的时限是按小时甚至分钟计算,债务就翻着倍地往上涨。总之,就是要把借款者逼上“还不出”“还不清”的绝路。

许女士的遭遇并不是孤例。

这种诈骗活动,在不少城市都存在;很多受害人当初只是借几万元的“小贷”,却深陷“套路”,被骗得家破人亡。

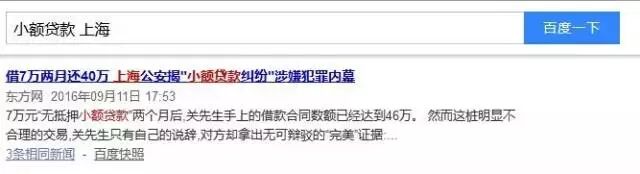

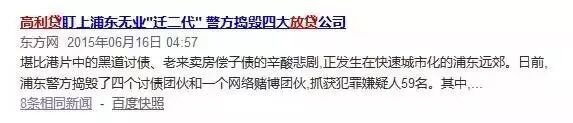

在百度搜索“小额贷款”、“高利贷”等词语,可以搜到一系列相关新闻:

这些新闻的标题都写着“高利贷”,可能也符合一般老百姓对高利贷的理解,毕竟我们平时见到的高利贷画风都是这样的:

但小编需要强调:这些根本不是什么高利贷,就是典型的“套路贷”!

因为“高利贷”本身只是借贷利率超过法律规定,但债权、债务关系还是受法律保护的。而这种“套路贷”,犯罪分子从一开始就是处心积虑地以非法占有借贷人的财产、房产为目的,利用借贷人社会经验不足的弱点,通过“双倍借条”、“平账”等手段,将原来不过几万元的借款,在“证据”上飙升到几百万元,进而逼着当事人抵押房产、签订“20年的租房合同”,或者勾结黑心中心直接“网签”,一环套着一环,不把一家人的房子骗光,就不死心。这显然已涉嫌诈骗犯罪了!

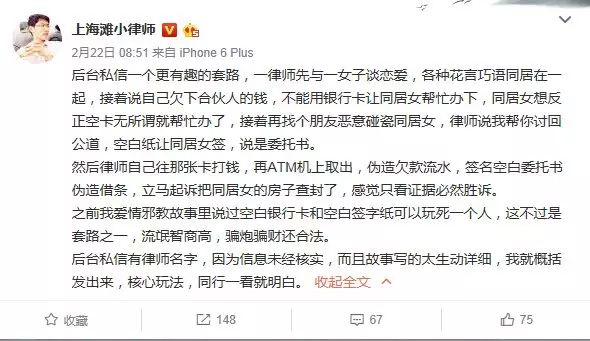

在新浪微博 @上海滩小律师的相关文章下面,不少网友也提供了类似的 " 套路贷 " 案例:

@天下喧哗上等

我之前在上海某律所做的第一个案子就是关于套路贷的。当事人之前是做生意的,家里也很有钱。这哥们问一个典当行借了三十八万,把房子给抵押了。到期没还上,典当行又把债权转给了小贷,小贷又转给了几个胡建人。这期间从 38 万变成了 380 万。胡建人带着满洲马仔,逼他在几张空白纸上签了字,这哥们的房子因为是跟前妻共有,于是胡建人又伪造了假的离婚证,利用签字的空白纸制作了卖房的委托书,最后通过嘉定区公证处的内鬼做了公证。普陀区长寿路一百五十多平的房子值多少大家心里有数。一审二审法院全判决被害人败诉,申请上海高院再审也被驳回。被害人去公安报案,公安也开始侦查,但检察院要求公安撤案,此事也就不了了之。这帮胡建人有个军师,是上海沪 X 律师事务所的。这种事要是不出人命的话,用《我叫刘跃进》里面的一句台词," 杀了人那才是大事呢!"

@ Zer

认识一对在上海买房没几年的小两口,有一天老婆发现偶尔买点股票的老公怎么在做原油期货,没几天老公说做期货借了高利贷还不上了,老婆从借款给老公还,没几月老公又说之前的钱没还高利贷还增加借款了,于是他们准备下面卖房还了……真心祝他们卖完房能还清高利贷。

甚至 @上海滩小律师都提供了一个最为恶心的案例:

" 套路贷 " 的套路是如何演化的?

从上面几个案例都能看出," 套路贷 " 从一开始就以 " 非法占有借贷人的财产、房产 " 为目的,也就是说,被盯上的借贷人通常都是有点家底的,发达城市的有户籍有房人士最容易成为目标。(上海无数次躺枪……)

微博 @大浦西迦楼罗总结了几个容易成为 " 套路贷 " 肉鸡的特点:

1、你先要有上海户籍;

2、你要有上海房产,拆迁户更好;

3、你的父母家人都要在上海;

4、你不是一个会拼命的人。

上述的 " 上海 " 可以任意替换成其他发达城市。

套路贷为何会如此泛滥?有个很重要的原因就是模型简单,复杂的金融分析模型不适合混混们推广,因为从业者大部分是这样一批人。

玩套路贷的不少人,原本是大老板之间为了讨债而叫到上海的,这几年大老板们之间三角债的生意越来越难做,但大老板再穷也不会去做套路贷,老板和老板竞争,杜月笙开赌场,也没听说去侵占底层人民房子吧?可混混渣子们就不同了,都已经来上海了,也过惯了那种日子,不可能回老家了。

那时候大老板身边都有几个老乡律师。恰逢实体经济不好,房价暴涨,普通上海人一下身家百万千万,可对法律套路一点不懂,从小也没在那种圈子混过,对流氓没任何免疫力,又都独生子女家庭,抗风险能力极差。

那正好,那些混混渣子开始自谋出路,大众创业,金融创新,产业升级。部分小弟还是在互联网浸染下长大的一代,对套路贷再升级,开发出校园贷、裸条这些东西,金钱、女人都有了,上海真冒险家天堂。

从上述引文中,可以看出明显的实力对比。普通的高利贷借贷者之间,大体上是能做到权利义务对等的,但套路贷里实力对比相差悬殊。狼与狼之间能谈平等,狼与羊之间有什么可谈?一方是原子化的,一方完全是有组织、有预谋、有暴力的黑社会性质组织。

套路贷挑选肉鸡两个途径,一个是各种广告等主动找上门的,能找上套路贷的老百姓,基本可判断没什么啥融资渠道和社会关系了,不过在大城市,普通老百姓也有千万百万的房产。

还有一种就要出动出击,这行现在竞争也激烈,但凡哪里有拆迁,哪就有套路贷。

有了肉鸡,要如何实现套路贷呢?

其实这并不复杂,无非是用暴力和欺骗把书面的东西做的合法而已。

目前法院对民间借贷的案子,就是审查两个东西:一是借条签名是否为本人所签,二是银行流水单。只要符合这两点,那基本是就认定这借贷关系是成立的。

然后,套路就开始了。

比如真实情况借四万,但借条上写了十万,然后给你转账十万,再派人逼着你去银行取出 7 万还给套路贷,那样流水和条子就一致了。找套路贷是真没办法,比如欠了信用卡之类的,区别是欠信用卡最多自己进去,套路贷让你全家灭亡。

当然话术还是要有度,就是如何让你相信利息实际没那么高。

套路贷的借款人文化水平也不高,听听也就真信了。还有个很重要的点就是,他们觉得借四万,哪怕真还十万,父母也是还得起的,先解决燃煤之急再说。

这是套路贷的最早形式,也真就借四万还十万为止,那时候的套路贷至少还在借条范围之内玩的,简单说就是套路贷 1.0 版本。

可人的贪欲是永远无法满足的,套路贷进化的第二部叫做债权转让和平账。没有这个步骤,几万的债权很难膨胀到几百万。

@上海滩小律师总结了这个套路贷的 2.0 版本:

在跟被害人签署的真实借款合同中,嫌疑人会将还款期限拉长至 1 年左右,但会约定每月归还的本金利息,看起来十分合理。而那份虚假的高额借款合同中,还款期限往往只有 1 个月。

放款之后,嫌疑人不会给被害人联系方式,甚至在还款时借故到外地,让被害人无法联系嫌疑人还款,一旦过了时限,再出面称被害人 " 违约 ",要求其按虚高合同尽快还款。

只要被害人无法还款,嫌疑人就会将被害人的债务 " 转让 " 给另一家同样的 " 小额贷款公司 ",签订一份更高额的 " 还款合同 "。层层转让之后,被害人往往在合同上签下嫌疑人借款的 10 倍。目前公安部门侦办的三个团伙,就经常 " 相互转让 "。

公安部门在调查中还发现,这些团伙不光 " 相互转让 ",甚至还会针对同一个被害人 " 入股 ":" 比如被害人初始借贷金额 10 万元,三个团伙各出一部分,经过整个诈骗、敲诈勒索流程后,真正获得的利润再按最早各自出资来分配。"

看到这里大概有同学有疑问了:为什么要做平账作债权转让?而且债主找不到人,我还不了钱有什么办法?

好了,我们这里先介绍一个 " 提存 " 的概念。据《合同法》第一百零一条规定,有 " 债权人下落不明 " 等情形," 难以履行债务的,债务人可以将标的物提存 "。

然而,通常去借套路贷的人会知道这个事情吗?而且在实际操作中,提存也非常复杂。借款人往往会觉得反正是我联系不到你,那不是我的责任,等以后联系到再还吧。就这样,债务越滚越大。同时套路贷的借款人本身现金流很差,时间一拖更还不上钱了,这时候套路贷就假惺惺地说,你既然还不出,我可以找人帮你还。这就是那个平账的套路,流水套路一样。