过去十年,随着移动设备的普及和软件应用的快速增长,我们见证了以移动互联网为标志的十年科技周期。我们认为,4G等科技基础设施超前建设、摩尔定律延续及全球技术开放、发达的私募股权市场,以及宽松、友好的创新环境成为过去十年中国经济获得成功的主要因素。

随着互联网用户增速与时长增速双双下滑,流量红利逐渐消失,移动互联网周期已走到了末端。与此同时,新一轮十年科技周期逐渐拉开帷幕,我们正处于新周期的起点。

当前正处于百年未有之大变局,不确定性整体上升。不确定性不仅意味着风险,更意味着机遇。华兴资本首度发布《中国创新经济报告2021》,从“宏观环境、结构变化、产业变革“三个角度出发,识别出“经济安全、疫情大流行、Z世代、人工智能、基因技术“五大发展趋势。期待能和您在这个不确定时代里,一同寻找到最为稀缺的确定性价值。

*后台回复关键词"创新经济”,即可获取完整版报告链接。

●

承上启下的互联网时代

C端消费者和B端企业在互联网时代被广泛连接,大数据、云计算、物联网等产业得到飞速发展,硬件逐渐向软件内容传导并扩散至场景应用。

●

智能经济时代新起点

眼下我们正处在百年未有之大变局下,也是新十年周期新起点,未来十年,互联网和创新技术将与消费、产业、企业服务、高端制造、生物医药等行业深度融合,提升智能化水平和效率,助力双循环、产业升级、自主创新与出海经济。

●

新商业模式

疫情催化加速的新平台、新媒介、新工具、新品牌、新服务、新渠道,背后是科技和数字化渗透下消费和产业互联网的“变”、广大用户对“新”生态的宽容和接受、“小而美”“小而精”细分行业龙头竞争优势的“强”化,这些行业趋势将不可逆转。

●

新产业链

半导体、科技硬件和软件行业目前的“卡脖子”领域范围广、程度深、痛点强,国产替代进程任重道远,但也有望带来弯道超车的机遇和万亿级别的市场容量,通过大力促进科技创新、产业升级和进口替代来进一步维护和提升我国的经济安全和产业安全。

●

新消费群体

Z世代整体消费规模预计到2035年将增长4倍至16万亿元,是未来消费市场增长的关键。Z世代的新消费主义注重“个性、国货、颜值、兴趣、健康”,对国货的接受程度较前代人高。服装,运动鞋,美妆是国潮品牌中的突出品类。应重点关注热点赛道(包括国产美妆、新兴食品饮料、潮流 玩具以及社交媒体电商等) 内的新消费品牌和服务供应商。

●

新人工智能时代

人工智能基础技术和市场应用空间巨大,有望引领第四次科技革命。强人工智能将在20年内逐步实现,软件、硬件与算法之间的隔阂将逐渐消除,万物互联共建智慧社会;国产替代在产业链基础层最具战略意义,在专用集成电路芯片领域成长可期;无人驾驶和智能汽车将引领出行革命,无人驾驶出行服务将彻底改变汽车业态和出行模式,市场规模远超过新车销售。

●

新医健“智疗”行业

“治疗”转向“智疗“已是大势所趋。β(政策驱动+产业链转移+多产业联合发展+健康管理意识+人口老龄化)+α(互联网+技术进步+医药创新+进口替代+人工智能)模式下,带来更为广阔的行业发展空间和优质标的。

过去十年,移动互联网取得了巨大成就,数字化进程大幅提速,其核心是效率得到飞速提升,促进了生产力的跃升。

过去十年是移动互联网腾飞的十年,中国在移动互联网时代实现了弯道超车。我国互联网覆盖率从2010年的34.3%上升到了2019年的64.5%,网民规模超过9亿人,互联网普及程度快速增长。移动互联网正从多个维度、以多种方式改变我们的生活、推动产业发展、促进社会进步。

移动互联网十年,中国发展举世瞩目,成就不输于美国。互联网的迅速发展和移动互联网的异军突起,大众创业万众创新政策推动互联网企业如雨后春笋般快速发展壮大。

据胡润独角兽排行榜,截至2020年8月4日,全球独角兽总数达到568家,按地域划分,数量排名前五依次为美国、中国、英国、印度和韩国,分别为233家、227家、24家、21家、11家,全球独角兽企业中国排名第二,仅次于美国,中美两国独角兽数量占比高达82%。在全球科技公司市值排名前50的数目上,中国有11家 (占22%),仅次于美国 (30家),位列第二。

过去十年,中国经济获得成功的主要因素有四点:4G等科技基础设施的超前建设、通信技术进步是移动互联网和创新经济蓬勃发展的基石之一、摩尔定律延续及全球技术开放、私募股权市场迅速发展以及宽松、友好的创新环境。

经过十年发展,眼下流量红利消失,移动互联网已经走到了周期末端。流量是移动互联网的动力之源,没有流量难以转化用户,无法实现商业闭环。近年互联网用户增速与时长增速双双下滑,用户红利不再。

盛行十年的经济周期成为历史,基于当前复杂的国际形势以及国内立足供给侧改革和双循环的宏观环境,我们认为,下一个十年创新经济超级周期已悄然而至,并从宏观发展、人口结构以及产业变革三个层面中,识别出其中五大趋势。

关键词一:重塑生活方式,加速线上对线下渗透

2020年全球突发新冠疫情,过去一年,电子商务、生鲜电商、在线办公、在线教育、在线娱乐以及互联网医疗在重构着人们的生活、工作、社交方式。

关键词一:重塑生活方式,加速线上对线下渗透

2020年全球突发新冠疫情,过去一年,电子商务、生鲜电商、在线办公、在线教育、在线娱乐以及互联网医疗在重构着人们的生活、工作、社交方式。

●

电子商务

:

疫情促成了众多行业加速开拓线上业务。同时,在新的商业模式下,去中心化的趋势不可避免。在此过程中,几大短视频和社交电商平台抓住了推荐型,社交型和社团型电商迅速增加线上渗透率的机会。

●

生鲜电商:

疫情造成大量民众长期滞留家中,被迫尝试并选择网上购买生鲜食品。疫情期间和之后,各生鲜电商平台活跃用户数量激增,消费者线上生鲜购买习惯逐渐养成。超过70%线上消费者在疫情后每周至少购买一次生鲜产品。约30%消费者每周使用2-3次生鲜电商平台。

●

在线办公:

早年间国内企业管理者对远程办公概念理解欠缺,很少有企业会耗费大量资源建立一整套基础设施,需求低迷遏制了此类软件市场的增长。

随着新冠疫情在全球爆发,大量员工被迫在家办公,远程办公软件迎来爆发式增长。我们认为即使在疫情相对受控的情况下,一部远程办公和线下业务线上化依然会得到保留,并成为一种新趋势。

●

在线教育:

教育向线上转移趋势长期不可逆;线下机构夯实线上能力。

●

在线娱乐:

受到疫情所带来的“宅经济”效应,2020年中国互联网用户的在线时长大幅增长。尤其是视频化、实时性和强互动业态的产品时长增长最为突出。

●

电子商务

:

疫情促成了众多行业加速开拓线上业务。同时,在新的商业模式下,去中心化的趋势不可避免。在此过程中,几大短视频和社交电商平台抓住了推荐型,社交型和社团型电商迅速增加线上渗透率的机会。

●

生鲜电商:

疫情造成大量民众长期滞留家中,被迫尝试并选择网上购买生鲜食品。疫情期间和之后,各生鲜电商平台活跃用户数量激增,消费者线上生鲜购买习惯逐渐养成。超过70%线上消费者在疫情后每周至少购买一次生鲜产品。约30%消费者每周使用2-3次生鲜电商平台。

●

在线办公:

早年间国内企业管理者对远程办公概念理解欠缺,很少有企业会耗费大量资源建立一整套基础设施,需求低迷遏制了此类软件市场的增长。

随着新冠疫情在全球爆发,大量员工被迫在家办公,远程办公软件迎来爆发式增长。我们认为即使在疫情相对受控的情况下,一部远程办公和线下业务线上化依然会得到保留,并成为一种新趋势。

●

在线教育:

教育向线上转移趋势长期不可逆;线下机构夯实线上能力。

●

在线娱乐:

受到疫情所带来的“宅经济”效应,2020年中国互联网用户的在线时长大幅增长。尤其是视频化、实时性和强互动业态的产品时长增长最为突出。

●

互联网医疗:

国内加速发展互联网医疗,“首诊”开放及“互联网+”系统建立。此外,受疫情高度传染性的影响,线下医疗机构不利于防疫需求,极大程度推动了互联网医疗发展进程。

关键词一:三大核心领域

范围广、程度深、痛点强、想象空间巨大

●

半导体:

半导体设备(晶圆生产设备如光刻机、刻蚀机等)、半导体材料(化学气体、硅片等)、半导体技术:EDA/IP(电子设计自动化/知识产权);

●

科技硬件:

在核心芯片、数字-模拟转换器、模拟-数字转换器等关键零部件领域,完全受制于产业链上游“卡脖子”领域的堵点、痛点、难点,高度依赖境外供应商;其他零部件生产的设备、材料、技术等受境外厂商掣肘程度相对较小,国产替代率已较高;

●

科技软件

:基础软件尚处发展初期,全面落后于发达国家。但开源技术提供了弯道追赶的可能性,数据库等行业已经看到某些初创企业崭露头角;应用软件本土化快速发展,但核心技术及功能与欧美仍有差距,欧美在定价权和使用权上仍具有很强的话语权。

关键词二:技术升级当务之急,

国产替代

具有战略意义

1. 科技硬件五大细分领域坐拥万亿蓝海

●

芯片制造:

国内厂商受EUV等重要设备限制,未来进步困难重重;

●

国产半导体设备任重道远:

中国半导体行业在生产技术、设备、材料各方面与外部主要厂商差距较大,晶圆代工领域较为薄弱。同时IP/EDA及设备材料差距较大,在半导体设计生产所需的各类辅助部分,我国目前几乎完全依赖进口,国产替代有巨大想象空间;

●

EDA工具/IP:

需全力打破目前海外厂商垄断格局;

●

芯片设计:

缺口依旧存在,国产替代空间广阔,中国芯片市场规模将保持40%-50%的增长速度,2024年达785亿人民币;

●

第三代半导体

:在高温、耐高压以及承受大电流等多个方面有着明显优势,适合制作高压高频等大功率器件。同时,第三代半导体材料为近数十年来兴起的新兴材料, 重点关注Sic、GaN快速发展,逆境中或可实现弯道超车。中国相应第三代半导体厂商近期也发展迅速,产业链上下游陆续涌现出大批具有潜力的公司。

2. 网络安全市场需求广阔

●

软件领域:

国内数据库产品替换成本高,在未来的增量市场和新兴数据库领域,有巨大发展空间;

●

工业软件安全:

CAD凸显工业软件安全优势,国产软件现阶段差距突破,持续的政策与资金扶持是其发展的重要途径;

●

网络安全

:IDC预计2020-2024年间,中国网安总支出增速将达到18.7%,跑赢全球增速;

●

操作系统

:国产软件操作系统正在向少而精的方向发展,但功能和实用性相较于全球统一操作系统仍有很大差距。

关键词一:强人工智能将在

20年内

逐步实现

●

人工智能到2025年涉及规模将超过2,000亿美元。尽管目前“弱人工智能”的各细分领域已取得突破性进展,但是在概念抽象和推理决策等“深层智能”方面的能力还很薄弱。我们预期20年内“强人工智能(即通用人工智能)”将逐步实现,届时数据流通的隔阂逐渐被消除,应用得到实质性丰富;

●

作为前三次工业革命的追随者,中国力图在本轮工业革命成为引导者,抢占AI制高点;

●

海量机器连接数量和巨大的数据量是人工智能发展所必需的,对网络质量提出了巨大要求,5G将与人工智能融合成为数字经济时代引擎。2030年,5G将带动经济总产出16.9万亿元。5G融合技术与各行各业的专业技术进行有效融合,实现5G融合创新应用,最终一切将互联互通。

关键词二:

国产替代

具有战略意义,产业数字化基础设施决定落地速度

1. 人工智能产业链各环节极速前进

人工智能解决问题所需要的一系列行为包括识别、理解、分析、决策、执行这几类,要实现这些行为需要产业链上下一同协力:

●

基础层:

包括芯片、传感器等基础零部件供应商以及数据中心、云计算、平台、开源框架等提供商。国际龙头长期盘踞,中国厂商在ASIC芯片领域有望率先冲出;

●

中间层:

包括了计算机视觉、机器学习、语音识别以及自然语言处理等技术。乘胜追击,国内头部企业繁花点点,有望实现国际领先地位;

●

应用层:

包括“AI+安防”,“AI+金融”,无人驾驶等,人工智能目前应用领域广泛。

2. 产业数字化基础设施为落地关键要素,安防、金融首当其冲

●

在人工智能实际落地过程中,产业数字化程度越高,人工智能应用具备越完善的数据基础;

●

在数据基础设施差异的基础上,人工智能技术于各行业具体业务场景结合产生的主流应用场景和价值呈现也有不同。

关键词三:

无人驾驶

成人工智能皇冠上的珍珠

1. 智能汽车将走向安全、环保及智能化

●

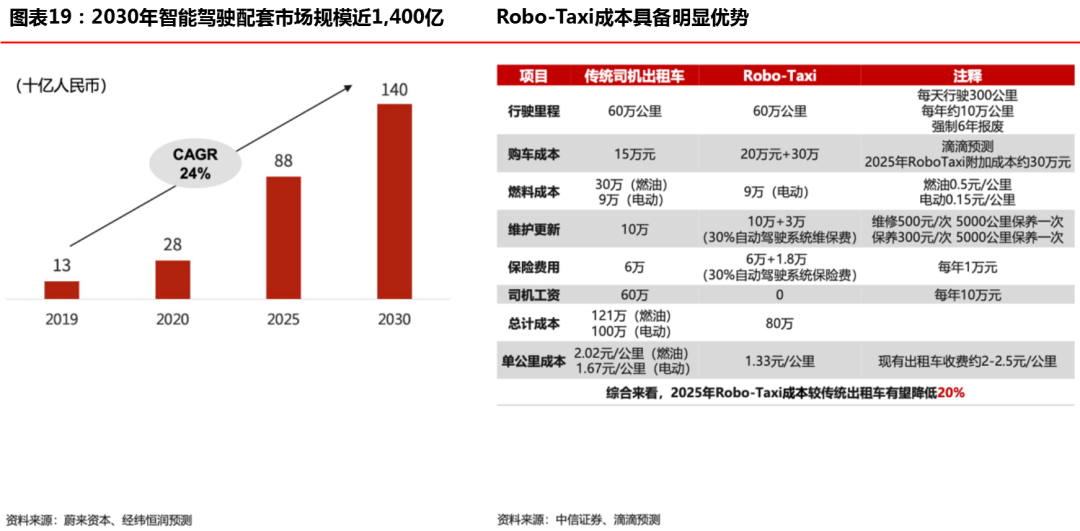

未来十年ADAS将成为车辆标配,从长期看自动驾驶将创造巨大运营价值;

●

2025年广义ADAS和L2功能渗透率应分别不低于70%和28%;

●

无人驾驶应用普及的驱动因素是经济效益。

2. 无人驾驶技术将带动共享出行革命性变革

●

自动驾驶终将全面取代人类司机,产生巨大的运营价值;

●

2030年中国乘用车ADAS/AD配套TAM超千亿。

关键词一:强劲的

市场增速

,揭示Z世代将是推动消费增长的核心动能

●

Z世代2018年人均每月可支配收入3,501人民币,高于同年全国居民人均可支配收入49%;

●

Z世代2019年总开支,4万亿人民币,占全国家庭总开支的13%;

关键词二:Z世代的

五大消费态度

——个性、颜值、兴趣、健康、社会责任

●

颜值即正义

●

整体美妆用户中47%为24岁或以下;2019年中国医美消费者平均年龄24.45岁,25岁以下消费者人数占比过半;

●

Z世代对高颜值的需求也延伸到了其他消费品。根据第一财经商业数据中心及天猫数据,2020年,28%的95后消费者把“高颜值”作为选购小家电的前五因素。

●

在校大学生中80%愿意为兴趣付费,95%的大学生认为小众爱好花钱是值得的;

●

电竞,二次元,手办,国风等类别的用户画像中,Z世代已经成为重要力量或正在迅速成长成主要用户。

●

运动健身已成为95后高频关注的消费品类之一;

●

中国消费者中有65%的消费者有健康意识,带动健康型代餐及功能零食发展;

●

接近50%的代餐食品消费者是95后,足以显示出Z世代消费者对健康的重视及对代餐食品的追捧;

●

女性用户超过85%,是代餐食品市场的绝对主力消费者。

●

Z世代比前代人更注重社会责任;

●

中国的Z世代客群中“环保主义者”占比高于大多数亚太区国家。

关键词三:Z世代的

两大消费偏好——热衷国货、崇尚“懒”经济

●

中青校媒针对全国高校大学生问卷调查显示,80%受访大学生愿意支持国货;

●

质量优秀、性价比高、性能好以及颜值高是他们选择购买国货的原因;

●

在95后偏好的跨界联名商品消费中,服装,运动鞋,美妆是国潮品牌突出品类。

●

“懒”经济的兴起,代表的是对便利性的追求。根据QuestMobile数据,95后“懒”标签渗透率远高于80后;

●

Z世代更看重追求方便快捷的生活方式,而根据QuestMobile的报告,中老年群体(80/60后)更青睐菜市场和超市,而Z世代人群最看重24小时便利店,其它对Z世代优先级上升的设施还有地铁站、购物中心、健身房和电影院/艺术馆;

●

95后“懒”标签占全体人口比例为56%,远高于80后。