今年五月,山东大学的研究团队在美国癌症协会的著名肿瘤研究期刊上发了一篇论文,揭示了中国癌症患者窘迫的财务现状:

每十个癌症患者中就有一个人因为缺钱放弃治疗;而每两个肿瘤患者中,就有一个需要借钱看病;近五分之一的患者借款超过5万元。

无独有偶,2016年《柳叶刀》也盘点了中国13个省市37家三级医院常见癌症患者的医疗费用:近15000名肿瘤患者平均支出高达9739美元,而这些患者家庭年收入才8607美元,这意味着这些家庭中

只要一人患癌,全家一整年不吃不喝才能勉强供应患者的医药费用。

一直以来,有两个困扰癌症患者的重大问题:能不能治愈?吃不吃得起药?

在治愈率上,由于政策鼓励,产业积累到位,再加上资本条件成熟,近几年新靶点机理和治疗方式的肿瘤新药层出不穷,恶性肿瘤患者从原来的两三个月的生存期到如今一年以上,有些瘤种甚至可以达到完全治愈。

但在价格上,新技术当然有“新价格”,只不过,技术的脚步不断向前时,国内对大病保障制度却不一定能迅速跟上。

去年11月,美国医保局直接动用行政力量调整了22种肿瘤药价格,以解决自付费用高和共同保险费率低的问题。而在我国人口基数大、民众预防意识差、医保资金有限的情况下,山东大学这篇研究的结尾也指出只有医保方亲自下场干预,才能减少肿瘤患者的医疗财务困难。

而今天,第四次全国医保谈判在整个媒体的欢呼下正式落地,119个品种平均降价50.64%,其中重磅肿瘤新药PD-1以近80%价格降幅进入医保目录,让大肿瘤患者大幅降低负担,成为众多媒体提到最多的一句话。

自从2018年以来,医保局便开展高价肿瘤药降价工作,两年里共计34个高价抗癌药成功通过降价进入医保报销目录,官方披露一年内将为整个中国的肿瘤患者节省约30亿的药品费用。

这次医保通过价格谈判的方式把近两年上市的前沿新药都纳入医保,是中国医改历史上一个阶段性成果。

医保局亲自上阵跟药企谈价格,这个过程也被经济学家们起了一个很学术范儿的名字,叫做“支付端撬动”。无论是前不久冠脉支架带量采购,还是这一次的医保谈判,都是医保局在用这种方式去影响市场。

那么,问题来了:

1. “支付端撬动”的医改方式怎么来的?

2. 为什么以前“撬”不动?

3. 医保局大幅砍价后,还会有什么哪些隐忧?

在2014年全国两会上,钟南山针对2009年启动的新医改,没有任何客套,直接给予了毫不留情的评价:“这五年的医改没有明显突破,有的地方甚至更差了一点。”

此前,酝酿长达三年之久的新医改方案已经落地一段时间,但水面之上是政府的各项数据:8500亿财政投入、基本药物制度建立、基层医疗体系保障……水面之下,是医生抱怨收入低、抗癌药代购火热、恶性医患事件层出不穷……这直接掀起了社会上下一场关于医改争论的浪潮

2013年年初,凤凰周刊一则《“安徽医改”为何偃旗息鼓》的文章拉开了争论的序幕,直指富有计划经济时代的补贴医院和基药制度不适合中国,这无疑是在打以北大教授李玲为代表“政府主导”派的脸,而这种完全补供方的倡导基本是此次医改的主要指导理论。

文章一发出,此前因政策而让步的市场派学者们。中欧国际商学院的蔡江南发文痛批医疗行政化给老百姓造成的灾难;写过《大国医改》的新华社记者朱幼棣直指新医改百无一用;而这一次,此前一直保持中立态度的钟南山,也站出来发难,痛批医改不成功。

“政府主导”并没有给看病难看病贵带来任何改善,但市场派也没取得什么亮眼的成绩。自1978年以来的放权让利,政府投入逐年下降让个人支付医疗费用比例上升到60%,比非洲国家还不如,03年非典暴露的医疗体系的孱弱也历历在目。

市场派和政府派二者互不相让,补供方和补需方都是隔靴搔痒,

如何让医生愿意给患者开到低价且有用的药,各派系都没找到答案。

这个问题,直到福建三明医改逐渐地方走向中央舞台才得以改善。

2011年8月,出身三明山区的詹积富从省城回到故乡,出任三明市副市长,主管医改。詹积富不止一次提到“医药代表是药价高的幕后推手,要围剿全国300万医药代表”,所以其改革核心只有一条:疯狂的压价,细抠整个流通环节费用。为此,他推行联合限价采购,用团购的方式来换药企一个低价格。

此举效果显著。2011年三明的医保基金尚且“收不抵支”2个多亿,到了2012年已经做平,药价的下降居功至伟:2011年药费9个亿,2012年药费只有7.5亿,省了1.5亿出来,2013年在此基础上又省了2个亿,下降到5.7亿。药费占医疗费用的总比例,由2011年47%下降到2013年的28%,远低于福建全省40%的水平。

但三明地区不算大,对于一家跨国药企而言,全国范围内有的是“高端市场”等待耕耘,价格压得太低,我不玩便罢。但三明亮丽的数据很快传入中央,中南海的官员亲自赶赴闵中山区调研,詹积富也先后四次登上新闻联播和焦点访谈。

这位医改明星的爆火,让原来争论的各路经济学家们意识到:严控药价至少能解决短期老百姓看病贵的问题,而此前一直在药价约束上找不到出路的情况如今也有迹可循。

另一边,媒体也来添柴加火:药价虚高稀释了医改的“获得感”。于是这两年,顶层设计开始学三明,利用全国范围内的统筹效应,开始对医疗服务以及药品的价格进行约束,医改渐渐开始变成“药改”。

而这一套经验复制到全国,就需要一个关键角色来执行,它既不能是代表医生利益的卫健委,也不能是象征医药公司利益的药监局(补供方的失利和郑筱萸的落马殷鉴不远)。于是便落到了象征着老百姓看病钱袋子的医保局,也就是支付端。

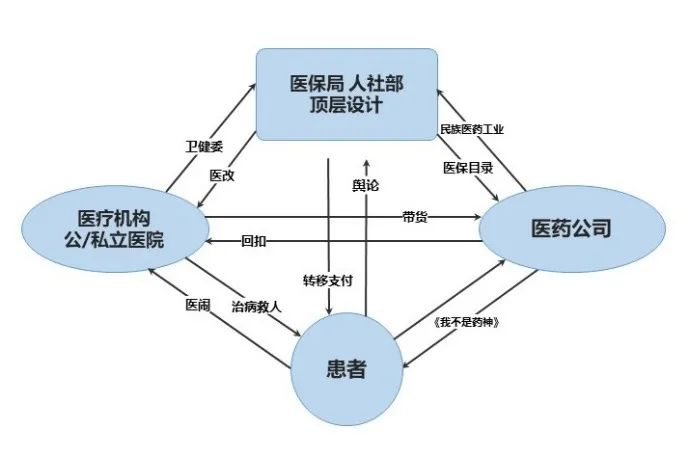

要理清医保机构是如何能够影响药物价格的,需要明白医改过程中几个关键的利益相关方。

顶层设计:医保局、人社部等等,整个链条权力的最高层;

医疗机构:医疗服务直接提供方,公私立医院,以及背后的卫健委;

药企:医疗工具(药品、器械)提供方,包含内外资大小药企;

群众:医疗需求产生方,食物链最底层,但可以通过舆论去影响顶层。

老百姓吵吵看病难,看病贵,所以要医改。在中国,看病难是个伪命题。看病不难,享受更好的医疗服务才难。而好的坏的只是一个相对的,人的欲望无穷,每个患者都想去协和和301,只是物以稀为贵,所以看病难还是回到了看病贵。

看病为什么贵?服务贵,消耗品(药品)贵。早些年医生都是公家的,社会主义大法好,看病不要钱,所以医生服务价格从始至终低的惊人。但医生也要赚钱,所以就在工具上下功夫,所以从90年代改开后,药品逐渐变多,医生的“生财之道”也越来越多,看病就贵起来了。

所以,医改要么就是降药价,要么就是不允许医院私自赚钱。但在这四个人的局中,每个人都是站在自身利益角度,病人想要价廉质优的服务,医生和药企要赚钱,顶层要你好我好大家好。

而从利益机制角度分一下类,就会发现医疗机构和药企其实是穿同一条裤子的:他们俩都是想站着还把钱赚了。所以他们会去互相取暖:药企想多卖货,医生想多抽佣。当然还有一个现实原因就是中国医生少病人多,医生这门职业投入产出比实在是过低。

因此,当顶层去打击医院药品加成,从15%砍到0,甚至不允许医院私自卖药、要医药分开时,总有药企能找到一些政策的漏洞,继续用换了规格包装的“创新产品”来帮助医生继续以前的那一套。

而当顶层去和药企博弈,搞最低价招标、一品两规、两票制、营改增......药企将继续用高定价等等方式去和政策打游击战,回扣绕道,医生也很快就能心领神会。

顶层在和医疗机构以及药企博弈时,往往只顾得了一面,再加上中国特有的“谁嗓门大谁有理”的环境下,代表着医疗机构的卫健委和代表药企的药监局经常互相指责又互相帮扶。后二者相互配合,互成掎角之势,和整个医(降)改(价)局作斗争。

但在医疗机构和药企互相配合时,医保体系也羽翼渐丰。从09年全民医保落地、15年行政级别提升,再到18年医保局正式落地,成为国务院直属部门,这是医保机构一个权力不断上升的过程。

控制药品费用的同时也带来一定恶果,比如经常有医院月初能开药,到了月底基本就停药了。这是因为医院每个月的医保报销额度是规定好的,超出的额度由医院自己承担。老百姓生病也得挑日子,最好在年初,实在不行也得在月初。

而药企一边,虽然医保局没办法直接用行政约束(这是发改委的事),但是当这个钱袋子足够大,全国统筹带来规模效应,以前药企一块市场丢了就丢了,大不了去开拓新市场,现在全国一盘棋都归医保局调遣,药企也只能认怂。药品的销售渠道(医院)是受医保局约束的,利润率重要还是市场重要你自己考虑。

一边是用行政手段约束医疗机构必须听我的话,一边是用市场工具和药品/器械公司博弈。前者因为医保机构资金体量和行政级别的提升,后者源于国内药企玩家竞争足够充分,这是医保局能用支付端去撬动药价的根本原因。

所以,无论是动辄让整个医药板块为之颤抖的带量采购,还是这一次振奋人心的医保谈判,本质上是医保局在条件成熟下,以“团长”的身份向药企去要一个团购价格。