根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

2024年第一季度已经过去,主要股指多数下跌,上证50指数逆势上扬3.82%。上证指数一季度累计涨幅为2.23%,万得全A累计下跌2.85%,科创50跌幅最大,累计下跌10.48%。

从择时收益上讲,2024年第一个季度择时模型总体表现非常亮眼。

价量共振模型,特征成交量模型,月历效应模型,综合兵器V3模型,智能500模型今年第一个季度的表现非常优秀。

从择时模型角度看,

绝大多数信号中性,后市或倾向于中性震荡的行情

。

基于行业轮动模型分析:

2024年Q2我们看好:电子、通信、综合

。

福斯特佛莱斯积极成长选股策略2024年至今(2024年3月29日)收益10.22%,偏股混合型基金指数2024年至今收益-3.14%,策略相对收益13.36%。

年初至今,A股市场经历了较大幅度的调整。我们认为可以从以下九个维度判断市场底部:低价股比例、破净股比例、M2/总市值中位数、PE中位数和十年国债收益率倒数、全市交易额、个股流动性、区间最大跌幅的中位数、次新股的破发率、全市场的估值角度判断市场,

当下市场大概率仍处于底部震荡或者底部筑底过程

。

在2024年Q2,我们将继续砥砺前行,开发更多优秀策略。

2024年一季度复盘:主要宽基、行业指数与基金表现

2024年第一季度已经过去,主要股指多数下跌,上证50指数逆势上扬3.82%。上证指数一季度累计涨幅为2.23%,万得全A累计下跌2.85%,科创50跌幅最大,累计下跌10.48%。

从行业表现来看,一季度有9个中信一级行业正收益,其中石油石化上涨12.05%,家电上涨10.79%;电子、医药、综合一季度下跌超10%。

接下来我们看一下不同类型基金的表现,其中在市场指数普跌的情况下,平衡混合型基金表现最好,平均收益为1.96%。

2024Q1新成立公募基金516只,合计募集2408.98亿元,其中混合型168只,共募集248.03亿,债券型168只,共募集1817.74亿,股票型180只,共募集343.21亿。

北向资金今年共流入643.31亿,其中沪股通流入753.40亿,深股通流出110.09亿。

择时上,我们自2019年开始深耕于大盘择时,基于多维角度,创立了短期、中期、长期的择时模型。我们认为市场择时一定不是单一模型可以实现的,在每个周期下,我们从不同角度出发,又构建了次级别的策略。同一周期下策略或者不同周期下的策略可以进行耦合与共振,这样才能做到攻守兼备。

在过去持续地对多周期择时模型进行深挖和完善,我们得到了丰富的研究成果:短期择时体系有价量共振模型与低波之刃模型:其中价量共振模型主要作用在于跟踪趋势与捕捉顶部的背离,低波之刃模型在于捕捉市场底部的反弹行情。中期择时体系主要有推波助澜模型与月历效应模型:依赖涨跌停比率,构建推波助澜V1模型;挖掘更多信息,构建推波助澜V2模型;提升权重股占比,基于自由流通市值加权,构建推波助澜V3模型。月历效应模型是基于A股的春季躁动逻辑,基于中小盘指数构建的高胜率择时模型。长期择时体系主要有动量摆动模型:动量摆动模型先判断个股,再合成指数信号。基于短中长期各个周期模型,我们构造了综合兵器模型:综合兵器模型不仅利用多个版本的模型,而且利用同一个模型下不同宽基指数的信号,各个模型拥有各自特色的逻辑去捕捉市场的波段,将各个模型的信息充分汲取并且整合,最终实现了质的飞跃。

我们还基于特征收益分布,开发了特征龙虎榜机构模型,特征成交量模型。基于遗传规划,开发了智能算法择时模型:目前拥有沪深300指数的短期择时模型与GRASP(贪婪自适应搜索)算法合成的中证500指数短期择时模型。

我们不仅在A股指数的量化择时模型有所建树,我们还在港股指数上,开发了相应的量化择时模型,成交额倒波幅模型,在恒生指数与恒生中国企业指数的择时回溯结果表现非常亮眼。

价量共振模型的基础逻辑是当供不应求时,人潮汹涌,都要买进,成交量自然放大;反之,供过于求,市场冷清无人,买盘稀少,成交量势必萎缩。华创金工探索的价量共振模型是基于一类低延迟快速的均线HMA来量化成交量,结合价格指标,创设一个结合价与量的新择时模型“价量共振择时模型”。价量共振择时模型,从初始的V1模型到更加稳健的价量共振V3模型(价量共振V1模型的缺点就是会在放量下跌的市场中,发出错误的买入信号。通过规避放量下跌产生的错误信号,形成价量共振V3模型)。

价量共振V3模型在上证指数自2005年1月4日至2024年03月29日,年化收益12.21%,最大回撤15.05%,胜率63.3%,盈亏比1.91,夏普比率0.802,平均每年交易10.4次,平均多头持有周期5.9个交易日,历史回溯表现非常优秀

。

价量共振V3模型在上证指数自今年以来2024年01月01日至2024年03月29日的绝对收益为5.94%,最大回撤4.76%,而上证指数今年以来绝对收益为2.66%,最大回撤8.93%。模型表现超越了基准指数,价量共振模型在2024年的第一个季度的表现非常优秀

。

一般来说,当价量共振模型空仓时候,市场处于一个缩量状态,缩量市场要么下跌,要么震荡,因此低波之刃模型是在一个缩量并且震荡的市场下,获取多头波段收益。市场在震荡的时候,不断洗筹,成交量逐渐萎缩,市场波动在逐渐降低,直到市场冷冷清清,市场成交量与成交额降至冰点,才会有后续期待的反弹行情。低波之刃模型量化了市场处于极端缩量和极端冷清的这种状态,并且能够把握后续的反弹行情。

低波之刃模型在上证50指数上自2015年2月9日以来至2024年03月29日,年化收益4.96%,最大回撤12.57%,胜率60.1%,盈亏比1.22,夏普比率0.301,平均每年交易15.9次,平均多头持有周期3个交易日,历史回溯表现表明能够在市场处于震荡的情形下获取极度萎缩后的反弹收益

。

低波之刃模型在上证50指数自今年2024年01月01日至2024年03月29日的绝对收益为-0.93%,最大回撤1.73%。而上证50指数今年以来绝对收益为5.35%,最大回撤4.16%

。

股票龙虎榜作为投资者可以窥探顶级资金交易行为的主要渠道一直备受关注,市面上也流传着很多有关龙虎榜的打板战法,但是龙虎榜本身包含的信息过于庞杂,上榜个体的交易目的也互有不同,甚至很多游资席位上榜的目的就是为了拉高股价进行出售,由于这些原因,使得龙虎榜数据并没有广泛的运用于量化投资领域。本文将从行为金融有限注意力理论的角度对这部分数据进行切入,以龙虎榜中全部机构席位信息总和作为原料进行加工,透过不同机构席位释放的干扰信号,探究机构席位资金出现极端行为时,宽基指数所呈现的规律,并构建相应的择时策略。

由于龙虎榜资金净流入强度指标期望收益分布图呈现出明显的非线性V字型,正收益来自两端,负收益来自中间。因此择时模型的构造逻辑为做多两边做空中间,本文采用了一类巧妙的建模方法,构建了沪深300指数相应的龙虎榜机构多空择时模型。

特

征龙虎榜机构模型在沪深300指数上自2013年01月01日以来至2024年03月29日,年化收益17.49%,最大回撤20.93%,胜率58.6%,盈亏比1.51,夏普比率0.822,平均每年交易18次,平均多头持有周期11.4个交易日,空头持有期6.4个交易日

。

特征龙虎榜机构模型在沪深300指数自今年2024年01月01日至2024年03月29日的绝对收益为-3.21%,最大回撤7.27%。沪深300指数今年以来绝对收益为4.46%,最大回撤6.10%。

成交量指的是一个时间单位内对某项交易成交的数量。当供不应求时,人潮汹涌,都要买进,成交量自然放大;反之,供过于求,市场冷清无人,买盘稀少,成交量势必萎缩。而将人潮加以数值化,便是成交量。A股宽基指数有着明显的放量上涨,缩量下跌规律。由于量能指标的期望收益分布呈现出明显的右偏V型形状,特征成交量模型采用了一类巧妙的建模方法,将成交量建模趋于完善,开创性地挖掘成交量模型的缩量做空与地量反弹,因此从成交量的特征分布进行切入,将市场划分为放量上涨区域,高位震荡区域,缩量下跌区域,地量反弹区域。并构建相应的择时策略,在放量上涨区域做多,在缩量下跌区域做空,在地量反弹区域中做多,在回溯中获得了远超宽基指数的择时收益。

特征成交量模型在万得全A指数上自2004年1月2日以来至2024年03月29日,年化收益27.64%,最大回撤40.54%,胜率55%,盈亏比1.49,夏普比率1.025,平均每年交易35.2次,平均多头持有周期5.2个交易日,空头持有期5.9个交易日。

特征成交量模型在万得全A指数上自今年2024年01月01日至2024年03月29日的绝对收益为13.70%,最大回撤7.04%。而全A指数今年以来2024年1月1日至2024年03月29日绝对收益为-2.16%,最大回撤16.85%。模型表现远超基准,表现非常优秀。

推波助澜V1模型:市场涨停个股较多的时候,市场人气旺盛,容易走出上涨行情;市场跌停个股较多的时候,市场人气冷淡,容易走出下跌行情。基于经验设定涨跌停阈值为9.5%,即个股涨幅大于9.5%为涨停,个股涨幅小于-9.5%为跌停。定义涨停比率:宽基指数单日涨幅大于9.5%的成分股数量占其成分股总数的比率。定义跌停比率:宽基指数单日跌幅大于9.5%(单日涨幅小于-9.5%)的成分股数量占其成分股总数的比率。推波助澜V1模型是基于涨停比率与跌停比率构建的择时模型。

推波助澜V2模型:而涨停和跌停仅仅只是利用个股当日涨跌幅的信息,因此我们定义连板比率,即连续涨停比率和连续跌停比率。连续涨停比率即宽基指数今日和昨日涨幅都大于9.5%的个股数量占其成分股总数的比率,同理,连续跌停比率即宽基指数今日和昨日跌幅都大于9.5%(涨幅小于-9.5%)的个股数量占其成分股总数的比率。类似涨跌停比率剪刀差的定义,涨停比率-跌停比率,因此我们定义连板比率剪刀差:即连续涨停比率-连续跌停比率。我们还定义了地天板比率和天地板比率,地天板比率即宽基指数今日地天板走势的个股数量占其成分股总数的比率,天地板比率即宽基指数今日天地板走势的个股数量占其成分股总数的比率。因此我们定义地天与天地板比率剪刀差:地天板比率-天地板比率。推波助澜V2模型是基于涨跌停比率剪刀差、连板比率剪刀差、地天与天地板比率剪刀差构建的择时模型。

推波助澜V3模型:A股指数的行情主要依靠权重股来带动,纯粹使用涨跌停个股数量简单加减不一定能真实反映A股的整体情绪,因此推波助澜V1模型与推波助澜V2模型计算涨跌停比率剪刀差的方式可能有所弊端。因此定义了自由流通市值加权涨跌停比率剪刀差、自由流通市值加权连板比率剪刀差、自由流通市值加权地天与天地板比率剪刀差,最终得到推波助澜V3模型,因此推波助澜V3模型是涨跌停择时系列中最稳健的模型。

推波助澜V3模型在沪深300指数上自2009年10月09日以来至2024年03月29日,年化收益10.71%,最大回撤15.25%,胜率57.8%,盈亏比2.03,夏普比率0.69,平均每年交易5.8次,平均多头持有周期14.6个交易日。

推波助澜V3模型自今年2024年01月01日至2024年03月29日的绝对收益为-3.50%,最大回撤5.90%。而沪深300指数今年以来2024年01月01日至2024年03月29日的绝对收益为4.46%,最大回撤6.10%。

月历效应模型是基于A股的春季躁动逻辑,基于中小盘指数构建的高胜率择时模型。

月历效应模型在中证1000指数上自2005年01月04日以来至2024年03月29日,年化收益9.91%,最大回撤15.77%,胜率100%,夏普比率0.775,平均每年交易1次,平均多头持有周期16.5个交易日,策略胜率极高,择时回溯结果非常优秀。

中证1000指数月历效应模型自今年2024年01月01日至2024年03月29日在中证1000指数上的绝对收益为13.78%,最大回撤9.70%。而中证1000指数今年以来2024年01月01日至2024年03月29日的绝对收益为-7.06%,最大回撤26.67%。模型表现非常优秀。

长期模型,即动量摆动模型:单纯从大盘宽基指数去挖掘长期信号,容易产生较多的噪音导致持有期限较为离散。而大盘宽基指数是由其成分股构建而成,成分股可获得的信息相比于单个大盘宽基指数更为丰富,因此从逻辑上来讲,利用成分股构建的择时系统应该要比利用单个大盘宽基指数构建的择时系统效果要更好,持有期集中度也会更强。我们试图基于成分股信号加权进而构造一类平均持有期限较长的摆动系统,该系统能够更为全面地反映市场运行的全貌,当摆动指标从下向上的时候做多,从上向下的时候平仓。

动量摆动模型在中证500指数上自2008年06月02日以来至2024年03月29日,年化收益4.81%,最大回撤42.44%,胜率57.9%,盈亏比2.33,夏普比率0.335,平均每年交易1.3次,平均多头持有周期85个交易日。

动量摆动模型在中证500指数上自今年2024年1月1日至2024年03月29日的绝对收益为-2.82%,最大回撤3.97%。而中证500指数今年以来2024年1月1日至2024年03月29日绝对收益为-2.28%,最大回撤17.55%。

基于短中长期各个周期模型,我们构造了综合兵器模型:综合兵器模型不仅利用多个版本的模型,而且利用同一个模型下不同宽基指数的信号,各个模型拥有各自特色的逻辑去捕捉市场的波段。综合兵器V3模型,将短期价量共振模型与低波之刃模型,中期推波助澜模型与月历效应模型,长期动量摆动模型,利用不同周期模型的信号进行融合,将多维度的信息进行结合增强,形成更强的综合兵器模型,最终实现了质的飞跃。

综合兵器V3模型在沪深300指数上自2015年02月09日以来至2024年03月29日,年化收益36.09%,最大回撤17.06%,胜率58.6%,盈亏比1.92,夏普比率1.462,平均每年交易34.3次,平均多头持有周期7.3个交易日,平均空头持有周期7.3个交易日。

综合兵器V3在沪深300指数上自今年2024年1月1日至2024年3月29日绝对收益为5.44%,最大回撤7.69%。而沪深300指数今年2024年1月1日至2024年3月29日绝对收益为4.46%,最大回撤6.10%。模型表现超越基准本身,表现较为优秀。

沪深300指数智能择时模型是基于遗传规划算法对宽基指数择时因子进行挖掘。遗传规划基本思想和遗传算法一致,即模拟生物进化过程中自然选择以及遗传过程中复制、交叉和变异等过程。与生物种群类似,算法由一个初始种群开始,利用指定算法选择配对交叉产生后代,并在遗传过程中模拟基因的变异进而获得包含新基因特征的种群,在遗传过程中计算每个个体的适应度,并通过适应度来寻求最优个体。遗传规划不同于其他机器学习的黑箱模式,其可以获得显式的表达式,这在后续从逻辑角度解读算式以及过拟合检验等方面都具有无可比拟的优势。

沪深300指数智能择时模型在沪深300指数上自2014年01月02日以来至2024年3月29日,年化收益39.28%,最大回撤16.12%,胜率58.9%,盈亏比2.21,夏普比率1.687,平均每年交易28.2次,平均多头持有周期7.8个交易日,平均空头持有周期6.4个交易日,择时绝对收益远超沪深300指数本身。

沪深300指数智能择时模型在沪深300指数上自今年2024年1月1日至2024年3月29日绝对收益为-4.01%,最大回撤6.93%。沪深300指数今年以来绝对收益为4.46%,最大回撤6.10%。

由于在沪深300指数择时模型的单个因子挖掘时,我们对表达式的层数以及参数设置进行了限制,这种限制对于因子的逻辑解读和防止过拟合都具有较强的帮助,但由于表达式复杂度的限制,单个因子都只能对部分行情进行捕捉而在其他行情中只能表现平平。在因子信号叠加后,我们会发现,一部分因子给出的信号会趋同,另一部分因子给出的信号会矛盾,如果只是进行简单的信号叠加会造成部分行情中风险暴露加剧,部分行情中少数真理被大量谬误所吞没的情况。因此中证500指数智能择时模型采用了GRASP(贪婪自适应搜索)算法思想进行因子组合,让整个组合的内部逻辑是清晰可控的。

中证500指数智能择时模型在中证500指数上自2014年01月02日以来至2023年09月28日,年化收益55.23%,最大回撤36.21%,胜率62.9%,盈亏比2.65,夏普比率2.045,平均每年交易23.3次,平均多头持有周期9.7个交易日,平均空头持有周期6.8个交易日,择时绝对收益远超中证500指数本身。

中证500指数智能择时模型在中证500指数上自今年2024年01月01日至2024年3月29日绝对收益为27.60%,最大回撤12.25%。而中证500指数今年绝对收益为-2.28%,最大回撤17.55%。模型今年一季度的表现远超基准,表现非常优秀。

在港股成交指标的选择上,成交额指标比成交量指标更具备说服力,因此我们在港股择时模型一般都选择成交额指标而非成交量指标作为基础指标。如果需要寻找的基础指标既能发现趋势,但是最终择时收益又能显著超越标的本身,那么该基础指标必须具备一定的价格领先作用。于是我们想到了成交额和VHSI恒生波幅指数(港版的恐慌指数),结合发现趋势与领先的特点,我们构建一个趋势指标,叫成交额倒波幅指标,市场在上涨的时候指标值较大,市场在下跌的时候指标值较小,定义成交额倒波幅指标=港股成交额/VHSI^(α),α=2.5。最终成交额倒波幅择时模型的构建方式与A股特征成交量指标类似,做多趋势上涨区间,做空趋势下跌区间,做多超跌反弹区间。

成交额倒波幅模型在恒生指数上自2004年01月02日以来至2024年03月29日,年化收益11.17%,最大回撤50.26%,胜率50.2%,盈亏比1.56,夏普比率0.451,平均每年交易15.2次,平均多头持有周期19.7个交易日,平均空头持有周期11.4个交易日,择时绝对收益超过恒生指数本身。

成交额倒波幅模型在恒生指数上自今年2024年1月1日至2024年3月29日绝对收益为-16.07%,最大回撤18.09%。而恒生指数今年表现为绝对收益为-1.47%,最大回撤10.88%。

从择时收益上讲,2024年第一个季度择时模型总体表现非常亮眼。

价量共振模型,特征成交量模型,月历效应模型,综合兵器V3模型,智能500模型的在今年第一个季度的表现非常优秀。

价

量共振V3模型在上证指数自今年以来2024年01月01日至2024年03月29日的绝对收益为5.94%,最大回撤4.76%,而上证指数在2024年01月01日至2024年03月29日今年以来绝对收益为2.66%,最大回撤8.93%。模型表现超越了基准指数,价量共振模型在2024年的第一个季度的表现非常优秀。

特征成交量模型在万得全A指数上自今年2024年01月01日至2024年03月29日的绝对收益为13.70%,最大回撤7.04%。而全A指数今年以来2024年1月1日至2024年03月29日绝对收益为-2.16%,最大回撤16.85%。模型表现远超基准,表现非常优秀。

中证1000指数月历效应模型自今年2024年01月01日至2024年03月29日在中证1000指数上的绝对收益为13.78%,最大回撤9.70%。而中证1000指数今年以来2024年01月01日至2024年03月29日的绝对收益为-7.06%,最大回撤26.67%。模型表现远超基准,表现非常优秀。

综合兵器V3在沪深300指数上自今年2024年1月1日至2024年3月29日绝对收益为5.44%,最大回撤7.69%。而沪深300指数今年2024年1月1日至2024年3月29日绝对收益为4.46%,最大回撤6.10%。模型表现超越基准本身,表现较为优秀。

中证500指数智能择时模型在中证500指数上自今年2024年01月01日至2024年3月29日绝对收益为27.60%,最大回撤12.25%。而中证500指数今年2024年01月01日至2024年3月29日绝对收益为-2.28%,最大回撤17.55%。模型今年一季度的表现远超基准,表现非常优秀。

最新择时信号:

短期:成交量模型中性。低波动模型中性。智能300模型中性,智能500模型中性。特征龙虎

榜机构模型中性。特征成交量模型看空。

中期:涨

跌停模型看多。形态剪刀差择时模型中性。月历效应模型中性。

长期:动量模型所有宽基指数中性。

综合:综合兵器V3模型看空。综合国证2000模型中性。

从择时模型角度看,绝大多数信号中性,后市或倾向于中性震荡的行情。

大师系列作为最为经典的量化选股策略,在我们之前的研究中就有了很多的积累,我们网站中一共监控了

33

个大师系列的策略。其中,价值型大师策略共

19

篇,成长型大师策略共

6

篇,综合型大师策略共

8

篇。

通过大师策略,我们能发现目前收益靠前的组合暴露的因子,以及如果需要暴露某些因子的话,应该设置什么样的标准。下图为大师系列在华创量化平台上的监控结果,

http://service.hcquant.com/production/master.php

。

2

024年我们推荐的大师策略分别是:“惠特尼·乔治小型价值股投资法”、“福斯特佛莱斯积极成长选股策略”、“CANSLIM投资法”。其中,“惠特尼·乔治小型价值股投资法”、“福斯特佛莱斯积极成长选股策略”策略在今年表现最好,因此下面我们对其选股方法进行整理。

惠特尼

·

乔治是华尔街著名的投资基金经理。由于钟情于小盘股且业绩表现突出,乔治在

2011

年

1

月被《财智月刊》评为美国小盘股基金

“

最佳基金经理

”

。惠特尼

·

乔治小型价值股投资法从股票风格、公

司运营状况和市场估值水平三个方面进行选股,关注公司的负债水平、自由现金流、总资产报酬率和资本报酬率。经过量化后的惠特尼乔治小型价值股投资法则非常明确,且均以市场均值作为参考阈值而没有加入过多的主观判断。惠特尼·乔治小型价值股投资法的选股数量较少,且存在长期无持股的情况。在行业上,由于偏好小盘股,所以过去 12 年中对银行、非银、钢铁、采掘、食品饮料、通信 6个行业没有入选股票,其主要指标如下:

1.

总市值小于全市场平均市值;

2.

产权比率(负债总额与所有者权益总额的比率)小于全市场平均值;

3.

每股企业自由现金流量大于市场平均值;

4.

累计三年总资产报酬率大于市场平均值;

5.

累计三年投入资本回报率大于市场平均值;

6.

最近四季度市盈率小于市场平均值;

7.

最近一季度市净率小于市场平均值;

8.

最近四季度市销率小于市场平均值;

历史净值走势

上图可以看出近三年来策略表现非常稳健,2012年至2024年3月29日策略年化收益15.1%,波动率26.0%,最大回撤55.8%发生在2015年。

策略2024年至今(2024年3月29日)收益-5.7%,偏股混合型基金指数2024年至今收益-3.14%,策略相对收益-2.56%。策略在今年回撤相对较大,主要因为策略偏好小市值个股,所有个股市值均不超过100亿。

福斯特

·

佛莱斯是白兰地基金创始人,他对成长股选择给出了

7

方面要求:

1

、高盈利成长率

2

、高盈利能力

3

、健全的资产负债表

4

、正面的盈利惊喜

5

、高质量的盈利水平

6

、公司正面的内部动力

7

、独立的产业基本面研究。我们根据其投资思想,以及结合中国市场的实际情况,我们选取

6

方面的因子,来实现积极成长选股策略,具体标准如下:

1.

预估税前净利成长率

>20%

;

2.

营业利润率

>10%

;

3.

负债比例低

<30%

;

4.

最近一季税前利润

>

预估税前利润;

5.

最近四季主营业务利润占税前利润比率

>80%

;

6.

市盈率

<25

历史净值走势

该策略在历史的表现非常稳健,2012年5月至2023年12月底策略年化收益16%,基准年化2.7%,策略阿尔法13.3%,最大回撤45.1%。

策略2024年至今(2024年3月29日)收益10.22%,偏股混合型基金指数2024年至今收益-3.14%,策略相对收益13.36%。

威廉

·

欧奈尔的

CANSLIM选股法则本质是一个挑选成长性股票的投资策略,其中每个英文字母都代表一个择股的维度。在他的第四版《笑傲股市》中对其每个维度都进行了详细的解释说明,具体说明如下:

C

:

Current Quarterly Earnings Per Share

代表当前季度每股收益:越高越好。

A

:

Annual Earnings Per Share

代表年度收益增长率:找出增长最为引人注目的股票。

N

:

New company, product, service, or management

代表新公司、新产品、新服务、新管理层、股价新高。

S

:

Supply and Demand

代表供给与需求:兼顾考虑流通股份的共计数量和需求量。

L

:

Leader or Laggard

代表专注于各行业的龙头股。

I

:

Institutional Sponsorship

代表机构投资者的支持度:关注主力机构动向。

M

:

Market Direction

判断市场走势。

选股标准:

我们

CANSLIM

的

7

个维度的标准,筛选其中可量化的条件,在

A

股市场中设定以下

5

个标准,进行选股:

1.

最近季报的净利润增速

≥18%

。

2.

五年常续性利益复合成长率

≥15%

且每年皆为正成长。

3.

近期最高价为最近一年最高价附近。

4.

一年股价相对强弱度

(RPS)≥80

。

5.

十大股东中机构持有家数

≥6

或外资持股比例

≥5%

。

历史净值走势

长期跟踪下来,CANSLIM策略在A股非常有效。2012年1月至今(2024年3月29日)策略年化收益16.0%,策略最大回撤45.9%发生在2015年期间。2024年至今(2024年3月29日)策略收益4.16%,相对偏股混合型基金指数超额收益7.29%。

最新股票池

近年来随着上市公司越来越多,A股市场的上市公司数据已超过4000多家,即使是大型机构投资者也难以对所有的个股进行深度覆盖。A股市场也越来越有效,很多个股在业绩预报快报时提交给市场一份亮眼的业绩预报、快报,市场的关注度突增,资金也会不吝惜短期的冲击成本选择大量涌入。拉长时间周期来看这些个股今年的涨幅也都远超所在行业的基准,故我们将个股的业绩预报、快报数据纳入到原有的选股框架中。

另外,为了更丰富我们的投资框架,我们在原有的三个维度(成长、动量、机构认可度)上增加了一致预期的维度。

历史净值走势

2012年01月01日至今(2024年3月29日)策略在此期间年化收益率23.8%,基准(中证500)年化收益率4.1%,阿尔法19.7%,最大回撤51.8%发生于2015年。2024年至今(2024年3月29日)策略收益12.24%,相对偏股混合型基金指数超额收益15.37%。

最新股票池

市场上各种选股策略层出不穷,追本溯源,不外乎基于股票基本面或者量价技术面的投资策略。形态识别是典型的技术面投资策略,也是所有分析方法中最基本最重要的方法,并且形态识别大体也可分为两类,包括持续形态和反转形态识别。我们目前参考投资大师威廉

·

欧奈尔的投资策略,参考其著作《笑傲股市》中的选股方法,在

A

股市场上复现其书中杯柄形态和双底形态,每周推荐形态突破的个股组合。

策略回测结果等详细内容可参考报告《华创金工形态选股系列之一:基于杯柄形态的识别与交易探索》、《华创金工形态选股系列之二:基于双底形态的识别与交易探索》。

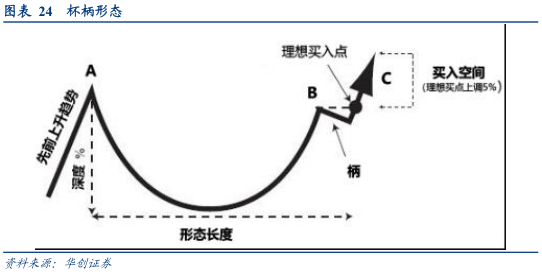

形态介绍

杯柄形态

(Cup-with-a-handle)

是一个牛性的持续形态。正如它的名字所示,这个形态有两个部分:杯和柄。其中杯是在一段上涨后形成,看起来像个圆形底,当杯子的部分完成后,出现一段盘整行情,这就是柄。当柄这段盘整行情被突破后,价格将延续此前的上涨趋势。换句话说,杯柄形态是一种在上升趋势中显示买入信号的技术模型,股价先由高位回落,然后再从低位反弹到高位,形成杯形,然后再由高位下跌后迅速反弹,形成杯柄。通常杯子的底部应该有些圆弧,看起来像

U

字

,

而非急拉的

V

形

,

这样就是一个筑底的时间。随后探底洗出一些投机者,所以在后面的上攻中,卖压不重。当然也有一些股票不做杯柄,直接拉升,就是我们所说的圆弧底形态。

最新股票池

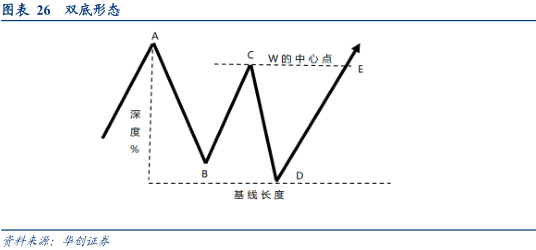

形态介绍

“

双重底

”

形态同杯柄形态一样也是一个牛性的持续形态。该形态看起来很像英文字母

“W”

。它虽然不如杯柄形态常见,但也能经常看到。与传统的双底形态不同在于,《笑傲股市》一书中介绍的双底形态同其杯柄形态一样均是在上涨的趋势中进行辨别,也就是说在

W

形态的出现前期有一段明显的上涨行情。

最新股票池

华创金工的行业轮动模型是基于基金仓位测算结果来构建的:

以公募基金为代表的机构投资者在市场的话语权逐渐提升,近三年来尤其如此,我们认为其表现在两点:

1.

机构投资者拥有更为强大的投研力量及更为及时的信息渠道。

2.

机构投资者的资金量较大,对市场的影响较散户更强。既然如此,我们可以假设公募基金在行业配置上存在一定的

alpha

,并根据这一猜想构建行业轮动信号。

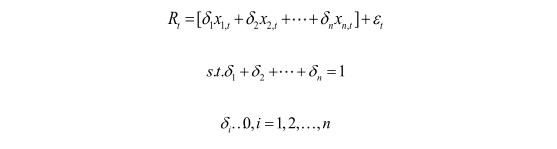

William F. Sharpe

在其资产因子模型中提出收益分解法,将基金收益分解到大中小盘价值成长及债券中,并利用二次规划得到基金在各风格上的近似比例,其数学模型如下:

其中Rt代表基金t期收益率, xi,t代表风格或资

产i在t期的收益率,回归系数δi代表基金在各风格或资产上的近似配置比例,εi为残差项,这一模型本质仍旧是多元线性回归,只不过资产权重受到限制,从而转化为一个二次规划问题。

我们沿袭这一思路,将基金收益分解至中信一级行业,从而得到单支基金在各行业上的近似比例,由于债券及货基的波动远小于行业指数,且出于对自变量个数的考量,不添加对应项,而是将行业回归系数之和约束在[0,1]的范围内,即

然后,将当期的平均行业持仓比例减去全市场的行业市值占比

×

平均总仓位,得到超配

/

低配比例,这一步处理的主要目的是为了

去除行业价格动量对仓位的影响

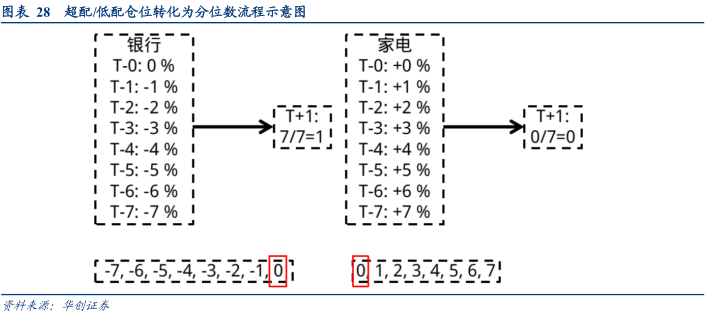

,我们尝试得到更为纯粹的仓位动量,考察单个因子对行业轮动模型的作用。

针对单个行业的时间序列数据进行中性化处理(滚动分位数法),得到行业配置信号,即计算过去一段时间序列上的当前超配

/

低配比例的分位数,把超配

/

低配比例映射至

[0,1]

区间的分位数(具体处理方法如图表

28

所示),这里我们选取的时间序列长度为两年,这样处理一方面达到中性化的目的,一方面也体现了大类资产的周期性。

截至

2023

年9

月30

日,季度行业轮动模型的净值如下:

净值统计结果:

换手率如下:

经过测算,从

2009

年初至今,基于基金仓位测算的行业轮动策略年化可以获得

21.01%

的绝对收益,相对等权一级行业超额年化

10.02%

。

行业轮动模型分年度表现:

基于基金仓位信号,我们计算的最新行业仓位超低配历史占比最新得分为:

基于以上分析,

2024年二季度我们看好:电子、通信、综合。

参考

2022

年

3

月

11

日《市场多久能反弹?—市场底部反弹特征梳理》报告,我们认为,可以从九个维度对市场底部进行判断与反弹时点把握:

1

、低价股比例:逻辑是牛市消灭仙股,熊市产生仙股。

2

、破净股比例:打折促销,领先指标。

3

、

M2/

总市值中位数:相当于每一元的市值,有多少

M2

支撑和刺激?可以理解为“施肥率”。

4

、

PE

中位数和十年国债收益率倒数:比较股票和国债收益率的高低,经典的股债轮动指标。

5

、全市交易额有没有触底?:全市场人气。

6

、个股流动性有没有触底?:大底中大部分个股流动性枯竭。

7

、区间最大跌幅的中位数:大底是跌出来的,大底的水准是高点腰斩、再腰斩。

8

、人气指标:次新股的破发率。

9

、全市场的估值:底部一般全市场估值低,各个行业也一片惨淡,几无例外。

低价股比例为(股价

<2

)的比例,从指标来看,市场大底判断不用着急,可耐心等待拐点。在大底走出来的过程中,一定有明确拐点。在

2008

年是同步指标,而

2012

年、

2014

年,低价股比例下降是领先指标。

目前来看,

该指标尚未掉头向下,市场尚未出现底部转多拐点信号

。

破净股比例与低价股比例逻辑相似,当市场上涨时,破净股比例基本没有超过

2%

,目前最新比例为

7.26%

,位于次高位,属于上升通道。

在指标选择上使用总市值中位数来避免大市值股票对指标影响太大,而