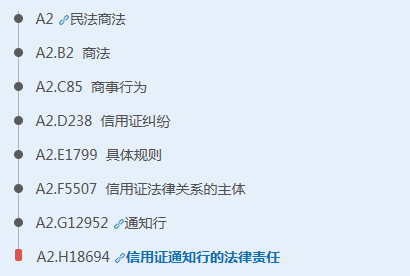

法信码

聚焦法律纠纷争点,一站推荐法律依据、匹配案例、权威观点。

导读:本期法信码结合最高人民法院发布的涉“一带一路”建设典型案例,对信用证纠纷中通知行法律责任的认定进行归纳总结,供读者学习和参考。

法信码|A2.H18694

信用证通知行的法律责任

法信 · 相关案例

1.通知行因过错行为导致受益人利益受损的,应对信用证项下的直接损失承担赔偿责任——栖霞市绿源果蔬有限公司与中国银行股份有限公司北京市分行信用证转让纠纷案

本案要旨:信用证转让中,因中介行的错误通知行为导致受益人错误信赖开证人而接受信用证并遭受损失的,通知行应根据过错程度对信用证下的直接损失承担赔偿责任。

审理法院:最高人民法院

来源:最高人民法院第二批涉“一带一路”建设典型案例(2017.5.15发布)

2.受益人的经济损失与通知行的通知行为之间无直接因果关系的,通知行不承担赔偿责任——上海楚华国际贸易有限公司诉中国银行股份有限公司上海市普陀支行信用证纠纷案

本案要旨:通知行有证据证明其已及时履行了信用证通知义务,且受益人所遭受的经济损失与通知行是否及时履行通知义务无直接因果关系的,通知行不承担赔偿责任。

案号:(2009)沪二中民五(商)初字第37号

审理法院:上海市第二中级人民法院

来源:《人民司法(案例)》2010年第24期

3.通知行对信用证的查询已尽到合理谨慎义务的,不承担赔偿责任——福欣达公司诉信用证通知行法国里昂信贷银行天津分行承担错误通知信用证信息赔偿责任案

本案要旨:信用证的通知行已经合理审慎地审核了信用证的表面真实性,完整地履行了信用证的查询义务,不存在过错,对受益人因信用证实质内容虚假而造成的损失不承担赔偿责任。

审理法院:天津市高级人民法院

来源:《人民法院案例选》2001年第3辑(总第37辑)

法信 · 专家观点

1.通知行迟延通知时应向受益人承担的法律责任

相比较开证行、议付行、保兑行等所负有的付款责任而言,通知行的地位较弱,但这不并代表通知行就毫不重要。通知行负有的通知义务,在国内外买卖双方之间起到重要的桥梁作用,国际货物买卖中的买方通过该通知行为,向国外卖方表示其明确的付款承诺,国外卖方得到该通知后,可以放心的将货物装船出运,履行基础买卖合同,跨国界的开证行为和出运行为通过通知行的通知得以有效衔接。

因此,笔者并不赞同即便通知行未尽到通知义务,也不当然的影响基础合同的履行的观点。但实践中也确如被告所述,买方开立信用证前后,均会就信用证当中的条款如运输方式、装运期、到期日等信息及时沟通,以便于卖方及时安排货物运输事宜。在得到信用证通知前,卖方应知晓这些信息并为履行基础买卖合同而作积极准备,而在迟延收到信用证通知后,也可通过修改信用证的方式继续履行基础合同。这也意味着,通知行的迟延通知并不必然导致基础合同不能履行。

考虑到信用证业务实践操作的特殊性,笔者认为,通知行如未及时履行通知义务,应向受益人承担相应的赔偿责任。但该赔偿责任原则上应以未及时履行通知义务给受益人带来的直接损失为限。

具体赔偿数额则应区分不同情况区别对待:如果通知超过信用证约定的装运期限或信用证有效期,而双方通过修改信用证方式履行了基础买卖合同,则通知行仅应向受益人承担因修改信用证而支出的合理费用以及其他额外费用;如果受益人已为履行基础买卖合同而作积极准备,但因通知超过信用证约定的装运期限或信用证有效期,导致基础买卖合同最终未能履行,通知行则应向受益人赔偿因履行基础买卖合同而可能获得的利润,以及为准备货物装运而支出的合理费用;如果受益人并未为履行买卖合同而作任何准备,则意味着即便通知按时到达,基础买卖合同也无法履行,因此带来的一系列损失与通知行为之间不具有直接因果关系,故在此情况下通知行仅应承担相当微小的赔偿责任,具体可由法院酌定。

(摘自《信用证通知行的法律地位和责任》,作者:韩天岚,载《人民司法(案例)》2010年第24期)

2.通知行应以“合理审慎的注意”审查信用证的表面真实性

如接受开证行的委托为通知事务,通知行应根据UCP500第7条的规定对信用证表面真实性进行审查。信用证“表面”真实性是指信用证在形式上的真实性,不是指实质上的真实性。通过对形式的审查来保证内容的真实性。

审查过程中,通知行应尽合理谨慎的注意义务。“合理审慎的注意”是一个模糊概念,银行的注意到何程度才构成合理审慎?理论界认为,它是指一个胜任银行在特定情形下处理跟单信用证所可能运用的注意。在实践中存有争议,天津市第一中级人民法院和天津市高级人民法院在福欣达公司诉信用证通知行里昂天津分行承担错误通知信用证信息赔偿责任案中对于通知行里昂天津分行是否尽到了合理谨慎义务的处理意见决然相反。

ICC中国银行委员会认为,“通知行的义务是‘合理谨慎地审核所通知信用证的表面真实性’,即通过审核信用证的密押(或印鉴)是否与其表明的开证行在通知行所留密押公式计算结果(或印鉴)相符,来确定信用证是否确系该表明的开证行所开立,如是,则审核工作即告完成。通知行如系分行,不存有开证行的密押公式,则可通过其总行查询。在其总行答复相符的基础上通知行向受益人通知信用证,即已尽合理谨慎义务。”

因此,终审法院及ICC中国银行委员会一致认为通知行在审核信用证的真实性方面所应尽的合理审慎注意义务就是审核信用证密押或印鉴。如果银行依照正常的程序对信用证密押或印鉴进行了适当的审核,即使将来信用证被证实是虚假的,银行也不承担责任。

通知行如何证明自己已经合理审慎注意义务? ICC中国银行委员会认为,如果通知行是一个总行,要证明其已履行审慎注意义务,应提供下列证据:

(1)该行与信用证开证银行约定的密押使用方法,包括所依据的具体数据;

(2)信用证上标明的具体密押。只有按相关密押使用方法计算的结果与通知信用证上的密押一致,才能表明该行已经尽了合理审慎的义务。由于密押在不同的两个银行之间各不相同,故不用担心密押披露后被人恶意利用的问题。公开特定的两个银行之间的密押计算方法之前,如果他们及时更换该两行之间及计算方法近似的银行之间的密押计算方法,可以将对其业务造成的影响加以控制。

(摘自《信用证诉讼原理与判例》,吴庆宝、孙亦闽、金赛波主编,人民法院出版社2005年10月出版)

法信 · 相关法律

1.《中华人民共和国民法通则》

第一百零六条 公民、法人违反合同或者不履行其他义务的,应当承担民事责任。

公民、法人由于过错侵害国家的、集体的财产,侵害他人财产、人身的,应当承担民事责任。

没有过错,但法律规定应当承担民事责任的,应当承担民事责任。

2.《国内信用证结算办法》(2016修订)

第二十三条 信用证及其修改的通知

(一)通知行的确定。通知行可由开证申请人指定,如开证申请人没有指定,开证行有权指定通知行。通知行可自行决定是否通知。通知行同意通知的,应于收到信用证次日起三个营业日内通知受益人;拒绝通知的,应于收到信用证次日起三个营业日内告知开证行。

开证行发出的信用证修改书,应通过原信用证通知行办理通知。

(二)通知行的责任。

1.通知行收到信用证或信用证修改书,应认真审查内容表面是否完整、清楚,核验开证行签字、印章、所用密押是否正确等表面真实性,或另以电讯方式证实。核验无误的,应填制信用证通知书或信用证修改通知书,连同信用证或信用证修改书正本交付受益人。通知行通知信用证或信用证修改的行为,表明其已确信信用证或修改的表面真实性,而且其通知准确反映了其收到的信用证或修改的内容。

2.通知行确定信用证或信用证修改书签字、印章、密押不符的,应即时告知开证行;表面内容不清楚、不完整的,应即时向开证行查询补正。

3.通知行在收到开证行回复前,可先将收到的信用证或信用证修改书通知受益人,并在信用证通知书或信用证修改通知书上注明该通知仅供参考,通知行不负任何责任。

3. 《跟单信用证统一惯例》(UCP600)

第九条 信用证及其修改的通知

a.信用证及其任何修改可以经由通知行通知给受益人。非保兑行的通知行通知信用及修改时不承担承付或议付的责任。

b.通知行通知信用证或修改的行为表示其已确信信用证或修改的表面真实性,而且其通知准确地反映了其收到的信用证或修改的条款。

c.通知行可以通过另一银行(“第二通知行”)向受益人通知信用证及修改。第二通知行通知信用证或修改的行为表明其已确信收到的通知的表面真实性,并且其通知准确地反映了收到的信用证或修改的条款。

d.经由通知行或第二通知行通知信用证的银行必须经由同一银行通知其后的任何修改。

e.如一银行被要求通知信用证或修改但其决定不予通知,则应毫不延误地告知自其处收到信用证、修改或通知的银行。

f.如一银行被要求通知信用证或修改但其不能确信信用证、修改或通知的表面真实性,则应毫不延误地通知看似从其处收到指示的银行。如果通知行或第二通知行决定仍然通知信用证或修改,则应告知受益人或第二通知行其不能确信信用证、修改或通知的表面真实性。

内容编辑:calico

版式编辑:哆啦A梦