点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:Wind资讯(windzxsh)

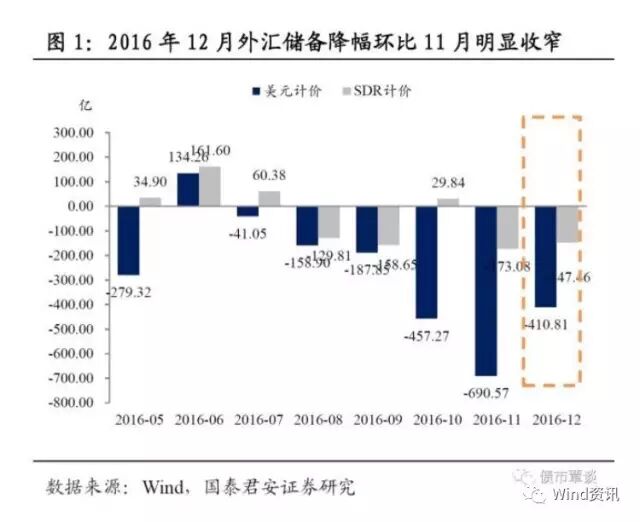

周六早间,根据中国央行公布数据,12月末外储环比减少410.8亿美元至3.01万亿美元,符合预估。这是连续第六个月缩水,但单月降幅较上月收窄,整体规模降至2011年3月以来最低水平。

虽然人民币在2016年出现了逾20年的最猛烈贬值走势,但中国官方外汇储备余额当年底守住了3万亿美元重要关口。

虽然人民币在2016年出现了逾20年的最猛烈贬值走势,但中国官方外汇储备余额当年底守住了3万亿美元重要关口。

外汇局在答记者问中称,从全年的情况看,央行稳定人民币汇率是外储规模下降的最主要原因,估值方面,非美元对美元总体贬值和资产价格变化也对外储规模造成影响。总体2016年的全年降幅比上年同期少降了1928.12亿美元。

外管局相关人士表示,市场应该更关注外汇储备能否持续为市场提供流动性、能否抵御外部风险冲击,而非一个具体点位。

目前来看,3万亿美元的外汇储备是充裕的,处于合理稳定区间。不是说一旦外汇储备降到3万亿美元以下,危机就会到来。

2016年12月,我国外汇储备规模较11月底下降410.81亿美元,全年下降3198.44亿美元,

造成外汇储备规模下降的原因是什么?

国家外汇管理局负责人曾表示:

从影响外汇储备规模变动的因素看,主要包

括:

(1)央行在外汇市场的操作;

(2)外汇储备投资资产的价格波动;

(3)由于美元作为外汇储备的计量货币,其它各种货 币相对美元的汇率变动可能导致外汇储备规模的变化;

(4)根据国际货币基金组织关于外汇储备的定义,外汇储备在支持“走出去”等方面的资金运用记账时会从外汇储备规模内调整至规模外,反之亦然。

从12月份的情况看,央行向市场提供外汇资金以调节外汇供需平衡、非美元货币对美元总体贬值等多重因素综合作用,影响外汇储备规模出现下降。

从全年的情况看,央行稳定人民币汇率是外汇储备规模下降的最主要原因。

估值方面,非美元对美元总体贬值和资产价格变化也对外汇储备规模造成影响。总体而言,2016年的全年降幅比上年同期少降了1928.12亿美元。

机构怎么看?

任泽平:保汇率还是保外储?

12月暂稳3万亿外储大关,新外汇额度出台,央行为稳汇率在离岸抽干流动性,在岸加强管制。

央行正面临目标选择,如果目标是保汇率

,

则面临外储消耗,一旦外储下降到临界点而汇率仍然存在强烈贬值预期,

则面临挤兑风险;如果是保外储,则需要加快贬值和加强资本管制。

渐进式贬值对外储消耗较大,一次性贬值对微观资产负债表冲击较大。

在短期虽然央行干预可以起到阶段性稳汇率的效果,但也付出外储消耗、加强管制、高估压力仍存的代价。在中长期人民币走稳,需要释放高估压力,加快减税、产权和供给侧改革步伐,提高全要素生产率,

不要重走货币放水刺激房地产的老路。

国君宏观:短期人民币将以双边震荡为主

人民币短期以双边震荡为主,中期仍然承压。受益于目前美元处于震荡行情、离岸做空成本高企、在岸汇兑窗口冲击有限等因素,预计短期人民币贬值压力大大减轻,将以双边震荡为主。

中期由于美国处于强加息周期,人民币仍将面临一定压力,但贬值压力今年总体可控。

国金证券:12月外储整体继续下滑但幅度低于预期

外储降幅低于预期。

在继11月外储降幅超预期之后,12月外储虽然继续下降,但降幅收窄而且好于预期,一方面原因在于美元涨幅收窄,另一方面则在于债市价格保持相对稳定。外储变动的相对稳定,有利于增强市场对中国抵御汇率市场波动的信心。

外储变动在1月可能再度增加。

由于1月换汇窗口的重新开启,居民换汇或将增加市场对外汇的需求,这会令人民币汇率短期承压。为防止人民币贬值预期的自我加强,消除其对整体市场的负面影响,料央行为稳定汇率会动用外储进行适当干预,这或令外储进一步下降,具体变动或将根据美元和债券的走势而相应变化。

兴业证券:外储温和下降,人民币空头可能已经开始撤退

相比往年季节性流出,2016年年末流出压力下降。往后看央行增加汇率弹性叠加外部压力,人民币空头可能已经开始撤退。随着近期对外汇流出管理的趋严以及人民币汇率的调整,我们不认为存在人民币再次大幅下跌和资金大规模外流的风险。去年年底的中央经济工作会议提出“要在增强汇率弹性的同时,保持人民币汇率在合理均衡水平上的基本稳定”,政府对汇率仍有稳的诉求。因而,我们可能会看到2017年人民币不会出现大幅的贬值。而近期离岸市场人民币兑美元的大幅升值,

可能意味着外汇市场上的空头已部分爆仓,继续主动做空人民币的难度上升。

既保外储,又保汇率

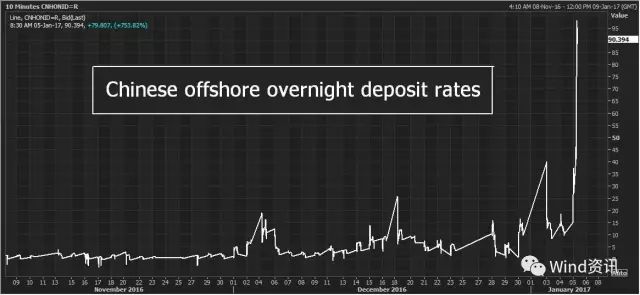

很多人士理解,中国官方对2017年人民币汇率和资本外流的相关风险预案或已启动。不只是打响了3万亿美元外汇储备保卫之战,还执行了保“7”汇率之战术。

新年初,央妈大战空头的大戏又再次上演。一边推高离岸人民币汇率,另一边则 “釜底抽薪”,推高Hibor(香港隔夜离岸人民币银行同业拆借利率),让空头借不到人民币,或者借入人民币的成本奇高,从而将空头的威风杀得遍地。