特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

公司公布19年中报业绩预告,19H1归母净利6.2-7亿元同增15-30%。

19H1延续稳健增长势头,产品结构进一步优化升级。

公司常规复合肥竞争优势大,销量和市占率持续提升,新型复合肥积极拓展南方经济作物区,加速市场渗透。

公司19Q1剔除贸易收入的影响后,复合肥收入增速在15%+,Q2增速持续。

随着产品结构进一步优化升级,高毛利型产品占比提升,盈利能力不断增强。

成本优势叠加高附加值农化服务强化渠道优势。

成本优势叠加高附加值农化服务强化渠道优势。

由于公司成本端优势明显(180万吨磷酸一铵产能实现自给、钾肥进口权自给率近半、区位优势下运输成本低等),保证渠道充分让利。

同时,公司形成农化服务“金字塔”体系:

由中国工程院院士袁隆平、张福锁以及农大教授、顶级专家组成的专家顾问团队;

由副总裁包雪梅博士带领的农化服务团队;

由业务员和经销商构成的基层服务团队,持续推广差异化的技术服务,经销商粘性不断提升。

18年底拥有一级代理商4,800多家,终端零售商近7万家,渠道把控能力在19H1得到巩固,有力地支撑其销量的提升。

由于在前期复合肥行业深度调整阶段大量中小复合肥企业失去渠道资源,在行业景气度复苏时公司的渠道红利将进一步释放。

聚焦高端肥料的研发推广,力赛诺19Q2开始投放市场。

公司重视研发投入,与中国农大的专用肥学科带头人张福锁院士合作,拥有农

业部重点实验室,在稳定性肥料、特肥、专用肥、水溶肥、生态肥等系列上均有产品创新。

同时,19年2月成立的力赛诺推广销售高端肥料及与德国康朴专家合作的“康朴诺泰克”,致力于打造新型专用肥料的行业领导品牌。

“力赛诺”品牌于19Q2开始投放市场,下半年将逐步放量,同时“康朴诺泰克”品牌在新型专用肥平台的高效运作下将不断提升占比,进一步贡献销量。

长江“三磷”整治正式启动,优质龙头长期将充分受益。

19年2月生态环境部召开会议商议长江“三磷”污染防治,其后印发《长江“三磷”专项排查整治行动实施方案》,指导湖北、四川、贵州、云南、湖南、重庆、江苏等7省(市)开展集中排查整治,并于近日正式启动。

公司历来具备前瞻性的环保意识,近年来累计投资4.47亿元用于环保技改,产能质量高,虽然短期可能受三磷整治影响产能利用率和环保开支,但长期优质产能将不断凸显公司的产品力。

同时,上游供给侧改革下磷酸一铵后续价格走势得到支撑,也将进一步扩大成本优势。

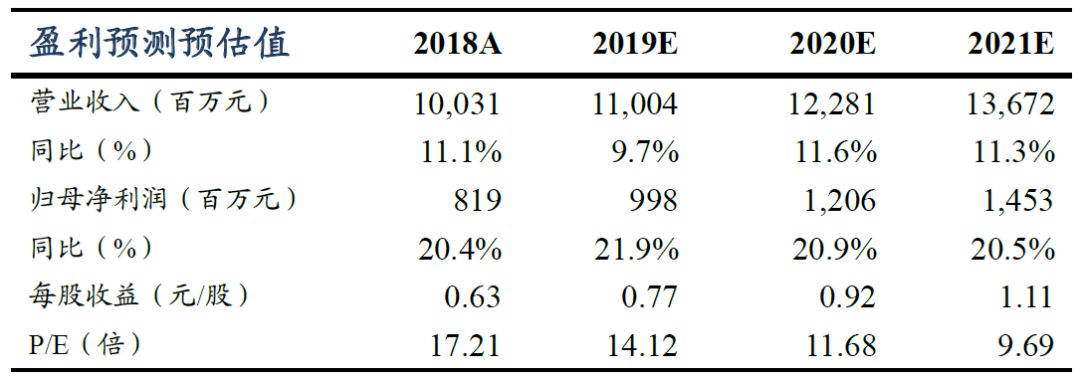

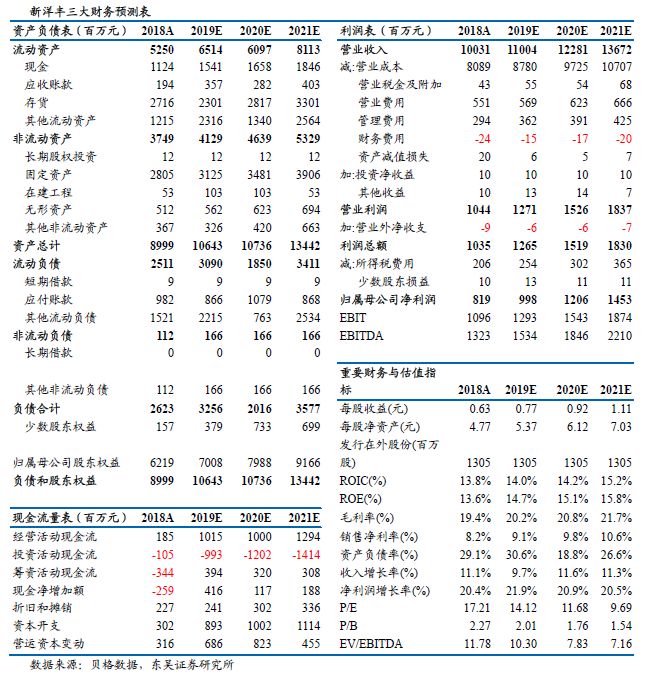

公司作为农化消费白马,基于产业链一体化优势,产品性价比较高且经销商盈利良好,使得公司历史上保持业绩稳健成长。2019年延续市占率提升与产品结构优化升级的成长逻辑,看好公司成长可持续,我们预计19-21年公司实现营收110.04/122.81/136.72亿,同增9.7%/11.6%/11.3%;归母净利9.98/12.06/14.53亿,同增21.9%/20.9%/20.5%。当前股价对应PE为14.1X/11.7X/9.7X,维持“买入”评级!

原材料价格波动;环保力度不达预期;三磷整治力度超预期,加大经营成本;农产品价格反弹乏力

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。

本公司不会因接收人收到本报告而视其为客户。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。

本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。

如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:

预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:

预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:

预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:

预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:

预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:

预期未来6个月内,行业指数相对强于大盘5%以上;

中性:

预期未来6个月内,行业指数相对大盘-5%与5%;

减持:

预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;

现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。

十二年潜心纺织服装行业研究,为投资者创造价值,在市场下打下深深烙印。