核心观点

投资建议

-

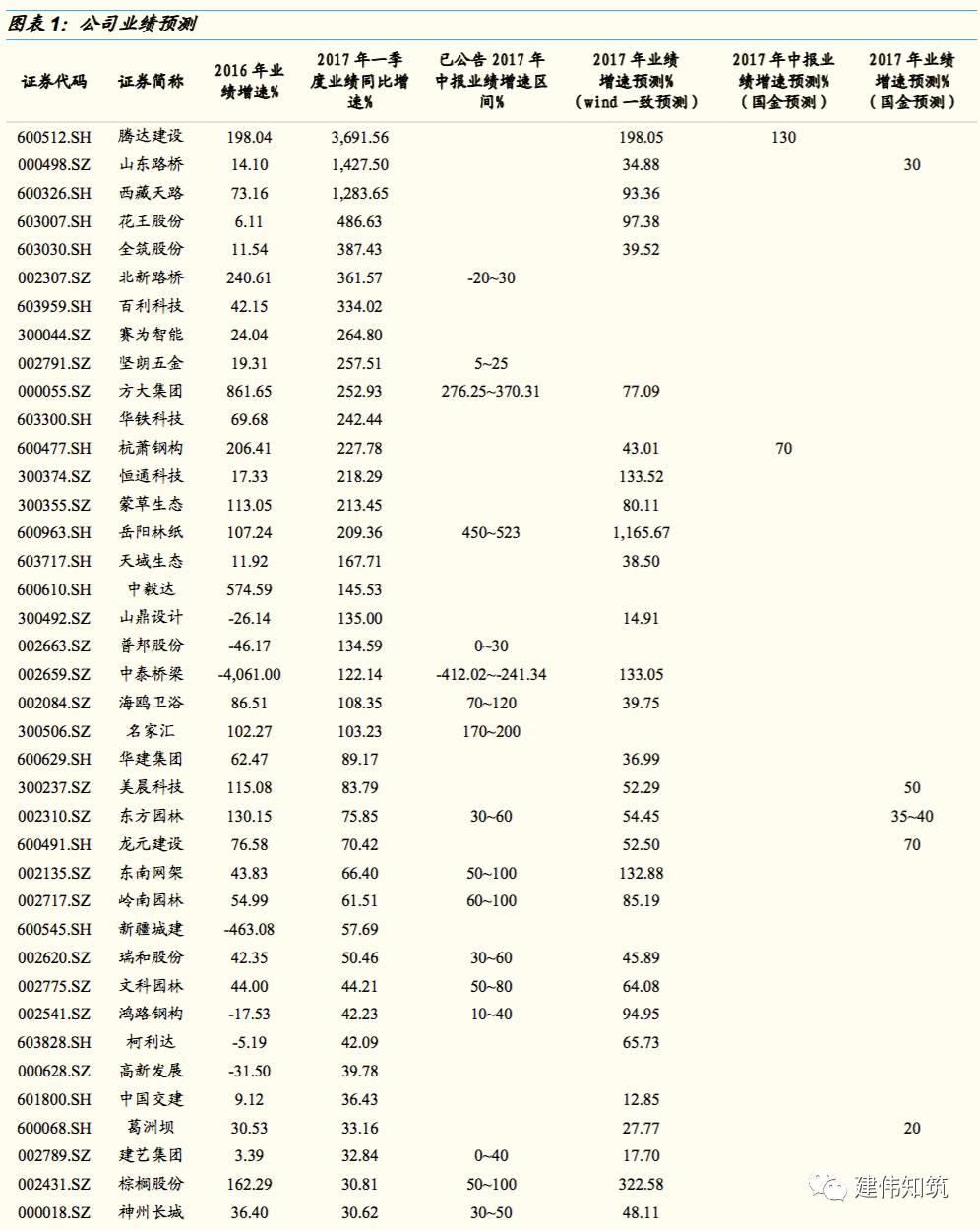

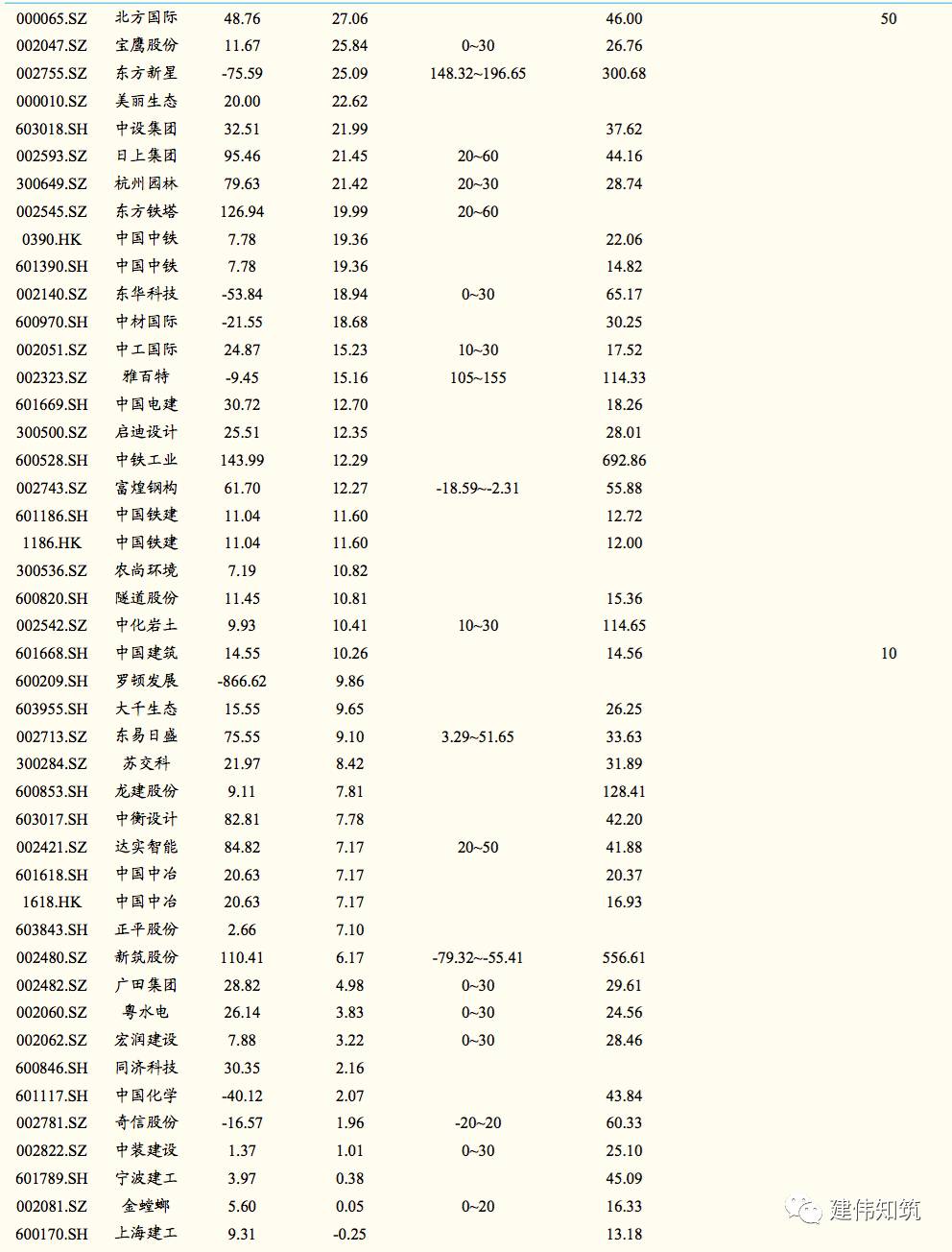

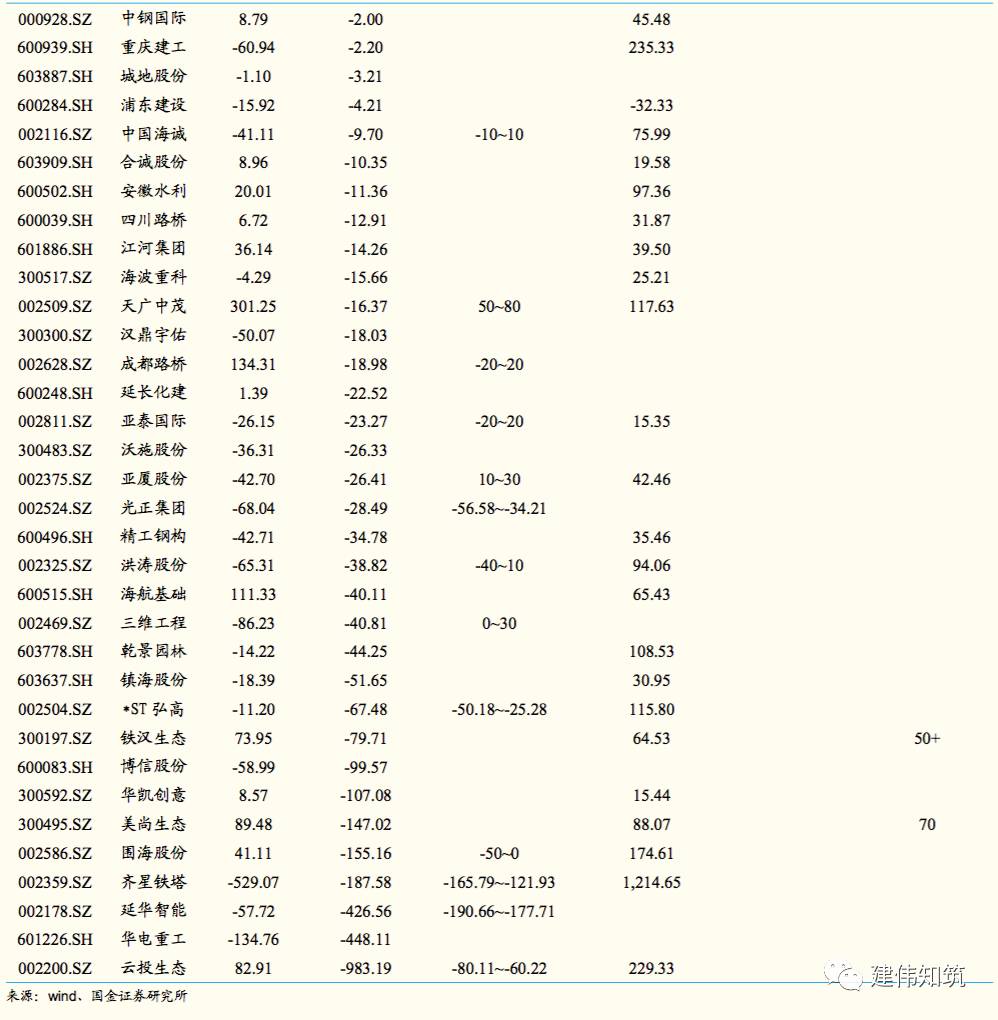

业绩确定高增

+

超预期因素,杭萧钢构中报行情料再起:

1

)大逻辑最通畅继续坚定看好建筑工业化:人口结构变化之下,建筑工业化大势所趋,预计

2020

年装配式建筑规模达万亿,钢结构优点突出,在装配式建筑板块中最为受益;

2

)

19

部委同发声再强调

30%

比例彰显决心:

7

月

3

日,住建部等

19

部委共同发布《贯彻落实促进建筑业持续健康发展意见重点任务分工方案》,方案指出力争

10

年时间使装配式建筑占新建建筑面积的比例达到

30%

,再次强调

30%

的比例表明政府决心;

3

)根据测算杭萧钢构中报业绩增速达

50%-70%

:

①

公司上半年累计签订技术授权协议共

18

单,一共收取资源使用费

6.43

亿,根据去年研发费用

0.45

亿计算,技术授权将贡献毛利润

5.98

亿;

②公司今年一季报传统业务新签订单达10.1亿(同比+70%)证实行业回暖,且更高毛利率的多高层钢结构订单占比增加,

根据

2016

年报和

2017

一季度订单统计,我们认为主营业务或成中报一大超预期因素;

③

去年中报管理费用

2.3

亿(

+36%

),系股权激励股份支付所致,今年中报管理费用有望大幅下降,或成二大超预期因素;

④

公司一季度确认技术授权共

6

单净利润达

1.2

亿,若传统主营不贡献业绩则技术授权每单可贡献

0.2

亿业绩,中报可确认

18

单技术授权业绩或达

3.6

亿,同比

+64

%;若考虑传统主营业务贡献业绩中报或更超预期;

4

)根据历史来看中报行情值得期待:

2016

年公司中报业绩高增

683%

,自从

8

月

27

日中报公布之后至

9

月

22

日最高点公司最高涨幅高达

35%

,在当下白马性价比逐渐降低的市场环境下,长期逻辑通畅,短期来看业绩确定性高增且或有政策继续不断催化的中报行情值得期待。

-

政策逐渐催化,业绩预增公告或下周披露点燃

PPP

中报行情:

1

)

7

月

7

日,发改委印发《关于加快运用

PPP

模式盘活基础设施存量资产有关工作的通知》,旨在积极推广

PPP

模式,加大存量基础设施盘活力度、形成良性投资循环,近期政府陆续出台有关

PPP

的政策,我们认为其一体现了长期推行

PPP

的决心,其二规范并拓展了

PPP

的涵义,长期来看具有

PPP

专业能力的公司有望逐渐提升市占率实现快速成长;

2

)核心园林标的中报预喜,有望掀起

PPP

中报行情:①重点标的再获

PPP

大单,上周铁汉生态新签

3

项

PPP

合同,总投资额分别为

8.9

亿元

/4.9

亿元

/8.7

亿元,东方园林新中标

5.31

亿元

PPP

项目,腾达建设新中标

34.1

亿元

PPP

项目;②

业绩预增最早下周发布或成催化剂:据统计,

2016

年多数园林公司(文科园林、铁汉生态等)业绩预告集中在七月中上旬,当下临近往期业绩预告期,叠加

PPP

核心公司业绩大幅预增(东方园林

/

棕榈股份

/

文科园林中报预增

30%~60%/50%~100%/50%~80%

),有望带动

PPP

板块掀起中报行情;

3

)继续三维度挖掘

PPP

标的:①最看好订单饱满估值合理的

PPP+

园林:铁汉生态

/

东方园林

/

美尚生态;②推荐内生外延多元发展标的:中设集团

/

苏交科

/

腾达建设;③稀缺优质的专业

PPP

平台公司:龙元建设。

-

一带一路

/

国改继续推进,看好大建筑

/

国际工程

:

1

)一带一路获政策、资金双重支持:继

5

月“一带一路”高峰论坛后,习近平本周

G20

峰会再推“一带一路”,

9

月还将迎来金砖国家论坛,作为国家长期战略,一带一路不缺“催化剂”,并始终维持了高关注度。同时,

6

月末外汇储备实现五连升,结合峰会上承诺的

7800

亿基金及贷款,资金方面也得到有力支持;

2

)行业洗牌带来集中度上升,央企优势显著拿单能力远超行业水平:

2016

年建筑企业数量出现

10291

家下降,减少比例达

13%

,央企具有品牌

/

技术

/

资金

/

三大优势凸显,订单增速远高行业平均水平,

2016/2017Q1

建筑业订单增速为

11%/19%

,

2016

年中国建筑

/

中国中铁

/

中国铁建

/

中国交建订单增速达

23%/29%/29%/12%

,

2017Q1

中国建筑

/

中国中铁

/

中国铁建

/

中国交建订单增速达

24%/36%/46%/41%

;

3

)建筑央企政策把握精准,海外订单高速增长:央企是国家政策(一带一路)的拥护者和受益者,市场把握更为精准,

2017

年

Q1

葛洲坝

/

中国化学

/

中国中铁

/

中国铁建

/

中国交建海外合同增速达

147%/145%/132%/59%/16%

;

4

)国改有提速迹象,央企混改下半年进入落地窗口期,多道并行,大基建估值修复可期;

5

)大建筑推荐葛洲坝,关注中国建筑

/

中国中冶

/

中国交建

/

中国电建

/

中国铁建

/

中国中铁

/

中国化学;国际工程推荐北方国际,关注中工国际

/

中钢国际

/

中材国际。

风险提示

PPP

项目落地速度放缓、政策风险。

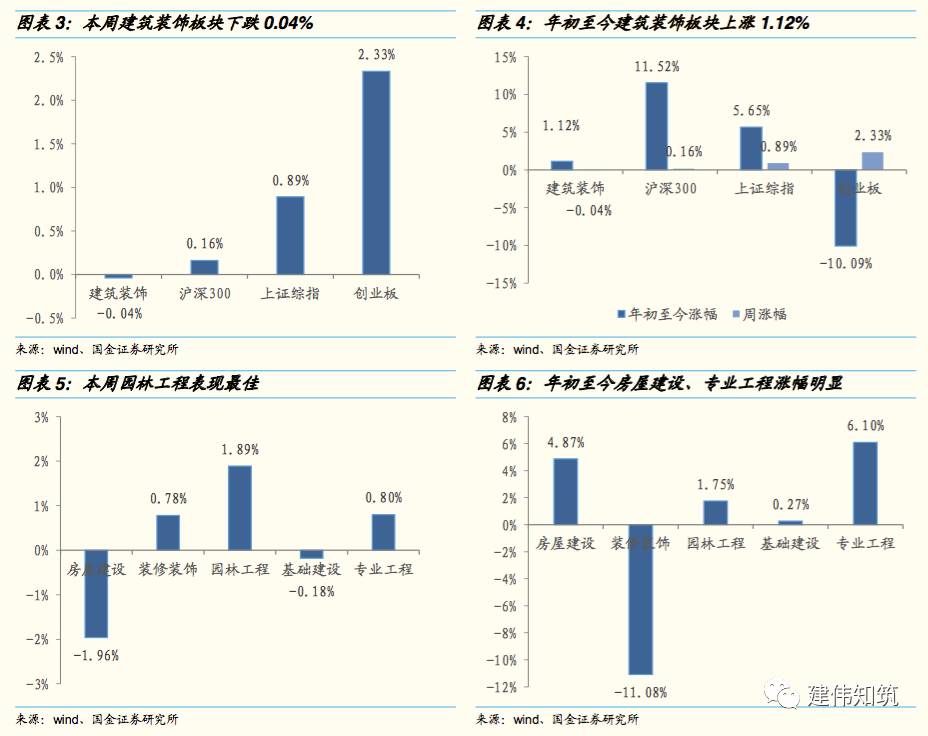

一周行情回顾

本周建筑装饰板块微跌

,板块下跌

0.04%

。上证综合指数涨幅

+0.89%

,沪深

300

涨幅

+0.16%

,创业板综指涨幅

2.33%

。

分子板块来看

,园林工程表现最佳,涨幅

+1.89%

,房屋建设

/

装饰装修

/

基础建设

/

专业工程涨幅分别为

-1.96%

,

0.78%

,

-0.18%

,

+0.80%

。

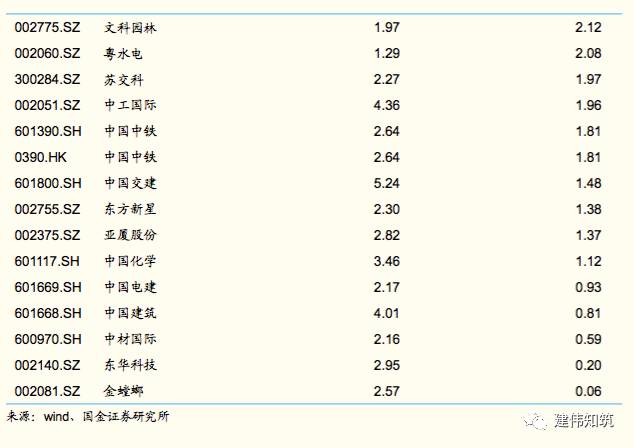

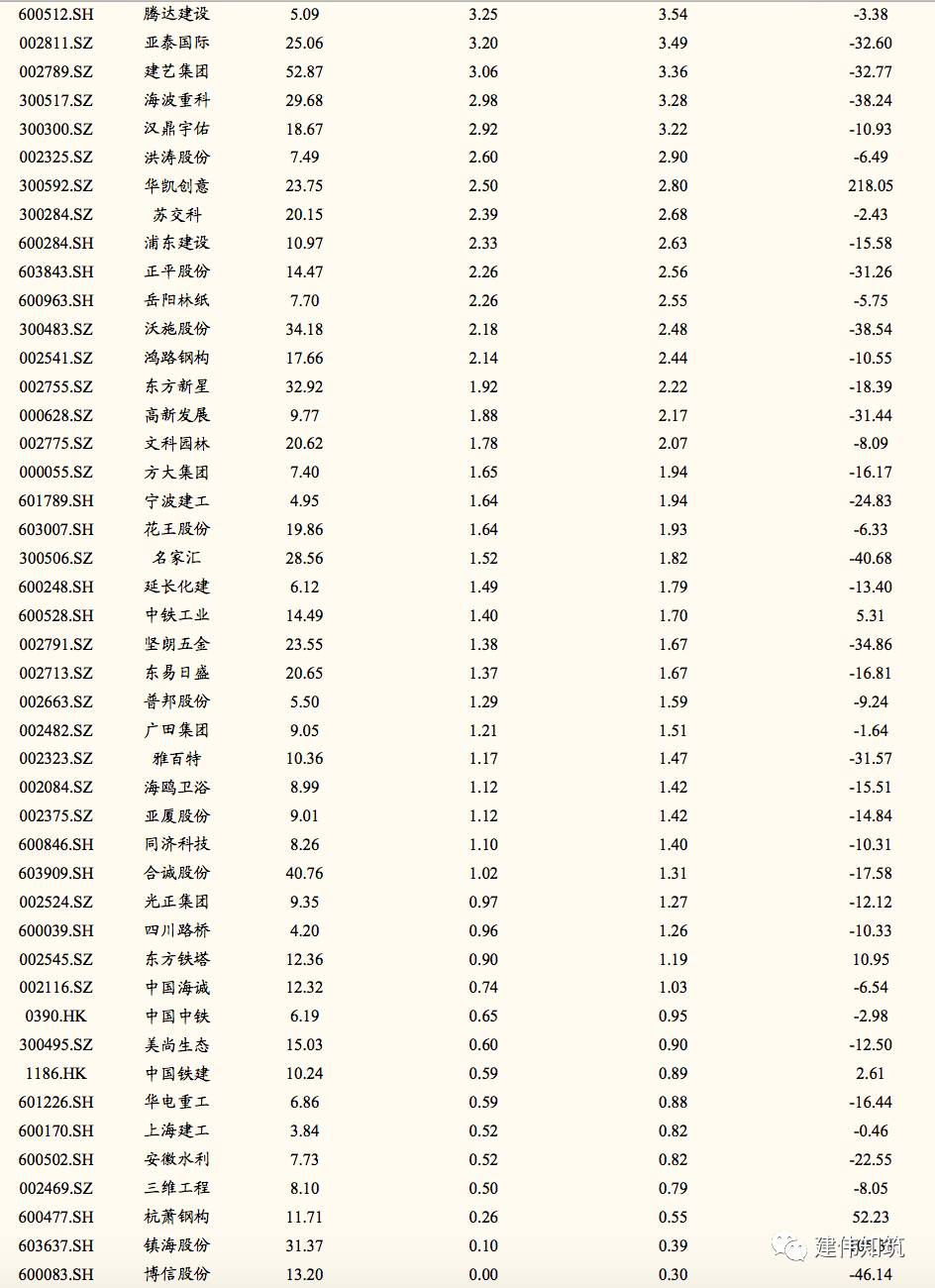

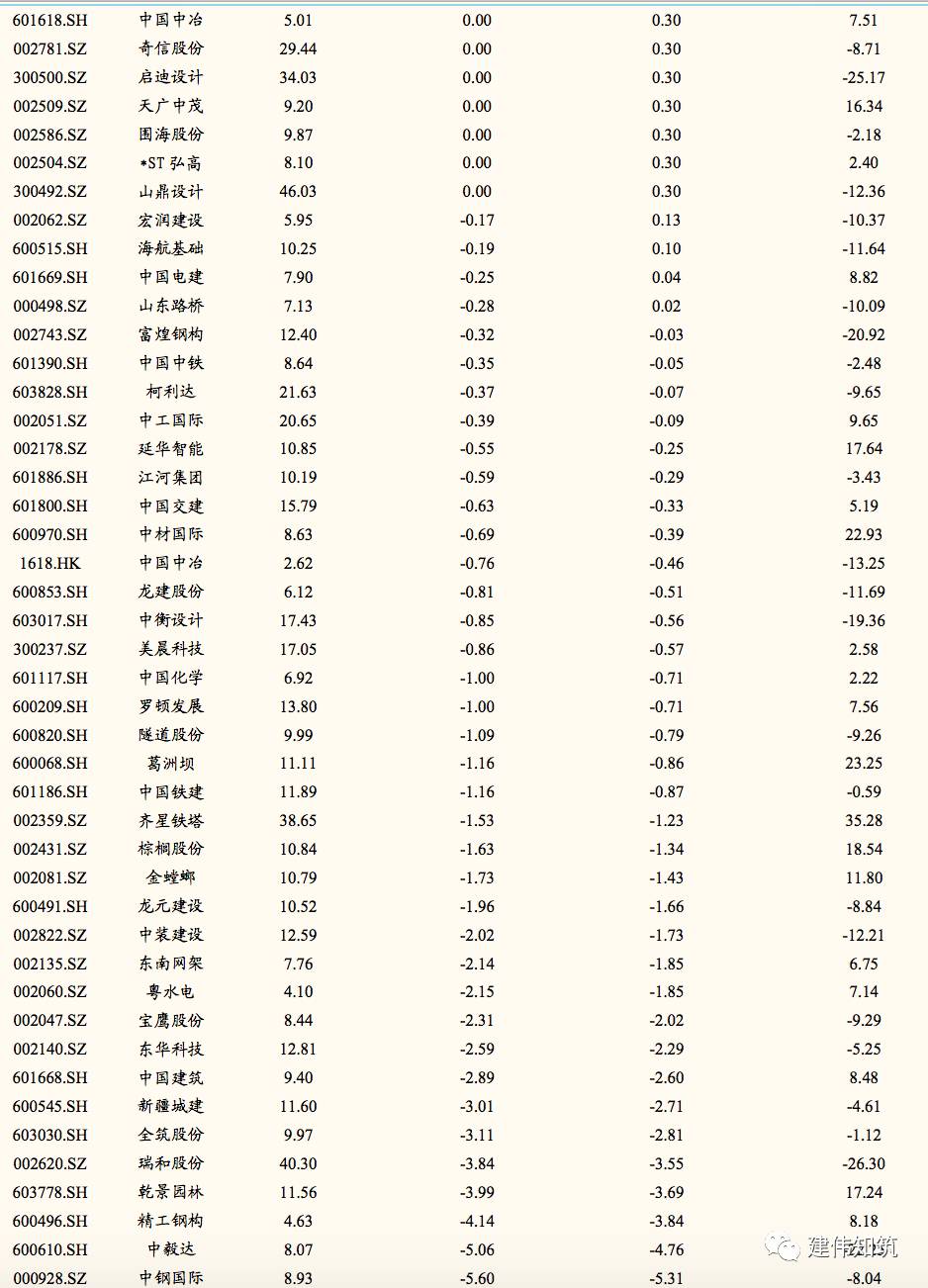

个股方面

,百利科技、恒通科技、华建集团、大千生态、天域生态位居涨幅前五位,乾景园林、精工钢构、中毅达、中钢国际、中化岩土列涨幅榜后五位。

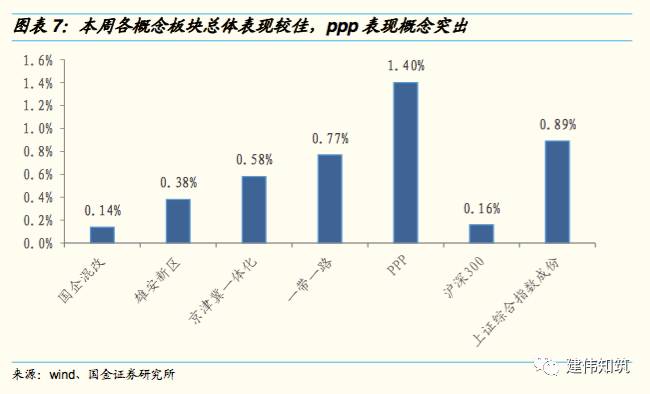

PPP

、一带一路概念股涨幅靠前,分别达到

+1.40%

,

+0.77%

。

一带一路要闻

1. 习近平主席即将对德国进行国事访问并参加二十国集团领导人峰会,深化中德“一带一路”合作将成为此次两国领导人讨论的主要议题之一。

2. 7月3日,在对俄罗斯进行国事访问之际,国家主席习近平接受采访表示,在互联互通层面,中方欢迎并愿积极参与俄方提出的共同开发建设滨海国际运输走廊建议,希望双方早日建成同江铁路桥、黑河公路桥等重大跨境基础设施,共同开发和利用海上通道特别是北极航道,打造“冰上丝绸之路”。

3. 商务部4日公布数据显示,1至5月,我国服务进出口总额18246.3亿元人民币,同比增长9.2%。其中,出口5679.4亿元,增长4.6%;进口12566.9亿元,增长11.5%;逆差6887.5亿元。

4. 商务部副部长钱克明6日表示,鼓励内陆地区发挥后发优势,深度参与“一带一路”建设,商务部将竭力为西部地区加速开放、全面崛起继续提供支持和服务。

5. 7月6日,习近平汉堡会见新加坡总理,落实共同推进“一带一路”建设谅解备忘录。

6. 2017中欧国际第三届欧洲论坛6日在英国伦敦拉开帷幕,论坛聚焦“一带一路”建设下的中英合作新机遇,200多名中英各界人士参加活动。

"PPP”要闻