水原管家是专业房产咨询及服务机构,

以「职业房东来服务房东」,

提供房产咨询,买房选筹及其他等买房落地的全套服务。

迄今,我们已处理超过50000+起房产咨询,服务过5000+位付费房产客户,帮助近1000名购房者,完成房产及家庭资产的配置服务。

水原十口及水原管家各城市经理,均为经验丰富的职业买家,常年在一线市场实操买房,对市场的一线动态有着敏锐的感应,并与各大行业机构,相关政策机构保持密切交流,对于政策和市场的把握,让我们可以更加准确的分析市场的趋势,在上涨之前买房,提前避开市场过热区域,为客户买入确定性更好的城市及区域。

2016年8月,水原十口建议北京上车人群买入单价5万团结湖,2017年3月房价达到8万。

2017年年初,水原十口建议首付有限需求面积客户买入单价2万天通苑大面积,2019年底价格接近3万,每套避免约100-200万损失。

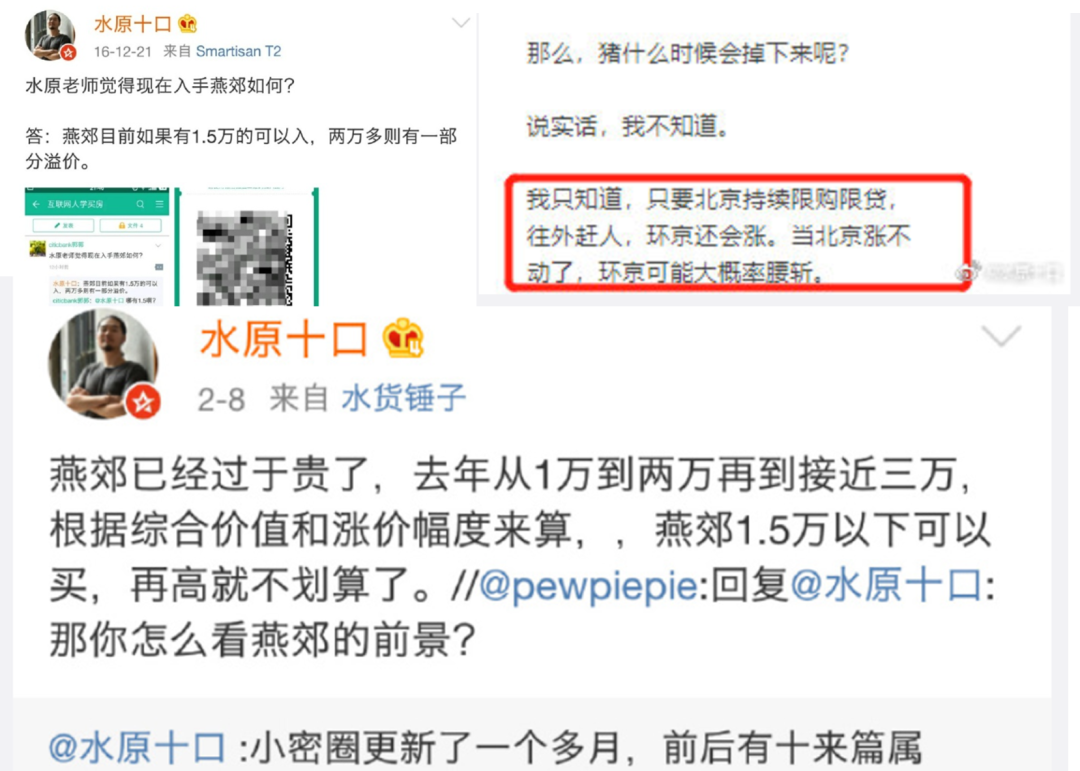

2017年3月,建议回避过热的环京及燕郊地区,明确提出燕郊高于1.5万不建议买入,后续燕郊于3万跌至不到2万。

2019年5月,提醒北上广深等城市可能于1年后面临20%-50%不等的涨价,建议客户抓紧上车。

2019年底深圳

启动1年时间深圳湾从10万至20万;

2020年,上海

如张江汤臣豪园两房等从900万陆续涨价到1500万;

广州

珠江新城次新部分从8万变成14万;

杭州

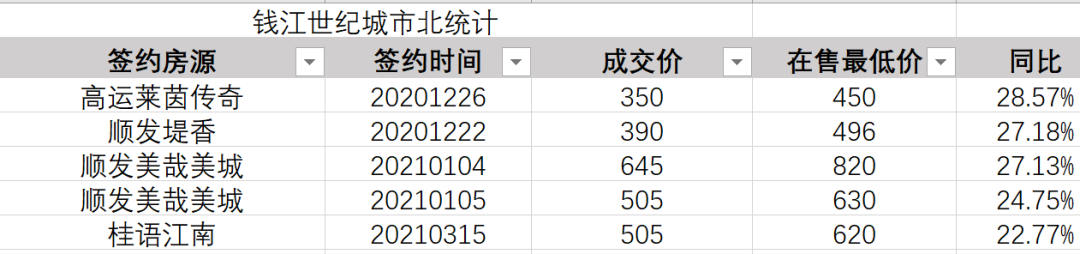

未来科技城和奥体/钱江世纪城陆续于8月份从单价5万变为6万多,于10月份开始帮助客户上车,2021年春节后,奥体核心楼盘单价约在9万,世纪城及外溢同比也有20%左右价差;每位客户减少100万-1000万不等的损失。

2020年年中,提醒买入北京,

提出北京买房首选东三环/望京/双井/朝青/常营,

五大板块。

后续一年陆续辅助数十位来自上海深圳广州被限购或涨价客户,买入望京/双井等板块内优质次新,以2020年底1300万的标杆次新为例,2021年5月部分价格在1700-1800万,每套避免约500万损失,首付从800万减少至400万。

2021年,提醒

武汉上车,

后续武汉光谷/光谷东于春节产生15-30%左右价格浮动。

2021年,

再次提醒

重庆上车,

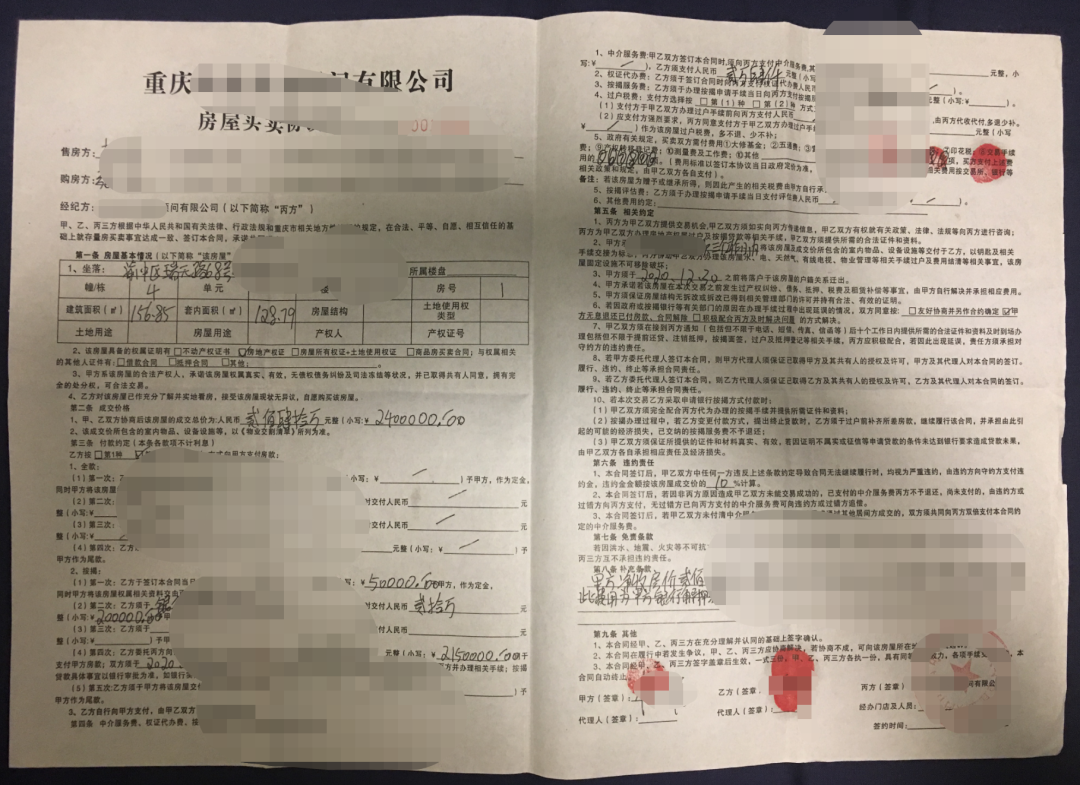

建议上车南北滨路核心区及重庆天地,从2020年至2021年陆续帮客户买入紫御江山、长嘉汇国际社区、重庆天地等优质的自住小区,5月重庆房价开始上升,客户每套减少30万-100万不等的损失。

大部分人买房,是先看看手上有多少现金,再算一下自己按揭是首套还是二套,或直接问中介自己应该怎么D款,得出自己可以买到xxx万总价的房产的结论。

一个人/家庭到底有多少的资金?

很多人其实并不清楚。

买房的第一步,首先要结合个人的资产和负债情况,计算出自己可以动用的各类资金,很多时候,

一个人的真实资金,远远超过原先的个人判断。

而买房的D款,不止按揭一种,计算首套还是二套,很多时候没有那么重要,例如是在北京这样严格限制按揭D款以及税率计算较特殊的城市,首房首贷只适合买入总价468万以下,占比市场不到20%的满五唯一普通住宅。

而D款的前一步,还涉及到房屋的评估价,不同的房产评估的行情不同,所以选择什么样的房产,房产的金融属性是什么样子,对应应该采用哪种信贷方案,需要有大量的实操经验作支撑,针对不同的情况做出最优化的选择和处理。

买房也是一项风控要求较高的行业,各种交易中的手续环节,房产的权属,房产及产权人是否存在诉讼及负债,从网签到过户到D款,如何遵循政策的合规要求,大大小小有数百个环节。

绝大多数的房产中介,可能连50万的交易都没有做过,自己也没有房产,却要给客户做500万的房产交易,无论是从专业性还是风控上都难以做到提前准备,这种事情从逻辑上就存在不合理的,

但水原管家创造的模式,则是

重新构建这个商业逻辑:

水原管家的选筹顾问,首先必须自己是房东,所谓屁股决定利益,当一个人是房东时,他才能更理性的看待房产的优劣和本质。

有房产只是第一步,我们还要求有多套房产的买卖经验,熟悉职业买房的全套理论以及各项操作的科技树,只有这样,才能够为客户提供房产的咨询以及买房的实际操作。

一套房产的

真实首付,

是房产的总价,减去房产的D款+税费+D款成本+中介等交易成本。

而一套房能够贷多少,取决于房产的评估价,D款人的资质,当下的D款政策,以及你选择的D款方式。