一、巴塞尔资本协议的演变与发展

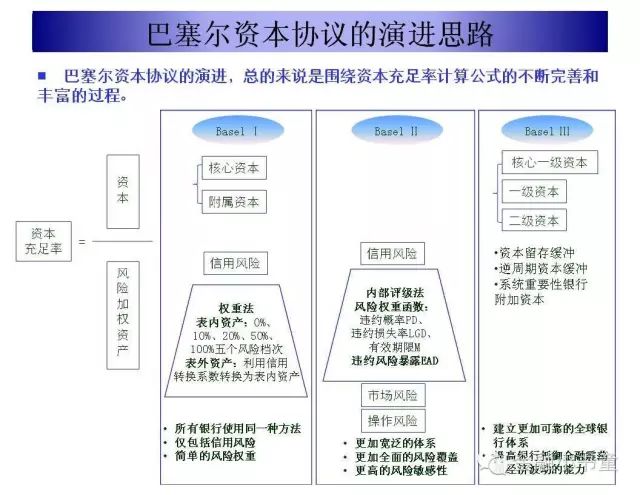

上世纪70年代前期,随着金融业的不断发展,国际大型商业银行的业务呈现出全球化、工具创新和投机活动等三个特点。与此同时,缺乏有效的监管措施导致70年代中期银行爆发倒闭危机,进而促使监管合作国际化。随后十国集团成立巴塞尔银行监督委员会,88年《巴塞尔协议I》出台,建立了资本充足率的概念、标准并通过把资本分为核心资本和附属资本,风险资产分为表外资产和表内资产,利用资本和加权风险资产的比率来确定商业银行的风险,进一步采取针对性措施降低潜在风险。

但是《巴塞尔协议I》只是简单的考虑了信用风险,没有全面覆盖各种风险也没有充分考虑风险缓释技术的运用、且对信用风险度量粗略。以95年巴林银行衍生交易失败导致倒闭为导火索,巴塞尔协议委员会于96年引入风险缓释技术并于2004年正式发布《巴塞尔协议II》,以期标准化国际上的风险控管制度,提升了金融服务的风控能力。

新协议由三大支柱组成:一是最低资本要求,二是监管当局对资本充足率的监督检查,三是信息披露。《巴塞尔协议II》涵盖了信用、市场和操作三方面风险,通过内部审视、确保最低监管资本要求,监管审视、加强公司治理,外部审视、强调市场纪律三方面加强了银行业的全面风险管理和资本管理水平,推进了管理制度改革,将全面风险管理与资本管理进行有机的整合,使银行业的发展更为稳健。

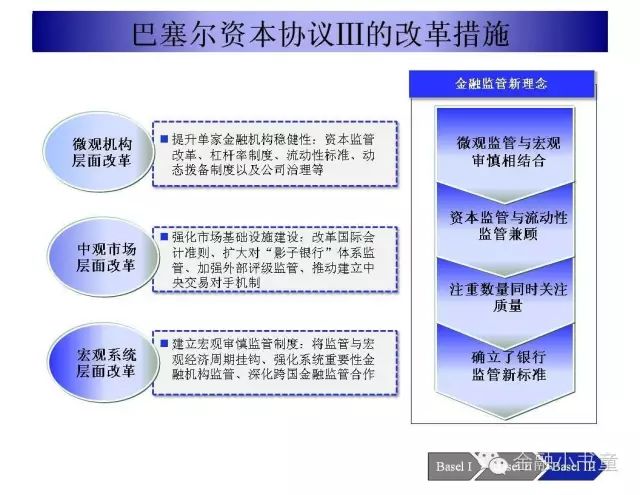

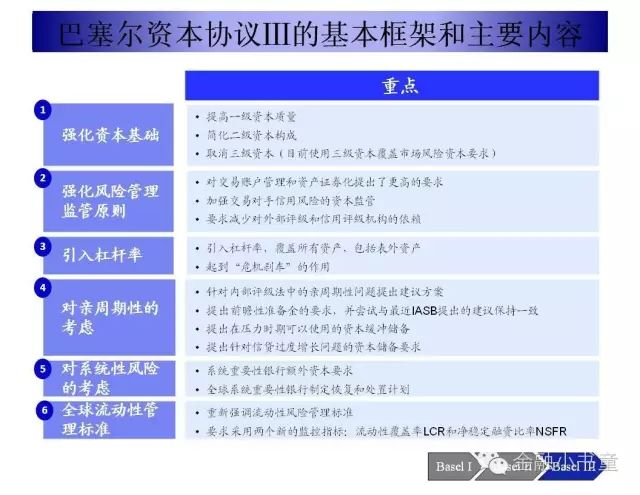

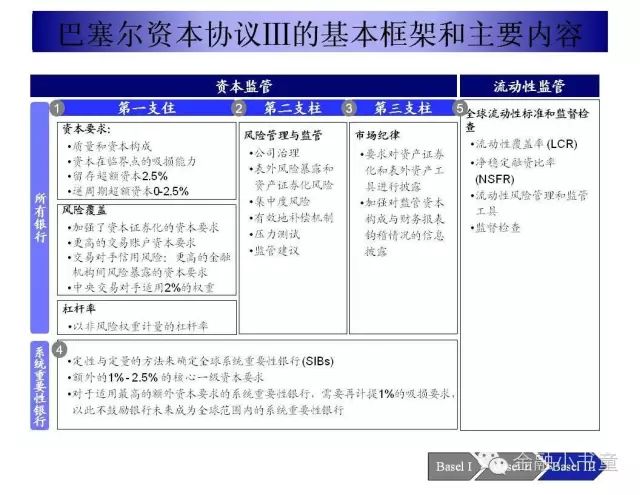

但是随着2008年金融危机席卷全球,《巴塞尔协议II》对系统性风险考虑不足、未对杠杆率进行一致监管、流动性问题考虑不足的缺点逐渐暴露出来。《巴塞尔协议III》应运而生,新协议继续以三大支柱为基础通过对微观机构、中观市场和宏观系统三大层面进行改革,通过强化资本基础、风险管理监管、引入杠杆率、对周期的考虑、系统性风险和全球流动性风险的考虑,进一步注重资本约束,使金融创新回归到经济基本面,及时关注金融业的信息透明度和及时性,使国际金融监管标准进一步趋于强化和统一。

二、我国资本管理办法的实施与影响

《巴塞尔协议III》出台后,作为二十国集团、金融稳定理事会和巴塞尔委员会正式成员,我国实施银行业监管标准既是履行国际业务的需要,也是推动中国银行业健康发展、更好地服务银行业的重要举措。经国务院第207次常务会议审定,2012年6月8日银监会正式发布新的《商业银行资本管理办法》,新的《商业银行资本管理办法》共分为10章、17附件,以《巴塞尔协议III》的三大支柱为依托,通过建立统一配套的资本充足率监管体系、严格明确资本定义、扩大资本覆盖范围、重新设计各类风险权重、科学分类差异监管五种手段成功使《巴塞尔协议III》实现“中国化”,《商业银行资本管理办法》整合了《巴塞尔协议III》在风险加权资产计算方面的核心要求,坚持资本计量的审慎性,扩大了风险覆盖范围,提高了监管资本的风险敏感性,合理设计各类资产的风险权重体系,进一步增强了我国银行业抵御风险的能力,促进商业银行转变发展方式,更好地服务实体经济。

三、商业银行资本管理

商业银行资本从内涵上来说可以分为账面资本、监管资本和经济资本。三大资本分别从不同层面定义资本的内涵,确定计量的标准,揭示内在的本质,明确管理目标,从而形成一个既相互区别、又密切联系的资本有机整体。内部资本充足率是以经济资本为标尺,传导监管资本管控要求,确保资本充足率达标。通过经济资本回报率和经济增加值,落实股东回报要求,增加内部资本积累。

近年来,随着金融全球化加剧,相应产生的风险也越来越高,《巴塞尔协议III》的实施标志着银行乃至整个金融监管体系发生了重大变革,强有力的监管将会大幅度的降低由于金融体系的单一问题而引发的系统金融危机的可能性,而这也是应对未来金融危机所不可或缺的重要条件,而换来长时间的稳定发展,无疑也是投资者所希望看到的。

往期

精彩

回顾

Q:

欢迎留言和大家分享

?

版权声明:

本公众号致力于好文精选、精读。

部分文章推送时未能与原作者取得联系。

若涉及版权问题,烦请原作者联系我们删除。