欢迎联系海通电子:陈平18321518060

谢磊13916209860

石坚18610940119

尹苓 13418887806

全球手机ODM第一大厂。

闻泰科技成立于2006年,早期定位为IDH,为华为等终端企业提供手机设计服务。2008年开始公司逐渐从IDH转型为ODM,深度参与到终端品牌的研发、生产制造与供应链管理环节。据市场调研机构赛诺的研究报告显示,2018年公司ODM手机出货量超过9000万台。闻泰为客户打造众多明星机型,蝉联手机 ODM 行业第一。公司近年来一直在优化客户结构,不断开拓新的业务领域和客户,提升客户结构健康度,使公司前几大客户占比更加均衡,受单一品牌手机出货量波动影响更小。

安世半导体是全球功率器件领域主要领导者之一。

安世半导体(Nexperia)是全球半导体行业分立器件龙头之一。

2017年从NXP集团内部分离出来,主要承接了原NXP标准业务部门的分立器件、逻辑器件和Power MOS芯片业务。

安世半导体2018年营业收入104亿元,净利润13.4亿元,总资产规模235.5亿元,净资产规模154.9亿元。

安世在二极管和晶体管排名世界第一,逻辑器件排名世界第二。

在产产品有10000多种,下游合作伙伴覆盖汽车、通信、消费电子等领域的全球顶尖制造商与服务商。

并购安世,ODM龙头与功率半导体龙头强强联合。

闻泰科技2018年4月18日发布《重大资产重组停牌公告》。收购安世半导体整体分为两个步骤,首先参加拍卖获得安世半导体33.66%股权并支付第一笔转让款,然后是收购相关境内基金和境外基金股权,收购完成后将拥有安世半导体79.97%的股权,成为实际控制人。如若收购成功,双方有望在研发、产品、产业链、客户等多个层面实现协同。

顺应5G大势,享汽车电子长期景气。

2022年5G用户渗透率有望达到70%左右,有望显著推动手机终端的出货量。闻泰科技作为全球第一大手机ODM厂商,目前主要客户为华为、小米、联想、OPPO、三星、LG、亚马逊等全球知名品牌,未来将受益5G智能手机大潮。自动驾驶、电动化等是长期趋势,所消耗的功率半导体数量以及金额都会增加,为功率半导体带来了长期增长空间。

盈利预测。

不考虑安世,我们预测公司2019~2021年EPS分别为0.90、1.15、1.55元/股。考虑到公司拟收购的安世半导体是全球功率半导体龙头,是国内较为稀缺的资产,如若顺利收购安世半导体公司,预计安世从2019年开始向闻泰贡献收入和利润,理应有一定估值溢价。我们给予公司2019年50~52x PE,对应合理价值区间45.0~46.8元。首次覆盖,给予“优于大市”评级。

风险提示。

公司并购成功后的整合风险(业务管理、跨文化管理等)。

IDH起家,发展壮大为全球手机ODM出货量第一大厂。

闻泰科技成立于2006年,早期定位为IDH,为华为等终端企业提供手机设计服务。2008年开始公司逐渐从IDH转型为ODM,深度参与到终端品牌的研发、生产制造与供应链管理环节,借助OEM客户出货高速成长,公司ODM业务规模也迅速发展壮大。2018年全球手机出货量达到14.1亿部,其中ODM厂商出货4.3亿台,占全球手机出货量 30%;2018年公司出货量超过9000万台。闻泰为华为、OPPO、小米、三星、LG等客户打造众多明星机型,蝉联手机 ODM 行业第一。

优化客户结构,抵御市场风险。

虽然全球智能手机市场增长放缓,但智能手机ODM行业呈现集中度提升趋势,根据赛诺的预测,2019年手机ODM行业Top 3份额有望从2018年的57%提升至60%,我们判断行业龙头有望受益。另一方面,面临全球手机市场增长压力,闻泰科技也在逐渐开拓新客户、分散客户结构,目前公司客户已经涵盖小米、华为、联想、魅族、华硕、中国移动等全球主流品牌,近两年又新增加了LG和Vodafone、三星、OPPO等优质客户。公司近年来一直在优化客户结构,不断开拓新的业务领域和客户,提升客户结构健康度,使公司前几大客户占比更加均衡,受客户业绩波动冲击降低。

强强联合,掌握5G发展先机。

公司是美国高通公司战略合作伙伴,目前被高通公司列为较高优先级客户。2018上半年,公司已经与高通、联想、OPPO、vivo、小米等公司联合启动“5G领航”计划,宣布合作支持5G时代中国智能手机产业的发展,加速基于3GPP 5G新空口技术标准的5G商用终端推出,共同合作开发5G将带来巨大的市场机遇。公司作为全行业唯一的高通5G Alpha客户,在高通公司的大力支持下,目前已经启动5G相关产品的预研工作,我们预计在即将到来的5G时代,公司能拥有巨大的领先优势。

业务品类持续拓展,从手机ODM龙头转型NB-IoT生态平台。

手机ODM龙头闻泰科技是全球知名的4G/5G智能终端创新研发平台,业务领域涵盖人工智能(AI)、物联网(IoT)、智能手机、平板电脑、智能硬件、笔记本电脑、汽车电子等智能终端设备的研发设计和智能制造。

供应链管控、规模效益、垂直整合带来成本优势。

2018年公司出货量名列全球ODM厂商第一,实现营业收入173亿元,在物料采购方面具有较强的话语权,规模优势彰显。另一方面,公司具有独有的机壳制造(模具、注塑和喷涂)等零组件制造能力,深度垂直整合,有效降低整体物料成本。

2.1 Nexperia:全球半导体行业分立器件龙头之一

安世半导体(Nexperia)是全球半导体行业分立器件龙头之一。

安世半导体在业界享有盛名,历史超过60年,总部位于荷兰奈梅亨,2017年从NXP集团(恩智浦)内部分离出来,主要承接了原NXP标准业务部门的分立器件、逻辑器件和Power MOS芯片业务。

根据安世集团模拟利润表,安世半导体2018年营业收入104亿元,净利润13.4亿元,总资产规模235.5亿元,净资产规模154.9亿元。从细分市场的全球排名看,安世二极管和晶体管排名第一,逻辑器件排名第二,ESD保护器件排名第一,小信号MOSFET排名第三,汽车功率MOSFETs排名第二(仅次于英飞凌Infineon)。

安世半导体目前在产产品有10000多种,下游合作伙伴覆盖汽车、通信、消费电子等领域的全球顶尖制造商与服务商,比如汽车领域的德尔福、博世、大陆,消费与计算机领域的亚马逊、戴森、惠普,工业领域的艾默生、施耐德等众多细分领域的龙头企业。在这些领域当中,汽车是公司的核心下游领域。

产能布局方面,安世半导体拥有位于英国和德国的两座晶圆厂以及位于中国、马来西亚、菲律宾的三座封测厂,并在荷兰拥有一座工业设备研发中心ITEC,2018年在广东东莞投产新分立器件封装和测试工厂,产业布局完善。其中,公司在德国汉堡的晶圆厂是全球最大的小信号和二极管分立器件的晶圆生产工厂,位于东莞的工厂是安世规模最大的小信号组件工厂。

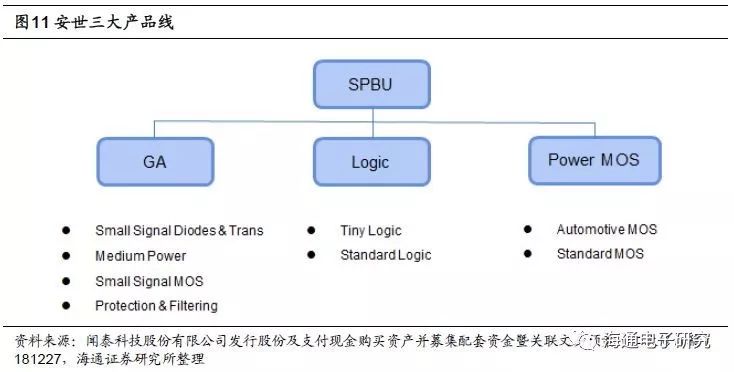

2.2 分立器件、逻辑器件和MOSFET器件三大领域领先

安世集团的产品线主要分为通用型分立器件、逻辑器件和功率MOSFET器件,具体涉及双极性晶体管、二极管、ESD保护器件和TVS、逻辑器件、MOSFET器件五类产品。公司凭借成本优势,量产产品组合在汽车电子OEM市场中处于领先地位。安世集团产品主要应用于消费电子、通信、汽车电子、工业控制、计算机等行业,主要竞争对手为罗姆、安森美、Diode等。

逻辑器件包括转换器和模拟开关在内的整套标准和微型逻辑器件功能。目前Nexperia标准逻辑芯片产品市场占有率为全球前三。

安世集团三大产品线之一的MOSFET器件,包括小信号MOSFET和功率MOSFET,功率MOS产品主要包括汽车用MOS管和12-200V低R沟道MOSFET器件,产品种类约300种。其中,车用低压Power MOS的市场占有率为世界第二位。

闻泰科技2018年4月18日发布《重大资产重组停牌公告》。

收购安世半导体整体分为两个步骤,首先参加拍卖获得安世半导体33.66%股权并支付第一笔转让款,然后是收购相关境内基金和境外基金股权,收购完成后将拥有安世半导体79.97%的股权,成为实际控制人。

现金收购参加拍卖所得安世的33.66%股权。

根据安徽合肥公共资源交易中心于 2018年4月23日发布的《安世半导体部分投资份额退出项目成交公告》,闻泰科技股份有限公司的全资子公司合肥中闻金泰半导体投资有限公司与云南省城市建设投资集团有限公司、上海矽胤企业管理合伙企业(有限合伙)组成的联合体于2018年4月22 日确定成为安世半导体部分投资份额退出项目的受让方(间接持有安世33.66%股权),转让价款114.35亿元,并于2018年5月2日支付第一笔转让价款57.175亿元。

根据公司2018年12月27日公告,上海中闻金泰拟对合肥中闻金泰增资58.525亿元(其中50亿元为现金出资,8.525亿元为债权出资)用于支付标的资产第二笔转让价款, 取得对合肥中闻金泰的控股权,并由合肥中闻金泰完成标的资产收购。

同时,合肥中闻金泰拟引入国联实业等5名投资者现金增资,增资金额将部分用于支付合肥中闻金泰受让合肥芯屏持有合肥广芯财产份额的第二期款项。

闻泰拟向境内外GP、LP发行股份+支付现金方式购买标的资产,完成后持股安世79.98%股权(含第一步中的33.66%),取得控制权。

闻泰科技拟向全体交易对方以发行股份及支付现金相结合的方式购买其持有的标的资产,交易对价199.25亿元。

其中以现金方式支付交易对价99.69亿元,闻泰科技拟以发行股份的方式支付交易对价99.56亿元;

交易完成后,最终以267.90亿元,闻泰科技完全掌控对安世半导体的控制权,且拥有其79.98%的权益。

格力拟通过对外投资方式参与该项目,拟合计出资 30 亿元分别增资合肥中闻金泰以及珠海融林,

上述收购完成后,闻泰科技将向格力发行股份购买格力所持有的合肥中闻金泰的股权以及珠海融林所持有的合肥广讯的LP财产份额。换股交易完成后,格力将成为闻泰科技的重要股东及投资人。

作为全球白电的龙头,格力本身是功率器件市场的重要客户。我们认为,格力成为闻泰股东之后,后续安世半导体、闻泰科技都有望与格力形成紧密合作关系,拓展市场空间。

强强联合带来多元协同,公司长期受益5G、汽车电子大潮

市场与客户资源协同可期。

闻泰目前主要客户为国际知名电子品牌厂商,其产品包括智能手机、智能硬件及笔记本电脑等,安世所生产的电子产品核心元器件广泛应用于上述消费电子及计算机产品中,闻泰科技可将安世的产品大量引入到全球知名的电子消费品牌,帮助安世在3C领域打开新客户。

安世则在全球汽车电子、工业领域拥有众多顶尖客户,能够帮助闻泰拓展新应用领域。

另外,我们认为安世在中国市场的销售占比还不大,有望通过此次并购积极拓展中国市场。

从产业链环节来看,闻泰科技收购安世半导体将向产业链上游延伸,打通产业链核心环节,实现主要元器件的自主可控,有助于上市公司构建全产业链生态平台规划的快速落地。

本次收购后闻泰科技将与安世半导体在国内合建研发中心,双方在汽车电子、物联网、5G等高增长领域具有较多的联合创新空间。

闻泰科技基于自身技术及对下游智能终端等应用领域的深刻理解,将与安世晶片和封装技术上深度融合,开发4G/5G、NB IoT模组产品,实现产品价值的升级。随着5G进入商用阶段,工业互联及智能汽车时代已经来临,未来闻泰科技将基于安世产品新开发的模组产品,在智能汽车、智能硬件及智慧城市等应用领域具有较大的发展潜力。配合闻泰科技的软件、服务器、驱动程序、云服务能力,可在万物互联时代提供完整的系统解决方案。