结 论

:

-

政府回购,用以保障房可能是三四线城市的唯一出路,国家配套几万亿低息贷款给财政乏力的地区,确保资金封闭使用。

-

房产税可能必须要出,目的是地方财政无力持续。

-

代际不公平问题十分严重,改革的收益&成本在代际间分配不公平是目前的主要矛盾,急需解决,否则人口问题会成为一个严重的问题。

前言

这篇文章试图通过对房地产数据的定量分析和历史回顾,回答几个关键问题:

1.房子到底贵不贵?2.地产调控的逻辑是什么?3.未来中期地产行业的风险是什么

?

地产行业流行的一个分析框架是

任泽平

在恒大的时候提出的:

长期看人口,中期看土地,短期看金融

。通篇看了任泽平报告的数据和逻辑,发现了其中存在的很多逻辑上的冲突。任泽平试图回答的问题是“

房地产应该怎么样

”,整个框架是一个

静态的均衡模型

。除了数据的客观性之外,任泽平的分析存在很多逻辑上的冲突(比如家庭小型化和生育行为)和重要变量的遗漏(比如死亡人口,以及对人口问题的估计严重不足),以及很多看似很有道理,但是实则毫无逻辑的国别比较——人均GDP6万美金的美国和中国怎么比较?忽视了不同国家所处的不同发展阶段和

制度环境

。

本文试图从

现金流

的角度出发,试图回答”居住贵不贵“。

模型是基于过程的,而非基于均衡假设

。本文重新估计了未来10年中国城镇居民对住房的需求,发现

市场可能严重高估了需求

;市场也

严重高估了2030年的城镇化率

,以及”自带房“的城镇化过程——通过改变行政区域的划分,实现统计数据上的城镇化率,而非实质的城镇化。

我们使用的主要工具是

城镇居民人均可支配收入

这个关键变量,人均可支配收入是一个”现金流“概念,而非严格意义上的”收入“概念。统计局的相关数据也比较充分,结论是:

1.目前中国城镇居民的居住需求得到了满足;2.居住的可负担性平均来看非常好;3

.存在巨大的代际不公平问题

,25-40岁的新市民负担太重,进而影响了生育行为

。

供给的地域性失衡和需求的代际失衡是两个核心矛盾

,基于这个矛盾的判断,我们认为目前的房地产政策存在重大的失误,并未抓住主要矛盾,并且“一城一策”可能导致很大的

执行风险

。金融政策是全国统一的,

地产商

和

银行

的

红线

是垂直管理的,无法实行一城一策,但是限购、补贴等却是一城一策,在需求和信贷资源有限的情况下,部分城市的抢跑可能会导致

囚徒困境

。打个比方,地方城市在舞厅里跳舞,门口就那么大,现在着火了都急着往外跑——能跑出去的就那么几个人,最后发生的情况就是踩踏。

我们考虑一个矛盾,必须要从这个矛盾产生的历史入手,往往矛盾的解决不是内部调整,而是外部环境发生了重大变化。

1.住房存量估计与供应量

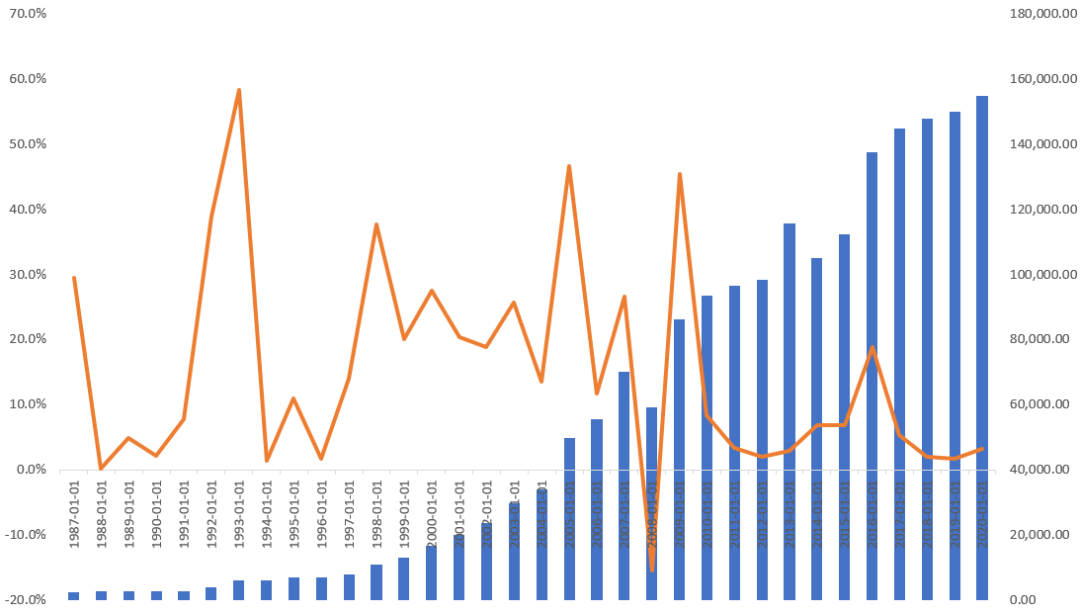

我们国家的房地产统计数据质量不高,房屋供给形式在很多种渠道,特别是1998年之前,房屋的产权结构和供给形式十分混乱。但是1998年之后好了很多,我们仅以1998年之后的数据做一个大概的估计。我们搜集了1987年以来的商品住宅销售面积和同比增速,如下图所示:

以上的数据很有意思,我们以1998年为界,阐述其中的变化。1998年,全国城镇居民的人均住宅面积只有9.3平米,而且面临房屋老旧的问题。

-

1990年之前的数据不说了,那个时候的社会动荡,包括建设主体不明,资金来源等等,一系列的问题。

-

很明显1992-1993年的房地产开发热潮是小平南巡的直接结果,带来的问题比较严重,通胀高。从1994-1997年都是房地产的相对低迷期,期间的标志性事件就是海南地产泡沫的结束。那个时候最高点海南的房价近万元,这在当时是不可想象的。1993年6月23日(朱镕基刚刚兼任央行行长不足一个月),当最后一群接到“花”的玩家正在紧张寻找下家时,终场哨声突然毫无征兆地吹响。当天,时任国务院副总理的朱镕基发表讲话,宣布终止房地产公司上市、全面控制银行资金进入房地产业。那个时候成功从

海南地产泡沫

中脱身的人不多,最著名的莫过于潘石屹等,最后都成了中国地产行业的大佬。这是新中国第一次真正意义上的地产泡沫。

-

从1998年开始,朱镕基任总理,面临的问题有上一轮周期遗留的问题,也有东南亚外部冲击的问题,经济风雨飘摇,东北国企改革带来了下岗职工问题。最后出台了启动内需的几个标志性工程:

房地产的市场化,教育的市场化和医疗的市场化

。将公共品市场化,是一个很重大的决策。现在回头看,在那个特殊的历史时期,基于对内需和经济效率的追求,这种重大的决策是有积极意义的。但是带来的问题也是比较严重的,再结合

快速的城镇化

、

计划生育

等,给社会带来了新的问题——公平的缺失。经过20多年的摸索,

医疗福利化的特征越来越明显,不会模仿美国那条追求效率的体系(所以,别提创新药了);教育公平性的问题大家已经看到了,这已经到了不得不改的地步,很难寄希望于再放松;房地产的问题,从2016年以来提法都是

房住不炒

。但是一直没有下死手,而且因为现实问题,出现了

涨价去库存,棚改货币化

等问题。一直到去年提出的银行红线——我认为区域性的限购和房地产公司的红线都不是关键性的约束政策,最核心的还是信贷政策,这个和1993年海南地产的经验是类似的。

-

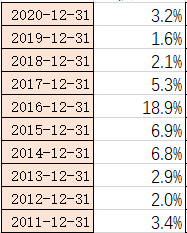

1998-2011年,是房地产的高增速时期。从2012年开始,一直到2017年前后,这5年间基本就是放水的节奏,其中最大的一次是始于2016年的

货币化棚改

。具体的城镇商品住宅销售面积同比增速如下表所示:

-

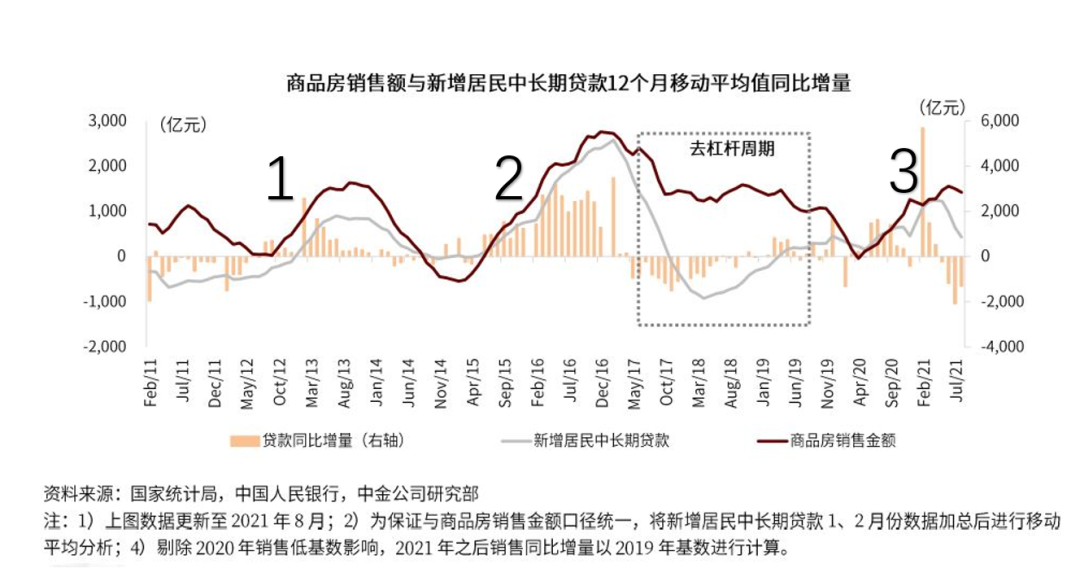

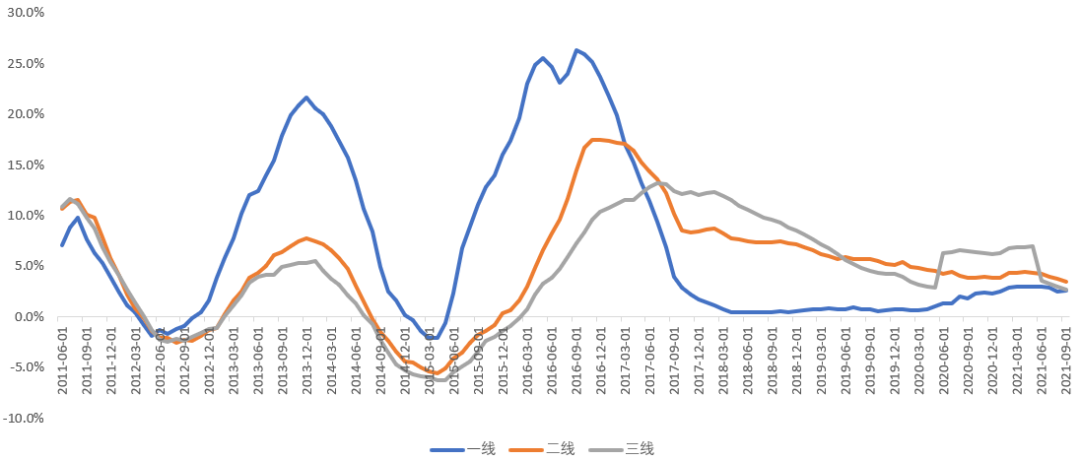

第一张图是中金的数据,商品房销售额与信贷之间的关系;第二张图分别是1-3线城市的价格涨跌幅幅。这两个图结合住宅销售面积图,可以看到:销售额的增加主要是因为房价的波动。第一轮刺激的原因是4万亿之后的后遗症,经济走弱,刺激地产;在没有需求的情况下整个政策的效果只持续了大约1年多。行业累积了大量的库存。然后,2015年下半年开始,因为股灾导致的去杠杆,进一步加码,这一轮是一线城市房价上涨最猛烈的一次,同比增速高点超过了25%。2018年主要还是企业去杠杆,居民信贷下滑的很快,但是当时棚改的资金还在释放,所以信贷增速下来之后,房地产的销售额也下来了。2017是过去10年中,二三线城市的房价涨幅明显强于一线城市的时候,而且持续时间很强。这之前都是一线城市房价同比涨幅远超二三线。人流从三四线流出的地方,仅仅是因为信贷的支持就持续了如此之久的价格上涨,这是违背经济规律的——这也是著名的涨价去库存的梗的来源。

过去10年:

-

1998年存量城镇商品住宅面积大约也就是30-40亿平米;

-

如果计算到2021年底,统计局口径的城镇居民人均住宅的建筑面积近40平米,1998年到2021年底的销售面积近200亿平米;

-

另外住建部领导讲话:改革开放以来保障房一共建设了8000万套,解决了2亿多城镇居民的居住需求,其中2000多万套是2016年以后建设的新房。这部分合计面积约70亿平米左右。

以上数据合计城镇存量住宅约280亿平米,基本满足9亿城镇人口的需求。如果考虑占比20%左右的自建房,公房,小产权房,住宅需求基本得到了满足。

这是目前中国城镇居住需求满足的主要途径

,基于以上的公开数据测算,基本是靠谱的。隐忧是未来3-5年,即便是房地产销售面积增速是0%,未来5年也要供应75亿平米的城镇住宅,基本满足2亿人口的需求,这部分如何消化。0%的增速,只能说没拖经济的后退,但是绝对不可能再靠房地产支持GDP的增速了。

2.增量需求——死亡人口被遗忘的变量

增量需求是比较好估计的,但是我个人认为,基于均衡的假设,城镇年均新增需求不足8亿平米——这里面关键性的两个负面因素是:1.人口顶部的拐点比原规划提早了7-10年来到,这个

变量是敏感变量

;2.市场目前高估了城镇化带来的需求,一方面是自然死亡带来的城镇化率提升;一方面是“自带房”城镇化本质上只是统计口径问题。

-

中国新增出生人口2021年预计大约为1000万,2030年假设出生人口为800万(这是一个乐观估计,2020年的头胎出生已经不足500万,并且育龄妇女数量和总和生育率只会下行),

2021-2030年合计出生人口数量9000万人

。假设其中80%新生儿是出生在城镇,则

城镇出生人口合计7200万

。

-

目前年死亡人数为1000万,2030年的死亡人数1900万(1955年出生,1900万人),

2021-2030年合计死亡人数1.45亿人口

。根据目前64%的城镇化率水平,考虑城镇和农村的老龄化程度的差异,假设其中50%的死亡人口是城镇居民,则

城镇死亡人口合计7250万

。

目前多数测算模型没有考虑死亡人口数据,这个数据在过去20年都被城镇化率的快速提升掩盖了

,结果就是农村经济的衰败。

-

农村向城市每年转移1000万人口,基于目前的城市发展情况来看,这个数据已经不算小了。一方面国家要振兴农村,需要人口;一方面,西部欠发达地区的城镇化率不可能非常高;一方面,基于第二条假设,农村未来10年年均死亡725万人口。目前农村人口常住人口数量4.9亿,死亡和流出导致2030年农村人口剩余4.9+0.2*0.9-1.725~~3.3亿人口,基于2030年总人口13.5亿测算,2030年的城镇化率为75%,已经超过70%的目标。

上述变量中可调整的只有两个:1.城镇人口的死亡数据。目前平均看是725万/年,实际再怎么调整可能也就影响100万人口左右;2. 1000万人从农村转移到城镇,有多少是受行政区域划分的影响这个很难估计,“自带房”城镇化的比例,每变化10%,只影响100万人的需求。二者合计最多是小几百万的人口需求,影响面积大约在1亿平米左右,不构成主要矛盾。

为了让上面的分析更为直观,我们基于城镇化率的数据和人口数据的模拟做了下图:

假设条件如下:

-

城镇化率2020年七普的数据是63.89%,出现了一次跳升,这有累积误差的意思,但是也存在很多通过行政区域划分进行的人口操纵,我们认为在这个基础之上,不考虑行政区划调整,城镇化率能达到70%,考虑行政区划调整能达到75%。

-

人口出生2021年假设1000万,均匀的下降到2030年的800万;死亡人口从2020年的998万,均匀的上升到2030年的1900万。

-

人口基数以2020年的14.12亿做增量调整,乘以城镇化率计算城镇人口,计算城镇人口每年的新增量。

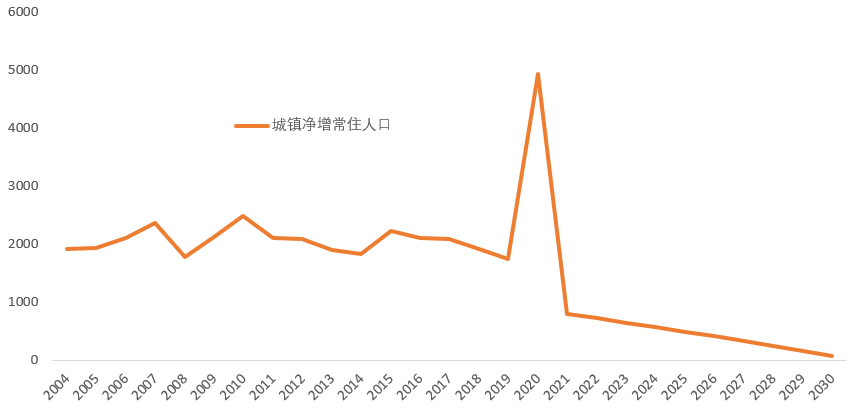

结论:不考虑2020年的一次性统计误差,过去10年,城镇常住人口每年增量近2000万人。这部分人需要的住宅数量在8亿平米每年,在考虑棚户区改造和人均住宅面积的提升(每年1%)基本和现在15亿平米的销量持平。考虑未来城镇化,真正能带来的有效人口增量大约500万左右,而且肯定会越来越低。但是新出生人口和死亡人口基本抵消——人口的拐点比预期早来了7-10年。原来可能的预期是,还能维持每年大几百万的人口净增量,叠加真正的城镇化,和人均面积的提升,每年仍能消化8-10亿平米。

但是现实是2025年的时候,城镇常住人口增量可能低于500万,住宅消耗量大约是2亿平米,即便是叠加人均住宅面积继续按照每年1%的速度增加,一年的需求也就是5亿平米。人口是关键!

从2000万的平台到500万可能只需要5年不到,地产需求大概率会萎缩7成以上

。这个需求本应早就回落,但是2016年人为的支撑起了600万套货币化棚改的需求,大约是每年6亿平米。这是城市中最低收入的居民,其中高峰时期有40%的比例是货币化安置,带来的商品住宅去化可能占当年需求的15-20%。人口可能是最大的风险,事实上5年前就应该出现的事情,因为棚改货币化和疫情,拖到了2021年。

棚改的取消可能就会让需求消失很大一块比例

。

人口数据的变化,可能是导致前几年的需求测算出现重大偏差的关键所在。

3.可负担性:来自城镇居民人均可支配收入的启示

前面两个小节,我们分析了地产的供应和需求问题,这些都是总量分析,主要结论中除了对人口问题做了修正,其它基本没有太大不同。

重点强调了未来市场会呈现极强的地域特征,人口流入的核心区域未来至少没有风险

。

本小结,我们从

城镇居民人均可支配收入

的角度入手,即家庭现金流的角度入手,看一下一个典型的城市家庭的支出结构,并基于此数据得到结论:

中国整体的住房负担处于合理水平,但是对25-40岁年龄段的人口极度不友好

。这是由于快速城镇化和计划生育问题导致的,

城镇化的收益和成本在代际间的分配有巨大的不公平性问题

——这为行业未来发展带来了风险,是人口危机发生的重要因素。正是这种代际间的不公平性才导致了现在的问题——”房价贵“。俗话说法就是:

80后承担了改革的成本,但是却没有享受改革的红利

。

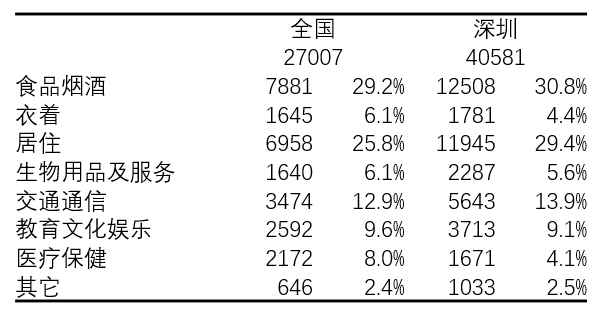

我们采样的数据是:全国平均数据,深圳数据。全国看两组数据:

这个数据是全国和深圳的城镇居民人均可支配收入中,支出的结构。2020年全国城镇居民人均可支配收入是40378元,深圳城镇居民人均可支配收入是64878元。从上表中可以看到,支出结构的比重基本一样,偏差比较大的主要是医疗和居住两项,和人口结构关系比较大。其中食品烟酒、衣着、交通通信3项算是刚需,占支出结构的比重合计48%左右。全国城镇居民人均可支配收入中的2/3基本当期消费掉了。

如果只看教育和居住两项,占比不算高。居住占城镇居民人均可支配收入的比重是17%,深圳的居住占城镇居民人均可支配收入的比重是18%。教育占比大约是在6.5%。

如果看全国平均数,居住的可负担性是非常好的

。即便是在深圳,居住的可负担性上来看,也基本是合理的,但是:

为什么会说房价贵呢

?

我们需要注意,中国的快速城镇化和计划生育导致的

代际公平

问题。全社会的居住支出占可支配收入的比重是17-18%,但是考虑到购房人的年龄结构,25-40岁的人(对应1981-1996年生人)合计规模约为3.3亿人左右,占总人口的比重约为24%,但是其居住支出占全社会的比重可能有50%(估计数据),

对25--40岁的家庭而言,其收入的1/3以上可能被用作居住支出

;另外就是子女教育问题,考虑到中国的课外培训等支出结构,虽然全社会平均来看,教育文化娱乐支出占城镇居民人均可支配收入的比重为6.5%,但是全社会教育文化支出的60%以上可能被中年夫妻承担,这个数字应该高于居住的占比,因为很显然这个年龄段的人是生孩子的主力。40岁以上人群的孩子基本都在高中和大学,大学的支出反而会小很多。如果人口占比24%,但是支出占比60%,那么

25-40岁的家庭支出中教育占比可能高达16.5%

。再考虑食品烟酒、衣着、交通通信3项算是刚需,占支出结构的比重合计48%左右,那么

这个家庭的储蓄率几乎是0%

,同时也根本

无力承担更高的房价、更多的子女数量

。我们通过深圳的一个简要案例估计一下这个数据是否合理。

深圳如果一个三口之家,则家庭的可支配收入是19.5万元/年(考虑城镇居民人均可支配收入的计算方法是家庭人口数,中位数更低)。这个数据和深圳平均10000出头的工资来看(中位数更低),基本对应的上——三口之家,两个工作,年平均家庭收入24-25万,剔除税收和社保后,到手收入差不多是19.5万元。按照上面的推测,其中6万元用作居住支出(月均5000的房租,深圳大约是小两居的水平,深圳居住需求主要依赖租赁解决,三四线城市主要依赖购买解决),单孩家庭一年有3万元左右用于子女教育和文化娱乐,月均2500元,考虑到深圳普惠园的价格水平,这个支出结构是合理的。其它:食品烟酒,衣着和交通合计消费10万元,月均8000,也算合理。这是一个深圳典型的三口之家的支出详情,基本符合我们常规的认知,和经验相符。上述家统计局数据的可信度非常高。

如此看来,“房价”并不高,至少从城镇居民可支配收入的角度来看,只是满足形式是多元的。可承担性一线城市和三四线城市没有太大的差别,并且低收入人群基本是纳入保障房序列。主要问题是“

代际分布不均

”。

目前是房子的价格贵,并不是居住需求贵——这里面隐含的是房屋的金融属性过强。原因:

城镇化的速度过快,人口因为计划生育下降太快(90s),进而导致

社会发展的成本和收益在代际间的分配存在重大的不公平性

问题。通过继承的方式,还有劳动力价格快速上升的方式,会实现代际间财富的再分配——发生这个过程的时候,面临的可能就是经济增速的下行和通胀的高企

。

4. 监管政策可能带来的风险

监管政策的机构主要涉及:央行,银监会,地方政府。央行和银监会互不统属,地方政府利益牵扯过深。央行和银监是垂直管理,地方是“一城一策”。

-

如果放开信贷有效,那必须是有需求——这个在一线城市和部分二线城市应该问题不大,但是这部分地区销售面积的占比不会超过10%。

全国90%的地区面临的是有效需求不足

——特别是过去几年的货币化棚改,消耗量大量的需求。信贷很难有效刺激这部分需求,

人口存量的缩减和外流是核心矛盾

。2016-2020年的表观需求主要是货币化棚改带来的。

-

如果信贷不开闸放水,但是地方政府各自为战,可能为了争夺有限的需求和流动性,大多数地区可能发生踩踏。比如哈尔滨的事情,可能会迅速抽干周边城市的有效需求,加速整体市场的崩溃。

-

在同一个三四线城市,可能存在

房价不贵但是负担重的奇怪现象

。比如长春,均价不足10000元,从全社会的角度来说,可能7成的市民是没感觉的,2005年前就城镇化了的,

换房的压力很小

。但是

新市民承担了过多的城镇化的成本

,必然会觉得

房价贵

。这必然会挤压人口生育,导致出生人口的大幅度下行。这

需要政府平滑这种社会发展过程中存在的特殊现象

,房产税,公租房,补贴等各种手段,必须要提上日程,否则会导致极大的长期问题,和未来需求断崖式下跌。这种现象的发生,非常有中国特色。目前可以考虑的方式是:

降低

首次购房

(注意不是存量意义的一套房)的首付,加大补贴,同时征收房产税用来做补贴

。但是

一个家庭只有一次机会,不管房子卖不卖

。

-

目前的信贷总闸门不能放开的前提下,如果政府出于卖地的诉求,以及拯救地产企业的思路,可能会针对新房加快房贷的进度。但是这必然会导致二手房的信贷规模快速的萎缩——这是一个一手房和二手房争抢流动性的过程。只能一定程度上缓解企业的流动性压力,但是二手房市场的快速萎缩,可能会导致居民财富缩水,影响消费。

-

虽然现在地产企业不拿地,但是可以预见的是

未来5年的供应量可能接近80亿平米

,但是1998-2020年城镇一共才消化了183亿平米的商品住宅,这次库存的累积和去化问题,如何解决,是需要地方政府想办法的事情。

放水无法解决人口带来的长期需求不足问题

。

-

土地是个大问题,全国绝大多数城市面临的问题是:

土地财政

。如果地真的卖不动,那么必然需要给地方政府提供一个同等数量级的财政来源,目前来看除了房地产税之外,几乎没有可靠而稳定的来源。而且一旦开征,比例不会很低——毕竟目的是为了解决地方政府的财政赤字问题,这和房价无关。

-

人口本来是个长期变量,但是可能机缘巧合之下,变成一个短期的剧烈影响。

以上是我们对目前监管政策的可能选项的一个分析,整体而言目前的政策存在风险,如果不能及时纠正,未来的风险可能会比较大。

5.恒大事件的概述

就恒大的问题,以及其背后所隐含的信息做如下分析,下一篇文章再对恒大的财务技巧做一个详细的分析: