关注“集币在线”,与18万钱币爱好者一起分享藏币乐趣

在我国的金币市场中“老精稀”一词耳闻能详。

特别是在这次市场调整中“老精稀”板块也经受了市场洗礼,它们的市场表现牵动着不少收藏投资者的心弦,成为人们经常议论的热点话题之一。

市场在发展,时代在进步。

如何从市场实践出发,在充分肯定“老精稀”板块市场价值优势的基础上,外延更多的现代贵金属币精品,构建更加包容的精品概念,厘清它们的价值基因和市场定位,对更好和更全面挖掘我国现代贵金属币精品具有一定意义。

所谓“老精稀”概念由民间提出,是指在我国金币市场中发行时间在1999年之前、发行量相对较少且文化艺术价值较高的精品。市场人士对“老精稀”板块的内部结构已有不少讨论,尽管还存在一些小的意见分歧,但是总体上已经得到普遍认同。关于“老精稀”板块的界定标准,笔者在《中国现代贵金属币文化艺术价值问卷调查分析报告》第二部分第六章第五节中进行了试探性研究,可供参考。

众所周知,自2011年8月至今我国金币市场经受了一次深度调整,在这次调整中“老精稀”板块的市场表现如何?

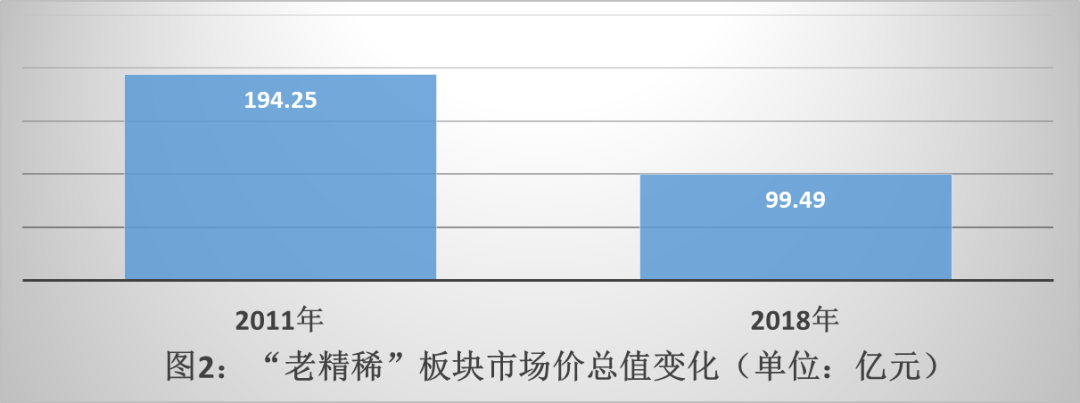

1.首先从“老精稀”板块的自身表现看(图2),这个板块的市场价总值从2011年的194.25亿元下降到2019年中期的99.49亿元,下降幅度48.78%,已有接近一半的市值蒸发。

2.“老精稀”板块是整个现代贵金属币的组成部分之一,那么这个板块在整个现代贵金属币中的相对表现如何呢?

我国的现代贵金属币由投资币和纪念币构成,“老精稀”板块是纪念币板块中的一部分。图3是扣除发行增量后(简称2011年大盘)“老精稀”板块分别与现代贵金属币大盘和纪念币板块价格变化幅度的对比数据,对比的时间区间是2011年至2019年中期。

如图3所示:①2011年大盘市场总值下跌43.95%,整个纪念币板块下跌53.20%,“老精稀”板块下跌48.78%。②在这次市场调整中,“老精稀”板块的下跌幅度高于整个大盘4.83%,低于纪念币板块4.42%。

3.“老精稀”币种虽属国家发行的法定货币,但它们本质上属于工艺或艺术类商品。与其它艺术收藏品市场对比,在这次市场调整中“老精稀”板块的整体表现如何?

目前在我国的艺术收藏品市场中尚未建立完整有效的动态价格评估系统。“老精稀”与其它艺术收藏品市场进行对比可以采用数据方法(目前这方面的数据十分有限)和定性方法。

从数据方法看,笔者仅采集到雅昌当代书画50价格指数(见图4)。

如图4所示,雅昌当代书画50价格指数在2013年达到上一次牛市峰值的3729.16点后开始下行,2018年录得2216.87点,与最高点相比下降40.55%。

从定性方法和市场监控的实际情况看,在这次市场调整中整个艺术收藏品市场的下行幅度远远大于雅昌当代书画50价格指数,很多艺术收藏品的细分板块已有接近70%的市值蒸发。

通过以上三组数据可以看到,“老精稀”板块在这次市场调整中确实跌幅不小,但是它不是特立独行的,而是与整个金币市场和收藏品市场的运行方向基本相同。在金币市场中“老精稀”板块的跌幅大于全部现代贵金属币,小于其中的贵金属币纪念币。在整个收藏品市场中,由于有贵金属价格做支撑,它的跌幅也不是最大的板块。

要想透析“老精稀”板块大幅下跌的诱因,首先应探明这个钱币板块在上一次牛市时上涨的动因。

收藏界的朋友都知道,为应对2008年的国际金融危机,国家投放了4万亿资金救市。在此背景下下,收藏品市场出现了一次数十年未见的牛市,书画、陶瓷、玉器、珠宝、木器、铜器和杂项等各种门类收藏品的市场交易价格迅猛上涨。仅从图4所示的雅昌当代书画50价格指数看,从2006年到2013年的市场峰值点,交易价格整体平均上涨3.90倍。这种收藏品市场的大环境是带动“老精稀”板块价格上涨的重要因素之一。

对于金币市场来说,除了受到整个收藏品市场大环境的激发,还有自身的因素积极配合。这些因素主要反应在国际贵金属价格在2006年至2011年期间的不断攀升,同时还有国内重大纪念币项目(奥运会和世博会)的积极拉动,形成了1999年以来我国金币市场的又一次牛市。作为中国金币的重要组成部分之一,“老精稀”板块自然成为推动整个金币市场牛市效应的重要力量。

1999年之前我国金币市场的发展还处于初始阶段,题材的选择还是一片处女地,优先大量开发一些与市场对接较好的优秀题材是理所当然的。另外受当时国内外环境限制,不少币种的发行数量较少也是必然的。再有当时的铸造设备与现在相比虽不先进,但造币企业和设计雕刻人员确实倾注了极大的辛勤和智慧,设计铸造出了一大批艺术精品。另外,在1999年之前我国的现代贵金属币以外销为主,随着国内市场逐步启动,存留在境外的“老精稀”币种开始逐步回流国内,但在2006年之前的市场环境下始终处于价值洼地。随着2006年之后国内收藏品市场和金币市场的快速启动,“老精稀”板块开始受到国内资本和收藏投资者的青睐,市场交易价格迅速拉升。例如“中新友好”1公斤金币从2006年的45万元迅速上涨到2011年的600多万元,上涨幅度高达13倍多。

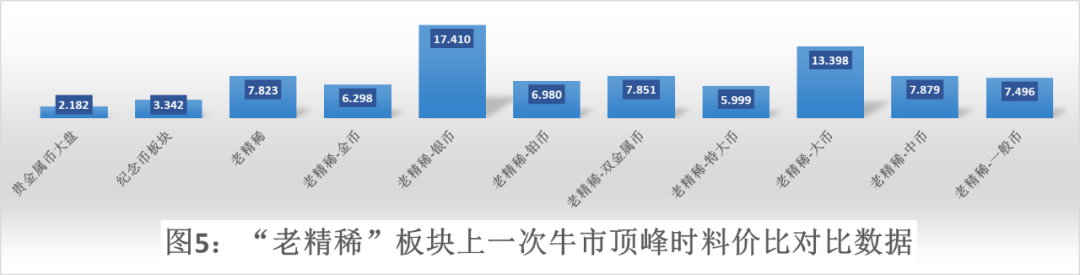

不可否认的是,“老精稀”板块在上一次牛市的市场表现一方面反应出市场的价值发现功能,同时也伴随出现较大的价格泡沫。图5是2011年时“老精稀”板块贵金属变动成本溢价率(俗称料价比)的分布图。

如图5所示,“老精稀”板块的平均料价比是“贵金属币纪念币”板块的2.34倍,其中的“老精稀银币”板块平均料价比与“贵金属币纪念币”板块相比更是高出5.21倍。人们还可以清楚记得,在金币市场的上一次牛市时,不少“老精稀”币种在数月时间内就会上张数倍。甚至在广州买一枚“老精稀”币种坐飞机到北京后,除去旅途费用之外还可以获取不菲的经济回报。事实证明,由于理性的收藏基础不牢固,加之疯狂的驱力效应和在一些歪理学说的蛊惑下,“老精稀”板块确实出现了比较严重的价格虚高。事实说明,过度投机不决定价值,只能诱发剧烈的市场价格波动。