事项

公司发布

2018

年年报,实现营业收入

137.56

亿元,同比增长

42.63%

,实现归母净利润

6.32

亿元,同比增长

8.16%

,归母扣非净利润

3.13

亿元,同比下降

38.69%

。公司全年经营活动现金流净额

17.08

亿元,同比大幅增长

62.37%

。

1

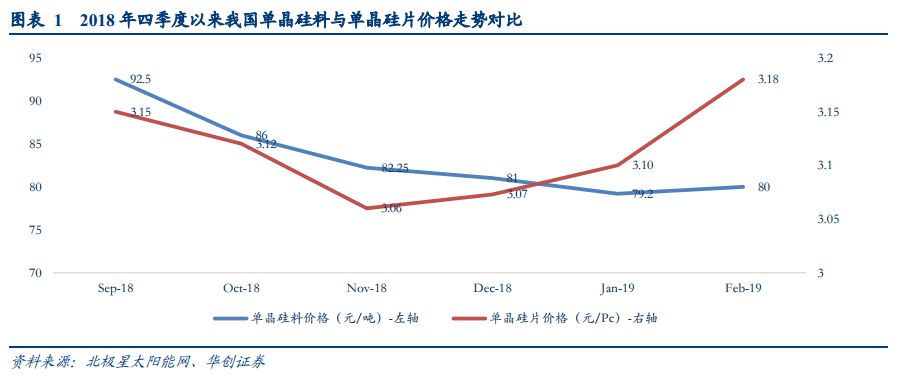

新能源材料业务:处于高速发展阶段,产能扩张,管理优化,业绩持续兑现

报告期内,公司新能源材料业务实现收入

120.92

亿元,同比快速增长

40.87%

,受

2018

年光伏硅片价格下降影响,公司新能源材料业务毛利率

16.35%

,同比下降

3.34

个百分点。

2018

年公司光伏硅片业务处于高速推进阶段,在光伏硅片行业价格趋势向下的背景下,收入实现逆势增长,充分反应了公司产品的竞争力和公司管理经营的强大执行力。目前公司四期及四期改造项目已全部达产,截至

2018

年末整体光伏硅片产能达到

25GW

。此外,公司通过引进管理优化、流程改造、精益制造等先进生产方式,持续推进内蒙古基地产能超过

30GW

。

2019

年

3

月,公司公布五期单晶硅片扩产计划,将单晶硅片产能进一步提升

25GW

,产能顺利落地后,公司将成为全球单晶硅片行业的第一龙头。

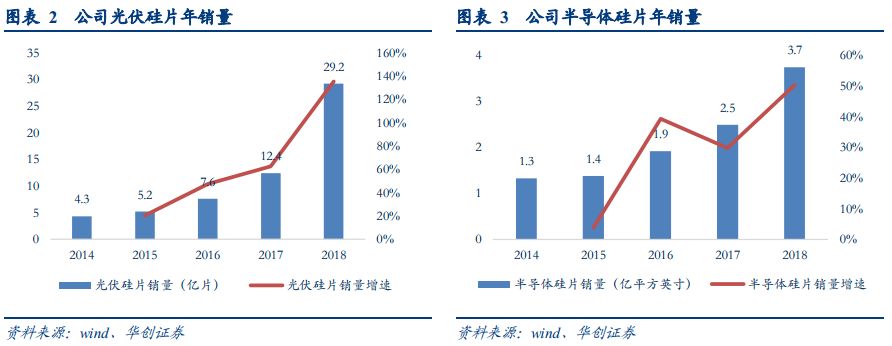

2

半导体材料业务:产能与客户持续拓展,推动业绩快速增长

报告期内,公司半导体材料业务实现收入

10.13

亿元,同比大幅增长

73.55%

,毛利率

30.08%

,相比去年提升

6.45

个百分点,盈利能力显著提升。

2018

年,公司抓住半导体行业快速成长的契机,快速推进客户资源储备。其中半导体

8

寸片自二三季度投向市场以来,产品质量获得客户陆续认证,年底天津

8

寸片产线即实现全面满产,推广效果显著。中长期来看,公司半导体

8

寸片、

12

寸片产能将分别达到

105

万片

/

月,

60

万片

/

月,同时随着下游客户对中环股份半导体硅片认证逐步落地,公司半导体业务将进入快速成长周期。

报告期内,公司销售、管理、财务费用分别为

1.7

、

5.8

、

6.2

亿元,同比分别增长

51%

、

65%

、

41%

。销售、管理、财务费用率

1.2%

、

4.2%

、

4.5%

,同比未有显著变化。

2018

年,因存货跌价准备影响,公司发生资产减值损失

1.90

亿元,相比去年增加

1.49

亿元。主要原因是光伏行业处在技术进步推动的成本下降过程中,公司生产经营中涉及的原材料、在产品、库存商品价值评估暂时下修。考虑到目前硅片环节在光伏产业链中的议价能力较强,中环股份作为光伏硅片的双寡头之一,有望维持较高的硅片售价。以中环股份

2018

年的存货周转率

6.77

来参考,若中环股份

2019

年一二季度硅片整体价格高于

2018

年四季度,或硅片价格降幅小于上游原材料价格降幅,则此前计提的部分资产减值损失大概率在

2019

年一季度或上半年产生部分冲回,或体现为对毛利率的正面效应,为公司利润带来正面影响。

4

盈利预测、估值及投资评级

预计公司

2019~2021

年分别实现归母净利润

13.75

、

23.61

、

29.31

亿元,考虑到

公司实施增发后股本增加,备考

EPS 0.49

、

0.85

、

1.05

亿元,对应

PE 24

、

14

、

11

倍,给予公司

30

倍目标估值,对应股价

14.81

元,维持“强推”评级。

5

风险提示

光伏及半导体硅片降价;公司半导体大硅片项目推进低于预期。

附表: