2017年1季度宏观经济数据超出预期,但对于经济增长的可持续性,各方仍存不同观点。

一种观点相对谨慎,比如中国金融四十人论坛(CF40)高级研究员张斌提出了“景气周期下半场”的观点。CF40成员、清华大学苏世民学者项目主任李稻葵,高盛私人财富管理中国区副主席暨首席投资策略师哈继铭,CF40·青年论坛会员、光大证券首席经济学家徐高等人也认为,依靠地产投资拉动的超预期增长不可持续。CF40特邀成员、中泰证券首席经济学家李迅雷从流动人口数量和货币增速回落的角度分析认为经济将继续回落(详情参见今日第二条微信)。

CF40特邀成员、中金公司首席经济学家梁红等人则相对乐观,认为中国的经济复苏很可能仍处于早期阶段,未来有望持续。梁红等人在文章中分析,经济复苏的启动得益于自2015年年中以来货币和财政政策的显著放松,而复苏早期在房地产、汽车和上游行业等领域表现得最为鲜明。然而,随着企业现金流和就业情况改善、外需回升,经济复苏范围逐步扩大,本轮复苏的持续性也在上升。

因此,梁红等人认为,政策退出宽松、或是政策“紧缩”也很可能尚处于早期阶段。政策退出宽松旨在矫正(相对于经济周期而言)过度的政策刺激,而不是压制经济增长。因此,政策变化的节奏往往会是渐进的,先从货币条件的适度紧缩开始,而财政政策的调整通常要晚得多。

此外,最近有关金融去杠杆的节奏问题也争论颇多,有一种担心是,通过加强监管来清除过高的“金融杠杆”可能会导致实体经济增速大幅下滑。对此,梁红等人表示,尽管需要密切关注可能的下行风险,但目前的政策环境下,重演类似2013年“钱荒”的可能性不高。今年金融领域的“整治行动”可能会打击过度杠杆化的套利交易,但不太可能波及实体经济。

从周期波动的角度来看,宏观政策的及时调整是保持经济增长可持续性的重要条件。梁红等人据此认为,目前的货币和财政政策的调整均有助于延长本轮经济增长的时间。

梁红等人在文章最后肯定了深化改革的成效:“虽然市场普遍认为中国仍需要实施大刀阔斧的结构性改革才能够稳定经济增长,但我们认为,中国近年来已经在改革上实施了不少举措,一些新的‘改革红利’已经隐约可见。”

2017年1季度宏现经济数据超出预期,但市场仍然对经济增长的可持续性存有不少疑虑。虽然大多数分析师并未能预见到2016年4季度以来经济增长的明显加速,但有趣的是,不少人已判定2017年1季度是本轮复苏的“顶部”,暗示或明确表示近期经济增长将大幅放缓。与此同时,央行退出货币宽松的立场变得更加明确——今年1季度央行两度上调 7天回购操作利率,同时监管机构开始加大银行表外去杠杆的力度。这些政策也加剧了市场对经济增长可能会受到负面影响的担忧。

我们认为,中国的经济复苏很可能仍处于早期阶段,未来有望持续。自2011年年末以来,中国经济增长持续放缓,于2015年4季度见底(名义GDP同比增长6%); 2016年上半年经济增长开始逐步企稳回升,4季度以来明显加速。经济复苏的启动得益于自2015年年中以来货币和财政政策的显著放松,而早期的复苏在房地产、汽车和上游行业等领域表 现得最为鲜明。然而,随着企业现金流的改善、就业活动回暖、以及外需的回升,经济复苏范围逐步扩大,本轮复苏的持续性也在上升:

1.企业盈利、现金流和偿债能力均出现明显改善,支撑制造业在经历了长达4〜5年的资本支出收缩之后,开始新一轮资本支出扩张周期(图表1和图表2)。

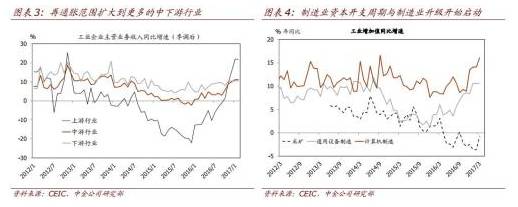

2.企业利润回升传导至更多中下游行业,其收入增长、利润率也有所改善。我们注意到,随着资本支出的回升和制造业升级的启动,机械和IT设备行业增速自2016年4季度以来明显上升(图表3和图表4)。

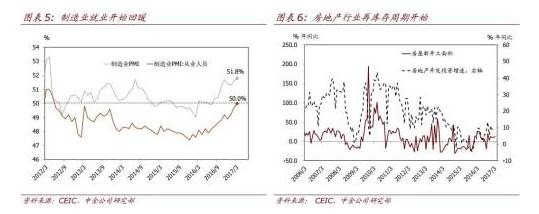

3.制造业就业也开始回暖,为消费需求回升助力(图表5)。

4.此前强劲的房地产销售令许多热点城市房地产库存大幅下降,房地产行业存在再库存需求(图表6)。

5.消费需求保持旺盛(图表7)。

6.外需环境也有望对本轮复苏继续提供有利的支持(图表8)。

因此,政策退出宽松、或是政策“紧缩”也很可能尚处于早期阶段。政策退出宽松旨在矫正(相对于经济周期而言)过度的政策刺激,而不是压制经济增长。因此,政策变化的节奏往往会是渐进的,先从货币条件的适度紧缩开始,而财政政策的调整通常要晚得多。此外,财政宽松往往会逐步从增加支出转向减税,因为与增加支出的政策相比,减税政策的 落实往往需要更长的时间。

1.尽管央行自2016年8月以来两次上调7天回购利率,但实际利率仍然处于非常低的水平,对经济增长不构成制约(图表9)。

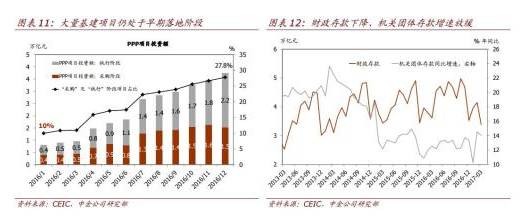

2.虽然今年政策性银行债等准财政负债的新增规模可能会有所缩减,但总体财政政策或将仍然维持宽松,考虑到1) 以去年准财政大幅扩张为支持的大量基建项目仍处于早期落地阶段(图表10和图表11); 2)服务业营改增和新一轮减税措施预计将在2017年实现减税降费4,500~5000亿元;以及3)财政存款下降和机关团体存款增速放缓表明政府在盘活存量财政资金方面正取得较为明显的进展(图表12)。

3.同时,货币流通速度开始上升。也就是说,在信贷增长犮亦进一步提速的情况下,经济增长也可能继续加快(图表 13)。我们的确看到,今年以来杠杆率开始平缓甚至有望回落(图表14)。在企业层面,资产周转率也开始加快,同时应收账款比率下降(图表15和16)。

通过加强监管来清除过高的“金融杜杆”是否会导致实体经济增速大幅下滑?金融监管加强是近期债券和股票市场表现疲弱的原因之一。尽管需要密切关注可能的下行风险,但我们认为目前的政策环境下,重演类似2013年“钱荒”的可能性不高。主要是由于1)监管机构之间的政策协调已经明显改善,央行会及时注入流动性以保持市场稳定;以及2)目前国内外经济环境均在改善之中。因此,今年金融领域的“整治行动”可能会打击过度杠杆化的套利交易,但不太可能波及实体经济。

投资者应该如何看待经济增长的可持续性?我们认为,从周期波动的角度来看,宏观政策的及时调整仍然是关鍵。换句话说,随着经济复苏,政策制定者应及时采取行动,以防止经济过热。从这个意义上讲,目前的货币和财政政策调整均有助于延长本轮经济上升周期的可持续性。中国过去宏观调控的经验表明,及时的政策调整对于防止需求过热和投资的 “大起大落”大有裨益。

中长期来看,经济持续增长的关键仍在于提高生产力,而这一点需要多年的观察才能证实或证伪。虽然市场普遍认为中国还需要实施大刀阔斧的结构性改革才能够稳定经济增长(也有观点认为,由于人口结构或其他结构性缺陷,中国经济的大幅放缓将不可避免),但我们认为,中国近年来已经在改革上实施了不少举措,一些新的“改革红利”已经隐约可见。 例如,2013年反腐行动的开展导致许多高端消费品(如茅台酒)需求大幅下滑,但在大众消费升级需求的驱动下,这些高端消费品自去年底以来已恢复正增长。 “同样的产品,不同的消费者”一一在去除了与腐败相关不可持续的需求之后, 目前消费升级带来的需求则更具有持续性。

很少有人质疑中国私人部门的投资效率,但市场仍然对政府主导项目的投资回报率抱怀疑态度。本轮基建投资的效率仍有待未来几年的观察,但与2009年的大规模基建投资相比,本轮投资过程的规划更加完善,市场化程度更高。此外, 2013年以来的大力反腐有望显著减少政府主导投资中的“跑冒滴漏”现象。

综上所述,我们认为本轮经济增长周期很可能比市场预期的更具有持续性一一政策退出宽松未对经济增长的势头造成制约,而国内制造业资本支出扩张和全球经济复苏均有望继续。短期来看,我们将密切关注调整后社融增速和加权平均融资成本的变化,以衡量货币退出宽松对经济周期的潜在影响。中长期来看,我们将继续关注中国投资收益的变化,以评估本轮信贷和投资周期的效率。

互动话题:你如何看待中国经济?是步入新的增长周期,还是见顶下行?

近期文章精选:

那些人民币汇改之争,到底在争些什么?

管涛:对经常项目顺差和外汇储备去向等问题的进一步澄清