4

月

17

日傍晚

6

点半左右,央行突然宣布降准!

其具体内容是:

从

2018

年

4

月

25

日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率

1

个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(

MLF

)。

在宣布这个大消息的同时,央行还搭配了一个“答记者问”,透露了更详细的信息:

1

、此次降准针对的是大中型银行,也就是存准率在

17%

和

15%

的银行;

2

、此次降准将释放

1.3

万亿的流动性,其中

9000

亿元用来替代尚未到期的“中期借贷便利(

MLF

)”,多出来的

4000

亿资金“大部分增量资金释放给了城商行和非县域农商行”。

3

、目的:置换

MLF

使商业银行付息成本有所减少,有利于降低企业融资成本;释放

4000

亿元增量资金,增加了小微企业贷款的低成本资金来源。

4

、此次降准不意味着央行货币政策取向发生了变化,未来仍然坚持稳健中性的货币政策。

那么问题来了:央行降准的真实目的到底是什么,会对股市和楼市产生哪些影响?我的看法如下:

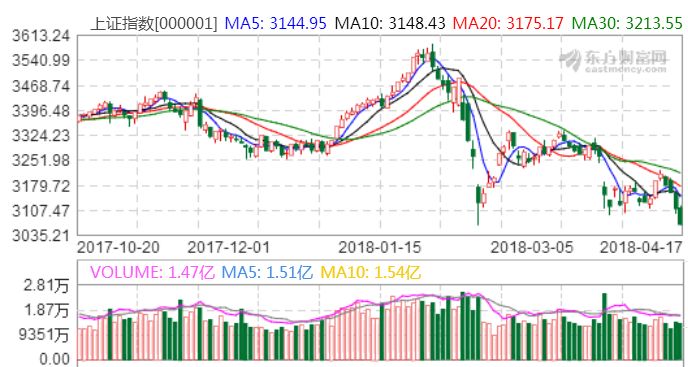

第一,此次降准的首要目的,是拯救摇摇欲坠的股市。

上图是近期上证指数走势图,可以看出在过去

4

个交易日上证指数大跌了超过

120

点,目前为

3066.8

点。

如果不出利好,在俄罗斯遭遇股汇债三杀、香港打响“港币保卫战”、中美贸易战进入“比狠阶段”等因素影响下,不需要一个交易日就可以跌破

3000

点,砸破政策底。

到那时,俄罗斯被金融战“击倒”的情况就会出现在中国。中国刚刚宣布的

BAT

回归、独角兽上市,启动印股票的时代等等,都将泡汤。

第二,此举也有拯救银行的意味。

2018

年是实施《商业银行资本管理办法(试行)》过渡期的最后一年。在

2018

年年底之前,各家银行都需达到巴塞尔协议

III

的资本要求,即“系统重要性银行(工农中建交)的核心一级资本充足率、一级资本充足率和资本充足率不能低于

8.5%

、

9.5%

和

11.5%

,非系统重要性银行(其他银行)不能低于

7.5%

、

8.5%

和

10.5%

”。

也就是说,今年银行很缺钱,很多银行都要补充资本金。此外,今年还是中国银行业对外开放的关键年份,大量的外资银行将开始全面进入中国。央行宣布降准,并置换

9000

亿的“中期借贷便利”,可以降低银行的成本。

2014

年

6

月中国外汇储备见顶之前,由于要不断收购涌入的外币(顺差或者热钱),央行被迫大量发行人民币。为了防止出现严重通胀,所以不断提高银行存款准备金率,冻结了大量资金。

中国大型银行的准备金率一度达到过创纪录的

21%

,在全球都是罕见的。

后来外汇占款下降,这时候央行就应该不断“降准”,以释放基础货币。但从

2015

年

10

月以后,央行就不再轻易降准,而是通过“中期借贷便利(

MLF

)”和“抵押补充贷款(

PSL

)”两种渠道放水,这就需要银行提供抵押物,利率比较高。比如