火电行业“供给侧改革”始于二十世纪八十年代,“十二五”末之前火电去产能都以减少存量形式为主;2014年,火电审批权下放地方使得火电行业开始大规模投资建设,“供给侧改革”变得日益重要,“十三五”期间开始执行“减存控增”的政策。

火电行业“供给侧改革”始于二十世纪八十年代。1999年,国务院办公厅转发国家经贸委《关于关停小火电机组有关问题意见的通知》,标志着关停工作的正式启动。到2002年底,全国已累计关停小火电1,500万千瓦,但随着“十五”期间电力供需形势趋紧,2002~2004年甚至出现严重“电荒”现象,保障电力供应成为相关部门首要任务,关停小火电的工作出现放缓。

2004年,国家发改委出台了《节能中长期专项规划》,明确指出电力工业要大力发展60万千瓦及以上超(超)临界机组,提出“以大代小”、“上大压小”和小机组淘汰退役的规划方向。2005年8月,国家发改委公布于2010年之前要关停的小火电机组,容量合计534万千瓦。整体来看,“十一五”期间,全国“上大压小”、关停小火电机组7,682.5万千瓦,远超5,000万千瓦的关停目标。

2012年8月,国务院印发《节能减排“十二五”规划》,明确提出淘汰小火电2,000万千瓦。2014年10月,国务院发布《政府核准的投资项目目录(2014年版)》,提出火电站由省级政府核准,增强了各地方电力项目建设的自主权,火电机组开始大规模建设,2014年及2015年火电行业投资同比增长均超过20%。

但同期经济增速下滑,用电需求增长有限,2015年全年用电量增速仅0.5%;以2013年的火电设备平均利用小时数5,012为基准计算,2016年火电装机容量至少存在15%的过剩。因此,在需求增速下滑及装机增速不断提升的背景下,火电利用小时数处于不断下降状态。国家连续出台相关政策措施化解煤电行业潜在的日益加剧的产能过剩风险。2015年4月,国家能源局出台《关于下达2015年电力行业淘汰落后产能目标任务的通知》,要求全国范围在年底前淘汰423.4万千瓦落后小火电机组。整体来看,“十二五”末之前火电去产能都以减少存量形式为主,在技术进步的大背景下,逐步、分批淘汰落后产能。

2016年开始,国家在继续对存量装机控制的基础上(2016年计划淘汰煤电装机容量491.8万千瓦),对火电行业开始进行增量控制。2016年3月,国家发改委、能源局发布《关于促进我国煤电有序发展的通知》,首次提出建立煤电规划建设风险预警机制、严控各地煤电总量及新增规模、加大淘汰落后产能力度,“取消一批、缓核一批、缓建一批”煤电项目。

同期,国家能源局《关于建立煤电规划建设风险预警机制暨发布2019年煤电规划建设风险预警的通知》,设定了红色、橙色、绿色三个等级,红色区域不允许新建煤电项目,将除江西、安徽、海南、湖北外的省区均列入红色区域;同年9月,国家能源局出台《关于取消一批不具备核准建设条件煤电项目的通知》,其中包含一份煤电项目“取消一批”名单,涉及装机容量达1,240万千瓦;2016年末,《电力发展“十三五”规划》指出,“十三五”期间,将取消和推迟煤电建设项目1.5亿千瓦以上,淘汰落后煤电机组2,000万千瓦,合计相当于规划新增容量的80%以上,控制增量方面力度较大。

2017年,国家对火电继续实行“减存控增”的政策限制,《政府工作报告》中将去产能范围扩大到煤电领域,提出2017年“要淘汰、停建、缓建煤电产能5,000万千瓦以上,以防范化解煤电产能过剩风险”。减少存量方面,《关于下达2017年煤电行业淘汰落后产能目标任务(第一批)的通知》在继承855号文淘汰标准下添加了“设计寿命期满且具备关停条件的现役30万千瓦级纯凝煤电机组”,进一步扩展了淘汰范围。

控制增量方面,国家继续发布2020年煤电规划建设风险预警的通知(除江西、安徽、海南、湖北外的省区均列入红色区域的预警);8月份,16部委联合发布《意见》,并同时出台了各省(第一批)煤电机组关停、停建及缓建名单,要求“‘十三五’期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上”。

按照2017年《政府工作报告》,2017年煤电要淘汰、停建、缓建煤电产能5,000万千瓦以上,其中“停建、缓建”规模占主要部分。因此,“十三五”期间火电政策继续维持“减存控增”的原则,且控制增量为重点,与煤炭、钢铁行业去产能的特点存在区别。此外,截至2016年末,煤电已投产规模为9.43亿千瓦,根据《电力发展“十三五”规划》“到2020年末,煤电投产规模不超过11亿千瓦”的要求,新增煤电空间只有1.57亿千瓦。

但根据《经济参考报》对国家能源局主任努尔·白克力采访,2017年初纳入规划、核准、在建煤电装机规模约3亿千瓦。因此,预计未来新的煤电项目很难获批,部分未批先建的煤电项目风险较大。

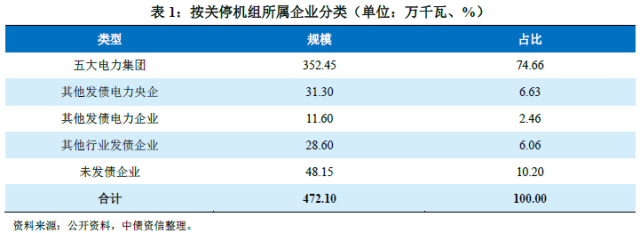

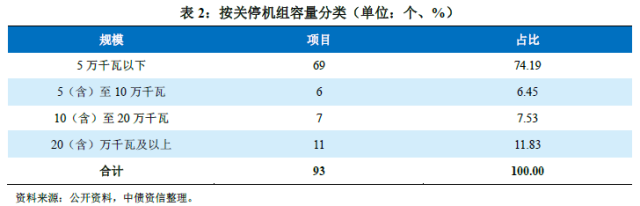

关停项目以五大电力集团项目为主,以5万千瓦以下的小规模机组为主且区域分布主要集中于华北地区;停建项目集中度远低于缓建项目集中度,停、缓建项目已投资进度及影响程度整体偏低,但其中不乏已投产、已投资进度高于50%的企业。

1、关停项目特征

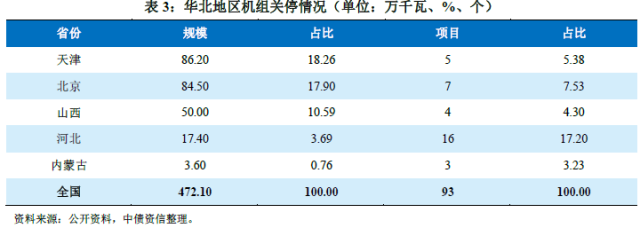

涉及关停的项目共22个,93台机组,装机规模共472.13万千瓦,涉及29个发债企业。

2、停、缓建项目特征

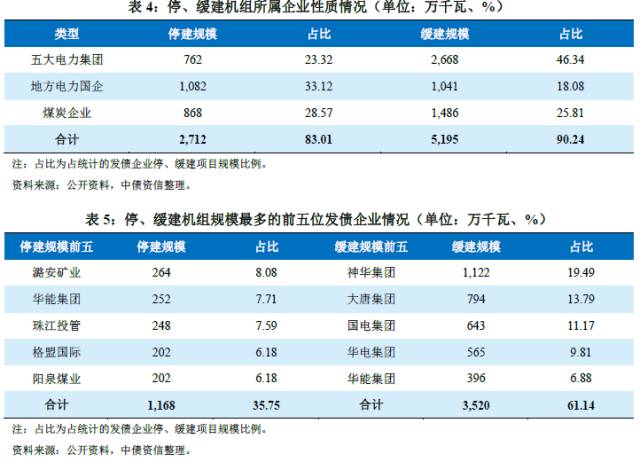

涉及停建的项目共33个,装机规模共4,172万千瓦,涉及30个发债企业,已投资超过247亿元;涉及缓建的项目共62个,装机规模共6,331万千瓦,涉及38个发债企业,已投资超过584亿元。

停建项目集中度远低于缓建项目集中度。停建项目中,五大电力集团(国电集团无停建项目)、地方电力集团与煤炭企业项目规模占发债企业停建规模比例分别为23.32%、33.12%与28.57%,整体分布较为相近;缓建项目中,五大电力集团项目规模占发债企业缓建规模的46.34%,超过地方电力集团与煤炭企业之和。具体企业方面,按机组所属企业来看,企业涉及停建项目规模均在300万千瓦以下(信发集团涉及项目594万千瓦,但公司无公开债务),而涉及缓建项目规模最高的企业神华集团为1,122万千瓦,远超第二名大唐集团。从前五位发债企业来看,停建项目规模前五位占总发债企业规模仅35.75%,而缓建项目规模前五位占总发债企业规模达到61.14%。