版权:作者 暴哥 来源 暴财经(ID:icaijing123)

惊叹!全球1650万顶级富豪竟都在卖房炒股!

究竟如何在物质上(非精神层面)成为一个富人?

这个问题其实没什么意思,但又确实有点意思。说它没意思是因为,很多读者朋友肯定觉得,废话,要是知道财富密码,早就成富人了,成了富人这就不是一个问题了;说它又确实有意思是因为,正因为大部分人没富起来,所以才想知道如何富足。

兜了一圈,如何成为富人,这个问题好像成了摩比斯环,又回到了原点。

那么,成为富人,这个难解之谜,是不是就毫无规律可循呢?

暴哥以为或许还是有一些规律性的东西可供我们参考,起码从投资的角度来说是这样。

俗话说思想决定行为,这个规律性的东西尽管最终是体现在结果上(也就是财富增长),但本质上起源于思想。这个思想暴哥称之为是富人思想。

什么是富人思想呢?暴哥此前在文章中其实有过涉及,就是无论你有钱没钱,都应该以富人的思维来进行资产的配置,尽可能的让资产的收益最大化,让风险减少,而不是逆势而为,死钻牛角尖。

最近凯捷咨询发布的一个报告就为我们粗略的描绘出富人在投资层面的共性,或者说一种富人思想。

我们先来看看整体的结论:

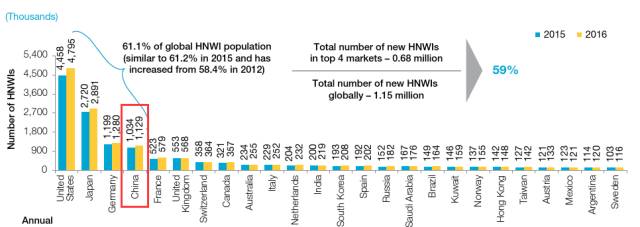

根据凯捷《2017年全球财富报告》,2016年全球高净值人数增长了7.5%,(超远世界GDP的平均增长速度)总人数已经达到1650万人,创历史新纪录。

其中美国、日本、德国、中国、法国在高净值人数方面排名前五,中国高净值人群为130万,仅次于美国、日本和德国。

从拥有财富的规模来看,这1650万人目前拥有财富63.5万亿美元。凯捷还预测,到2025年,全球高净值个人拥有的财富总和将突破100万亿美元。

(所谓“高净值个人”,指的是那些资产价值(除主要住所之外)至少为100万美元的富豪。这里要注意,高净值人群的资产中不包括自住房,中国北上广深不少人住在价值不菲的房子里,但没有其他可供投资的资产,因而并不算在高净值人群。这一点要明确,不然可能和大家的印象不一致。)

那么这些高净值人群是怎么实现财富快速增长呢?

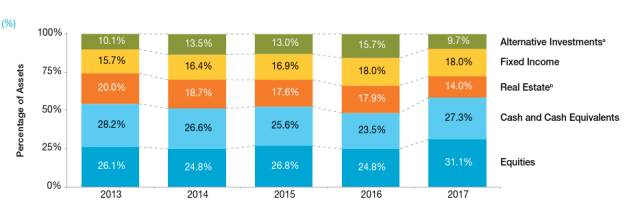

从凯捷提供的高净值人群资产配置变化中可以一窥端倪。

高净值人群资产配置变化

可以看到,2015年到2016年,富人投资最大的变化在于降低了股票、现金(等价物)的配置,提高了房地产、固定收益类产品、以及大宗商品等投资。

尽管现在有点后事之师,但是2016年房地产确实是全球大涨、商品也是。而股票则相对表现一般。

2017年上半年又如何呢?

截止前两个季度,高净值人群中股票投资的比例大幅度提升,从24.8%提高到31.1%;现今及其等价物也大幅度提高,从23.5%提高到27.3%;降幅最大则是房地产资产配置以及商品等其他资产配置。

上述资产配置变化,如果我们拆分为不同地区,那么会发现符合不同市场走势的资产配置结果。

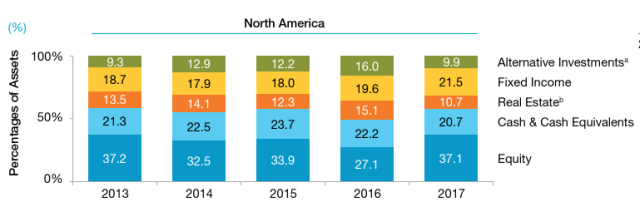

比如,美国股市2017年大涨,三大股指连续多次创历史记录。在这种市场氛围中,高净值人群股票投资比例大增,相较于2016年提高了10个百分点,这是非常恐怖的数字。而房地产和商品等其他投资则大幅下降,降幅分别为4.4%和6.1%。

北美地区

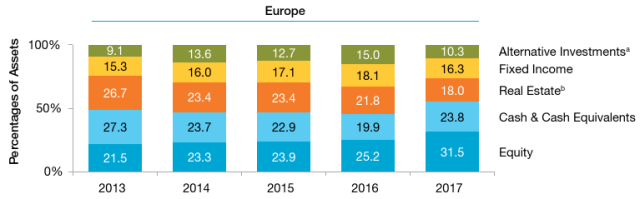

欧洲股市近期的表现也还不错,但相较于美国股市要差一些,所以股票投资的表中提高幅度也相较于美国要低一些,不过仍然很可观,2017年前两个季度一共提高了6.3%;

欧洲地区

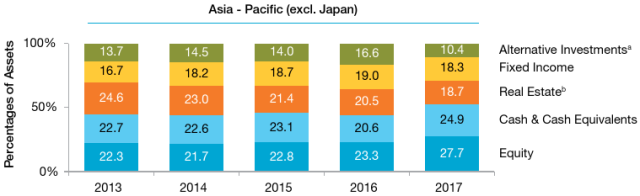

而我们中国所属的亚太地区则表现出自己的特色。香港、日本等多地股市连创新高,股市投资的比重自然也是节节攀升,2017年前两个季度一共提高4.4%。房地产投资尽管也在下降,但是相对美国和欧洲卖房炒股的比例人数要少得多,2017年前两个季度,房地产投资的比重降低1.8%。同期欧洲和美国同侪为3.8%和4.4%。

亚洲地区

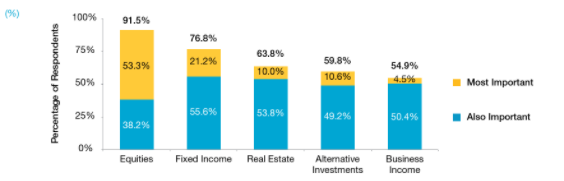

凯捷咨询调研高净值人群后,得出以下结论:

2017年,53.3%的高净值人群表示,股票投资是最重要的财富增长配置方式;固定收益排第二,为21.2%,房地产第四仅为10%;

对于资产贡献重要性排名

未来又会如何?

2017年已经过去十个月了,想必富人们的资产配置又会有新的变化,尽管我们无法时时的掌握具体数据,但可以用富人思维揣测一番。

投资传奇加哲学家索罗斯曾经说过,真正要赚的其实是泡沫的钱。泡沫的形成其实是一种预期加上自我强化机制,比如特朗普上任时,对于他的施政预期、放松金融监管预期让美股大涨。而美股的大涨又加强了上涨的预期,并令更多参与者入市,继续推动这种预期,最终成为一个自我强化的正循环。

正向循环和负向循环其实一样,当越来越多的人预感股市难以为继的时候,就会卖出手中的股票,股市从上涨转为下跌,随着下跌的逐步扩大,人们的预期更加悲观,抛售的人也开始增多,最终就变成逆向循环。

这两个过程常常处于卡尼曼所言的非理性,即过于乐观导致的过高上涨,过于悲观导致的过快下跌。对于高净值人群来说,他们常常是在乐观情绪渐浓时,逐步减仓,在悲观情绪增多时逐步加仓,始终在非理性中保持着一份理性。

对现在而言,不同地区的市场有所不同,美国等发达国家的股市,在暴哥眼中越来越接近调整,楼市也是这样,因此或许高净值人群会逐步的扩大现金及等价物的比重,降低股市和楼市的比重,而股市的降低比例或许又要高于楼市;

而我们亚洲市场,可能从趋势上来说和欧美发达国家整体类似。但就局部结构而言,股市的降低幅度要低于欧美国家,楼市的降低幅度要高于欧美国家。

那么中国呢?

从市场各方面博弈的现状来看(包括政府、投资者等多方力量),股市目前是相对比较乐观的,因为各方做多的情绪和力量更浓,更容易形成一致性的预期和合力,不过这个合力会随着股市的上涨而逐渐衰减,从过程来看,如果上涨不快,那么慢牛走起,时间拉长绝对是好事,如果太快那么对谁都不是好事,离场的日子也就越快到来;

而楼市(从投资的角度来看),显然多空博弈激烈,这种情况下,短期而言,楼市除了潜在的稳定和下跌,基本看不到合适的买点。

此外,随着利率的走高,人们对于持有现金和固定收益率产品的偏好,也会让资金进一步向这两方面流动。

一份价值200万亿美元的楼市真相!

近期,关于楼市的话题可能大家已经有些麻木了。不过其实还是有一些问题值得我们长期思考,比如说作为最大的发展中国家和人口第一大国,在我们的印象里,常常主观地认为现阶段中国楼市在全球独占鳌头,那么究竟是不是这样?中国的房地产市场在全球究竟是一个什么位置?中国楼市又是不是那么特殊,完全独立于全球楼市的发展格局呢?

今天,暴哥打算和大家一起简单的探讨一下上述问题。(这些问题如果深究起来,其内容绝对可以编撰成书,但暴哥没有这等能力和精力,在公众号中只得通过一些简单的分析对比,给大家抛砖引玉一番)

全球楼市大PK

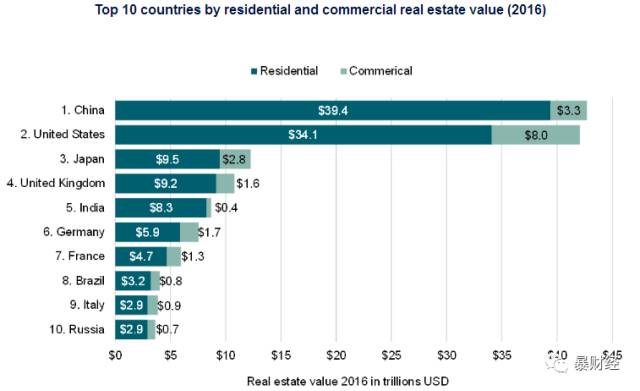

根据全球领先的房地产服务商Savills,近期发布的全球楼市简报,2016年全球楼市的规模已经超过200万亿!其中占比最大的是居民住宅,占到全部份额的84%,达168万亿美元。

在全球楼市中,价值最高的十个国家依次是:中国(42.7万亿美元)、美国(42.1万亿美元)、日本(12.3万亿美元)、英国(10.8万亿美元)、印度(8.7万亿美元)、德国(7.6万亿美元)、法国(6万亿美元)、巴西(4万亿美元)、意大利(3.8万亿美元)、俄罗斯(3.6万亿美元)。

从Savills提供的数据来看,中国楼市的整体价值和美国旗鼓相当,都在42万亿美元左右,中国居民住宅价值更高约为39.4万亿美元,而美国的商业地产价值更大,约为8万亿美元。所以从这个意义上来说,中国的楼市还远没有到买下美国的地步。

以上述楼市价值规模为基础,结合各国官方提供的宏观经济数据,我们会得出一系列很有意思的结果。

真相惊人!

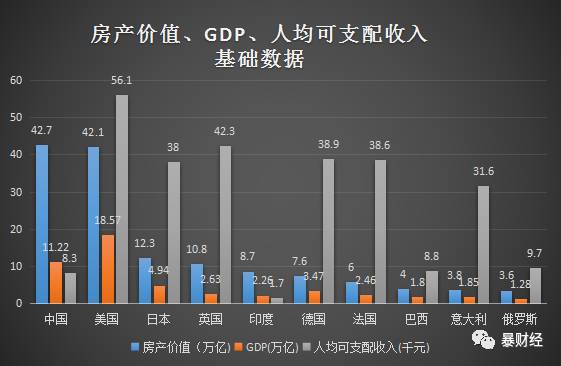

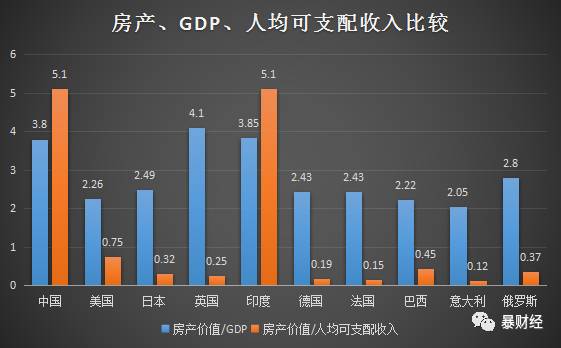

各国房地产价值、GDP、人均可支配收入等基础数据

房产价值/GDP、房产价值/人均可支配收入(都以换算为同样的数量级,在此忽略单位,以绝对数字作对比)

一、从房产价值和GDP之间比值来衡量,GDP排名前十名的国家合理水平是2.5左右。除了中国、印度和英国都符合这个水准,而中国和印度比值是3.8,英国最高是4.1。

这个结果很有意思,划分出来两个档次:中国、印度、英国一档;其他国家一档;

二、从人均可支配收入和房地产的匹配度来看,也可以分出两个档次,可以看到一般国家的比值都在1以下,德国、意大利、法国还不到0.2,美国高一些0.75;另外一个档次,又出现了两个国家,中国和印度,这次连数值都一样,都是5.1!

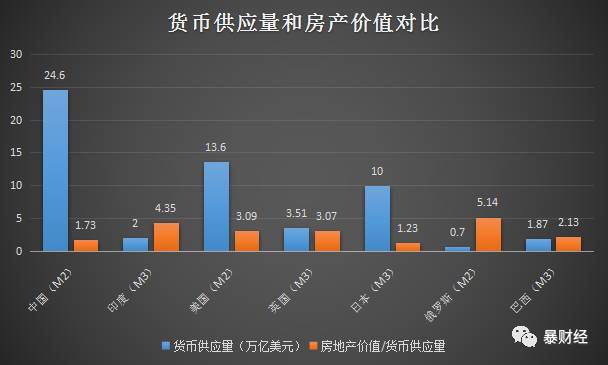

根据各国的广义货币数据(美国M3官方不提供,无法得到数据)

三、从货币的层面来说,结果也十分有意思。对于中国楼市大家可能比较熟悉,不少人认为是货币超发引起的楼市上涨。(这里不说不对货币和楼价谁是因谁谁是果做分析),只拿相关性来说事。

从货币供应的绝对数量上来说,中国、美国、日本排名前三。

但货币供应量的绝对数量高和房产价值的相关性的关系可能没有绝对数量那么突出。比如,相关性最强的而是日本,两者的比值最接近1,其次才是中国1.73,然后是巴西2.13;

此前和中国指标几乎都一样的印度在这个数据上出现了分析,房地产价值和广义货币供应量的比值关系居然达到了4.35,也就是说,印度国内货币供应规模远远不能解释其房价上涨的幅度。

和印度类似的有美国、英国、俄罗斯。

总结:

通过上面的分析,暴哥以为我们可以得出一些结论:

第一,中国和印度两个人口和发展中大国,在前面两个指标竟然获得了几乎一样的结果,说这是巧合似乎有点说不过去,应该认为这体现了人口超级大国和发展中大国在发展过程中的一个共性。

另一个角度,发达国家的房地产市场现阶段同样具备相似的共性,而英国和美国这两个金融市场最发达的地区有体现出其不同的地方,比如英国房地产价值和GDP比值和中国、印度相似。(大家知道印度、香港在历史上和英国的渊源,而中国的房地产市场又有借鉴香港的地方。因此这里面有或许有房地产市场的道路选择共性)

第二,货币供应量和房地产价值整体而言,从全球角度来说相关性不强,不像前两个数据那么有规律性。不过,英美相似,中国、日本相似,这可能体现出东方和西方在货币政策方面的一种差别,也表现出对于楼市的发展,货币供应量不同的贡献度。

当然,或许还要考虑外来资本对于英美发达国家的贡献,比如来自中国的资金到英美买楼等等,这可能也是这些地区货币规模对房产价值贡献度相对低的一种解释。

不过就整体而言,大家可以看到,我们的楼市并没有那么鹤立鸡群,超出全球楼市格局。

另一个角度!

此外,Savills还给我们提供一个角度来解读全球楼市,这就是换手率。

全球楼市价值前十名的换手率

关于换手率,我们常在股市中看到。解释呢,可以有很多,比如换手率低说明,交投清淡,人气不足。但对于处于涨停板的股票来说,换手率低则意味着一种惜售现象;对于换手率高来说,一方面说明人气旺盛,一方面又说明多空之间分歧严重。因此大家看到有的股票阶段性见顶,会伴随着短期超高换手率,此后就开始下跌;而有的股票则在连续超高换手率簇拥下快速大幅上涨。当然最终没有了这种持续性,下跌也就不远了。

那么对楼市而言是不是可以套用股市的逻辑呢?暴哥以为一定程度上可以。股市和楼市都是由追逐利益的人组成的,都可以看做是一个交易市场,因此本质上没有区别,但是,从Savills的数据也能看出来,即便换手率最高的美国,其换手率也不过6%,这种流动性差也反映出固定资产的固有特性,以及住宅作为一种人类基本需求的现实反映。

俗话说矮子里面拔将军,既然大家换手率都不高,那么在一个衡量水准内,所显示出的差异仍然具备说服力。

从结果来说,大家可以看到,整体而言,发达国家楼市换手率相较于发展中国(金砖四国)高出不少。

发达国家和发展中国家之间换手率的差异,暴哥以为可能有几个解释:

第一,金融市场发达程度的差异造成楼市交易本身的困难;

第二,城市化程度差异,造成发展中国家楼市出现惜售现象,大家仍然以居住为主(这也从某种程度上反映了发达国家目前存量房交易为主,换手率高,而发展中国家总会有大量新房入市,冲淡了换手率)

第三,从投资角度来说,发展中国家的居民可能更多的把住房当做保值的工具,因此持有期也长一些。

第四,从对待房子的心态来看,或许发达国家更为成熟,人们是随住随买,随行随卖,不会有过于依恋或者说过于看重房子未来资产属性的价值,实用性更强一些。

刚才说了整体,其实如果从结构层面来说,又有几个值得关注的地方:

同样是发达国家,英美的换手率确实比较高,结合英美楼市的涨幅来看,这种情况符合股市高换手和价格快增长的状况;而德国,也表现出高换手率也是有点让人意外的,因为大家都知道德国的楼市素来以稳健著称,中国目前也在把楼市的发展思路从英国的一元模式变为德国的二元体系。那么怎么解释,德国的高换手率呢?最有可能的是价值发现的结果,长期处于价值低洼的德国楼市,在全球资本的推动下产生的高换手。

日本和意大利在发达国家中的低换手率可能意味着两国国内民众和国外民众对于楼市整体的一种相对悲观情绪,这也符合两国的发展状况。

再有,同样是发展中国家,中国和印度的换手率有显得很突出,尤其中国已经出现超过日本和意大利的趋势,这也许说明中国经济发展状况和楼市开始进入到一个更为成熟的阶段。

而印度,显然其楼市换手率和城市化进程不太相匹配,结合之前的数据,或许印度楼市的泡沫化现象已经十分严重了,结合印度总理莫迪推出的印度版居者有其屋政策,以及印度银行目前表现出的超高不良贷款率,除非印度能够保持经济高增长,否则印度楼市可能会成为印度经济急转直下的导火索!

管理员微信号fdctz88,加我微信的朋友请务必说明来意、身份,通过好友后请发名片给我,说明来意、本人是职业投资者,在投资机构,主做上市公司并购定增、股权投资和一二线城市地产项目投资、融资,不闲聊不闲聊、有事情直接说、直接说,互相理解。 QQ:838355301

文章如有侵权,请及时联系QQ:838355301删除或支付稿费。

长按二维码,识别二维码,一键关注!