World Preview 2017,

Outlook to 2022

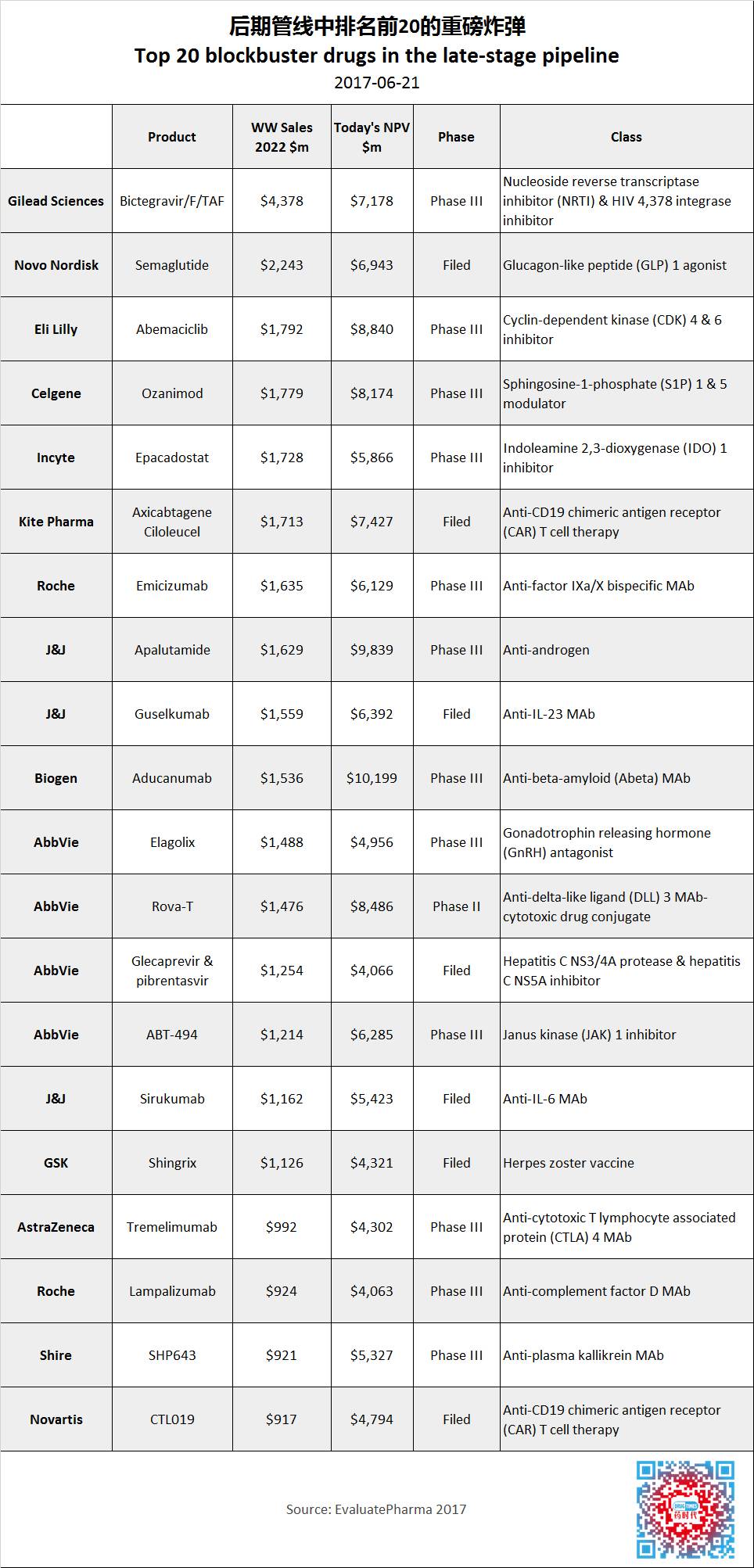

后期管线中排名前20的重磅炸弹

Top 20 blockbuster drugs in the late-stage pipeline — EvaluatePharma

近日,EvaluatePharma发布了关于行业的年度大型报告《

World Preview 2017, Outlook to 2022

》,列出了后期管线中排名前20位的重磅药物。

重磅炸弹排行榜

每次新闻报道提及另一个Humira(阿达木单抗)的生物类似药的时候,分析师们就会想到

AbbVie

(艾伯维)。 自打从Abbott (雅培)剥离之后,艾伯维一直致力于尽快上市一批能够替代这个冠军的其它重磅炸弹级产品,

阿达木单抗

现在每年给艾伯维带来160亿美元的收入。

艾伯维的后期开发药物中有4个成功入选,超过其它任何一家公司。这些药物包括

rovalpituzumab tesirine

(Rova-T)(2022年销售额估计为15亿美元),其次是

elagolix

(15亿美元),有前途的JAK1抑制剂

ABT-494

(12亿美元)和

glecaprevir / pibrentasvir

(12亿美元)。因为丙肝药物市场开始快速萎缩,成功完成后期临床试验的Glecaprevir / pibrentasvir被行业普遍忽视。

15+15+12+12 = 54 !

有风险吗? 54亿美元包括一个癌症药物,许多人认为艾伯维在购买

Stemcentrx

方面超支。 即使这四个药物全部成功,54亿元也只是阿达木单抗超级销售额,160亿,的一部分。

2016年4月28日,艾伯维宣布将收购位于南旧金山的癌症新药研发公司Stemcentrx,并向后者支付价值58亿美元的现金与股权。视公司发展情况而定,Stemcentrx还有望获得40亿美元的里程碑款项。这次收购将为艾伯维带来Stemcentrx公司的重要产品 rovalpituzumab tesirine (Rova-T),进一步增强艾伯维的肺癌药物研发线。

如果Evaluate是正确的,

Gilead

(吉利德)可以很容易地以其最新的艾滋病鸡尾酒疗法药物与艾伯维竞争,潜在的年销售额为44亿美元,是名单中最牛的赚钱机器,也是来自吉利德的唯一的一款药物。

Novo Nordisk

(诺和诺德)也证明一个大的疾病领域的大药胜过一大批小疾病领域的药物。其GLP-1药物

semaglutide

具有22亿美元的高峰销售预测。

J&J

(强生)在潜在重磅炸弹总数排行榜上排名第二,共有三项产品:

apalutamide

(16亿美元,还记得Aragon的ARN-509吗?),其次是

guselkumab

(15亿美元)和

sirukumab

(11亿美元)。

两个大生物技术公司,

Biogen

(百健)和

Celgene

(新基),进入排行榜的药物分别为

aducanumab

,针对

高风险、高回报的

阿尔茨海默氏症市场,预估15亿美元,和

ozanimod

,该药物是在行业历史上一个历时最长的交易狂欢期间被新基收入囊中 。Ozanimod的2022年的潜在销售额为18亿美元。

Incyte

的

epacadostat

可以与ozanimod竞争,这是其最大的IDO1药物,最近连连有利好消息。

不是每个人都有可能同意

Kite

(风筝制药)的主打CAR-T药物的价值会是

诺华

公司领先药物年度销售额的两倍。 但是,他们可能很快会有足够的机会展现他们的潜在实力,

PDUFA日期一个在9月,另一个在11月,已日益临近

。

AstraZeneca

(阿斯利康)在排行榜上名次下调一位。值得一提的是,其

durvalumab

被批准为第五个PD-1/PD-L1检查点抑制剂药物。

声明:

本文由药时代编译,供个人参考。

参考资料: