文/IPO大虾

有些问题,今年7月31日成功过会的金力永磁至今也没能说清楚。

江西金力永磁科技股份有限公司(简称“金力永磁”)主要从事高性能钕铁硼永磁材料的研发、生产和销售,产品广泛应用于风力发电、新能源汽车及汽车零部件、节能变频空调、节能电梯、机器人及智能制造等新能源和节能环保领域。

2013年到2017年金力永磁净利润同比增速分别为-85.13%、81.63%、114.08%、-33.45%和102.69%,几乎每个1到2年就会出现一次业绩的大幅下滑。

2016年经营活动产生的现金流量净额竟为负数。

公司方面称,营收降低主要是因减少其他业务而导致其他业务收入下降所致,从收入构成来看,主要是毛坯的销售额较去年下降较多。而净利润减少则主要是因为管理费用的大幅度增加,一方面是报告期内向核心员工增发股票而累计确认的股份支付费用,另一方面是研发费用。现金流量的骤减主要是由于报告期内采购原材料支出大幅增加所致。

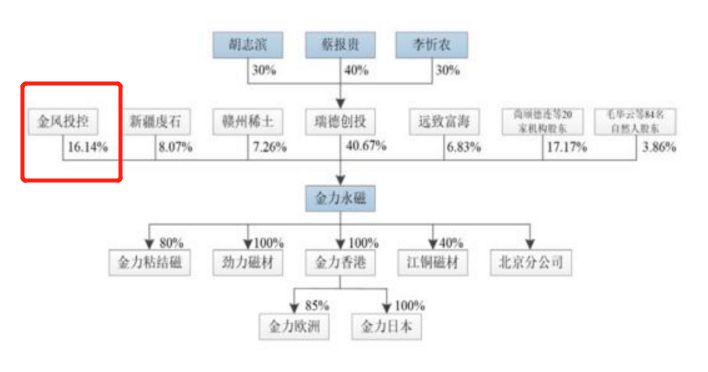

2014年、2015年和2016年,公司前五大客户销售收入占营业收入的比例为80.83%、81.69%和77.01%,客户集中度比较高。公司在风电领域的客户主要是中国中车附属企业和金风科技,公司既向中国中车附属企业销售磁钢,又向金风科技销售磁钢,这些磁钢都最终应用于金风科技的永磁直驱风力发电机。

换句话说,

金力永磁的主要客户其实就是金风科技一家,

主要

通过两个形式向金风科技销售:

一是直接将磁钢销售给金风科技,二是将磁钢销售给中国中车附属企业、南京汽轮,再由这两家企业将产品进行加工,销售给金风科技。

金风科技

的董事长曹志刚先生兼任

金力永磁

的副董事长

据招股书披露,

上市公司

金风科技

是

金力永磁

的重要关联方,

金风科技

通过子公司“金风投资控股有限公司”成为

金力永磁

的第二大股东,且由

金风科技

的董事长曹志刚先生兼任

金力永磁

的副董事长

,可见两家公司的

“亲密程度”。

金风科技持有发行人

16.14%的股份,如果这种情形都不认定是关联交易显然是不合理的,此外,金风科技构成重大影响的企业也同样是发行人的关联方,构成关联交易。

耐人寻味的二股东

据相关资料披露,

2015年-2017年,金力永磁对对金风科技及附属企业直接销售总额分别为542.63万元、3,319.59万元、5,627.95万元,占营业收入的比例分别为0.65%、4.12%、6.17%。

在

金力永磁申请上市的前两年,出现了显著增加,其中2016年的同比增幅高达5倍以上。

这三年,

金风科技指定采购模式下金力永磁对中国中车附属企业销售总额分别为

52,238.17万元、42,567.67万元、29,863.08万元,占营业收入的比例分别为62.63%、52.79% 、32.73%。

金风科技指定采购模式下金力永磁对南京汽轮销售总额分别为0元、2,099.00万元、1,498.13万元。受金风科技控制和影响的交易总额分别为52,780.80万元、47,986.26万元、36,989.16万元,上述交易总额占金力永磁营业收入的比例分别为63.28% 、59.51% 、40.54%。

平均每年有超过

50%以上的收入来自于金风科技。

依赖程度可见一斑!

但与此形成鲜明对比的是,

金风科技

的主营业务收入在2016年和2017年的同比增速分别为-12.2%和-4.8%,也即

金风科技

在主营业务规模萎缩、主营产品所需原材料采购需求也随之出现萎缩的2016年和2017年,对关联方

金力永磁

的采购规模却大幅增加。

客观来看,对于年营业额高达数百亿元的

金风科技