刚刚,浙江晨丰、泰瑞机器、南京佳力图、贵州燃气、 江苏丽岛新材料五家全部过会,喜大普奔啊!

其中,浙江晨丰是一家做LED照明组件的公司,2014年-2017年上半年,晨丰实现收入3亿、4.6亿、5.8亿、3.8亿,净利润2788万、5820万、9250万、5703万。

不过,就发审委本次反馈意见来看,仍然要求补充披露同业竞争、土地使用权采取先租后付方式、第三方回款、境外客户等问题。

除此之外,他还存在委外加工、关联交易、新增客户、高新技术认证等问题。即使遗留问题这么多,他还是过会了,牛逼啊。

尽管如此,他还是有几点值得投资者关注。比如:

1)你跟曾经的“前任”关联方,现在还有没有关联关系,交易作价是否公允,有没有故意“关联交易非关联化”?

2)新增客户中,成立1个月就跟你合作、1年不到就晋升为你的第五大客户,咋回事?你给他的销售毛利、信用政策、结算方式都比别人优待,凭啥?

3)你的高新技术认证期满,但目前尚未通过认可,以后会不会对税收优惠造成影响?

从监管今日的发审委意见来看,委外加工、高新技术认证期满没有对晨丰科技构成实质障碍,可见,只要利润够高、关联交易的清理够到位,也是可以过会的。

“这么多雷区,都被他巧妙化解了”

1、请发行人代表进一步说明:

(1)发行人实际控制人魏新娟之胞妹魏云华、胞妹夫钱红杰全资控股的海宁杰瑞灯头有限公司(以下简称海宁杰瑞)、魏新娟之舅舅宋月明持股48%且担任法定代表人的海宁飞宇灯头电器股份有限公司(以下简称海宁飞宇),主要经营灯头类产品,与发行人存在相同或者相似业务的情形,海宁杰瑞、海宁飞宇与发行人是否存在同业竞争,发行人的独立性是否存在缺陷;(2)海宁杰瑞、海宁飞宇是否存在人员、技术、资产、客户和销售渠道来源于发行人的情形;(3)报告期内,海宁杰瑞、海宁飞宇与发行人在技术上是否相互独立,是否存在共用采购及销售渠道,是否存在资产、人员、技术共用、产供销环节分不开的情形;(4)报告期内海宁杰瑞与发行人主要客户部分重叠,海宁飞宇与发行人主要供应商、主要客户部分重叠,发行人与海宁杰瑞、海宁飞宇是否存在通过重叠客户及供应商输送利益的情形;(5)不将海宁杰瑞、海宁飞宇并入发行人主体的原因,在市场、客户、供应商上是否存在其他协议安排;(6)发行人是否符合《首次公开发行股票并上市管理办法》第四十二条、《公开发行证券的公司信息披露内容与格式准则第1号--招股说明书(2015年修订)》第五十一条第(五)项以及《上市公司治理准则》的相关规定。请保荐代表人发表核查意见。

2、请发行人代表进一步说明:

(1)发行人与相关部门签订的《国有建设用地使用权先租后让合同(租赁合同)》、《房屋先租后让合同》的主要内容及双方执行情况:(2)上述合同中约定的土地总价款、房屋总价款的确定依据;(3)原建设单位土地使用权证、房产证的注销对发行人租赁期满后受让盐官镇天通路2号(原电镀园区)西区综合楼及1-9号车间的影响;(4)发行人对前述房产和土地使用权采取先租后让方式是否符合《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书(2015年修订)》第五十一条“发行人应披露已达到发行监管对公司独立性”中资产完整性的基本要求;(5)发行人在用的商标等重要资产或技术的取得或者使用是否存在重大不利变化的风险,是否符合《首次公开发行并上市管理办法》第三十条的有关规定,是否构成本次发行的重大障碍;(6)相关信息及风险是否充分披露。请保荐代表人发表核查意见。

3、请发行人代表进一步说明:未将实际控制人何文健与魏新娟夫妇之子魏一骥先生认定为共同实际控制人的原因和合规性,是否符合我国《公司法》、《证券法》、《上市公司收购管理办法》和证券交易所股票上市规则等相关规定。请保荐代表人发表核查意见。

4、请发行人代表进一步说明:(1)报告期主要客户变化的情况,新增客户订单的取得方式,主要客户采购公司产品的金额与其生产或销售规模是否相适应,发行人与主要客户的交易是否具有可持续性;(2)宁波奥圣照明有限公司(以下简称宁波奥圣)成立次年即成为发行人主要客户的原因及合理性;(3)报告期宁波奥圣向发行人采购产品的最终用途,发行人对宁波奥圣的销售价格、付款方式、付款期限与同期同类规格产品的其他主要客户相比的差异、原因及合理性;(4)相关风险披露是否充分。请保荐代表人发表核查意见。

5、请发行人代表进一步说明:(1)结合行业变化及自身经营生产情况,补充说明发行人业绩快速增长的原因及其合理性,业务前景及发展趋势;(2)报告期营业收入是否真实、准确、完整;(3)境外客户的开发方式、交易背景,有关大额合同订单的签订依据、执行过程;(4)发行人出口退税情况是否与发行人境外销售规模相匹配;(5)结合报告期内相关货币对人民币的汇率变动趋势、说明发行人出口收入和发行人汇兑损失之间的匹配性;(6)发行人境外销售收入占比逐年下降的具体原因及其合理性;(7)境外销售中第三方回款情况、原因和合理性,上述交易是否真实。请保荐代表人发表核查意见,并结合物流运输记录、资金划款凭证、发货验收单据、出口单证与海关数据、中国出口信用保险公司数据、最终销售或使用等情况,说明核查的过程、程序、方法、结论和依据。

委外加工,也是IPO审核中的雷区之一。之前,美联股份就因外协加工比重大、外协加工定价低等问题被否。但是,同样被密集提问外协加工问题的沃施园艺,经历一次被否后,二战IPO才顺利过会。

本案,高价委外加工虽然看起来让人担忧,但是也被晨丰科技巧妙化解了。

晨丰科技是做LED结构组件的,产品包括灯头、LED灯泡散热器、灯具金属件等,属于照明行业。其生产模式为“自主生产+委外加工”,销售模式境内为主,境外为辅。

委外加工的审核要点有:委外加工的必要性、委托产品是否为核心产品、委托方的情况、委托定价方式、委托加工毛利率情况等等。

晨丰科技解释道:

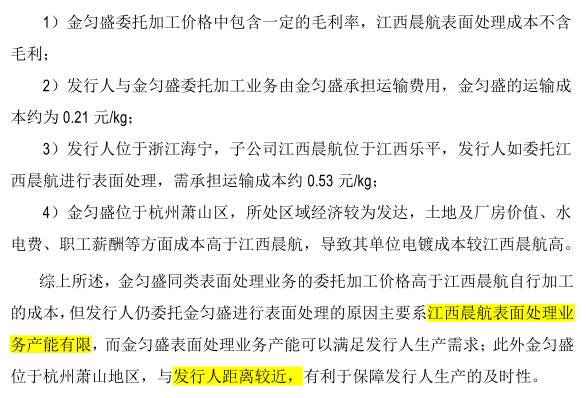

独立性方面——委托加工的工序,是部分灯头类产品的表面处理、注塑等环节,不属于关键工序,不是核心技术,不影响业务独立性。

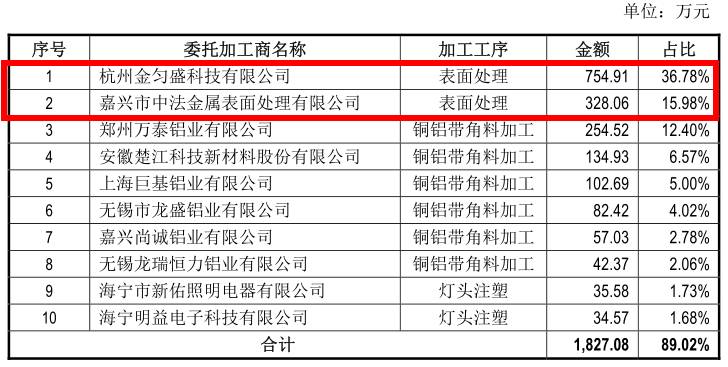

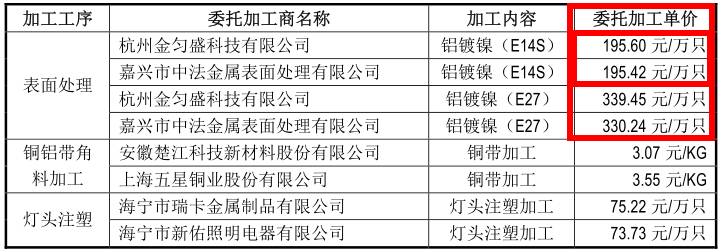

委托加工占营收的比重——报告期内,委托加工费不超过3600万,占营收的比重不超过12%。其中,委托方委托金额最大的是杭州金匀盛科技,专门被委托做【表面处理】工艺,加工成本为3.69 元/kg。

不过有趣的是,晨丰科技旗下子公司江西晨航,也具备表面处理工艺,并且加工成本仅为1.38 元/kg,仅是金匀盛加工成本的30%。

然而,晨丰科技没有选择和自己更亲密的子公司合作,却舍近求远,高价找外部合作方。这点很是奇怪。

舍近求远高价委外加工,从监管角度,必须给出一个解释。

晨丰表示,给金匀盛的加工价格中,包含了毛利率,但不包含运输费,且金匀盛所处地区发达,人工成本、土地厂房等核算在外协成本中的要素价格偏高,故委托加工的价格偏高。

选择金匀盛的原因,也是基于保证生产及时性和运输便捷性的考虑,同时,还表示江西晨航的产能有限,不能满足生产需求。

▼

这样解释,听起来有道理,但在这笔交易背后,却存在曾经的关联关系。

2013年,晨丰的实控人何文健承包了金匀盛部分车间,却在2015年底终止合同,解除了关联关系。

如今,解除关系后,虽然两者已经没有明显关联关系,但仍然存在高价交易。

所以,即便作为关联关系“前任”,仍然需要把交易解释得更清楚,以避免“关联交易非关联化”问题,才能获得监管层认可。

▼

比如,金匀盛的定价(是否公允)、资产(是否共用土地、厂房)、业务(是否共用销售渠道)、财务(是否共享银行账户)、人员(高管层是否有关联关系)技术(是否有共同专利技术)的独立性。

关联关系,是本案的重点。在监管反馈中,多处问及关联交易问题。

比如,关联公司注销、关联方采购、关联方销售、关联方租赁、关联方股份转让……这几大关联交易的合理性、公允性,都有问到。

不过,能看出这家公司在对关联交易做批量处理,关联交易占比逐年下滑:该解除关联交易的解除了,该注销的关联公司也注销了。

2013年、2014年、2015年及2016年1-6月,晨丰向关联方采购商品和接受劳务的金额,分别占当期营业成本金额的6.47%、6.86%、5.14%及0.00%。

除了委托加工,本案的客户结构也有疑惑。

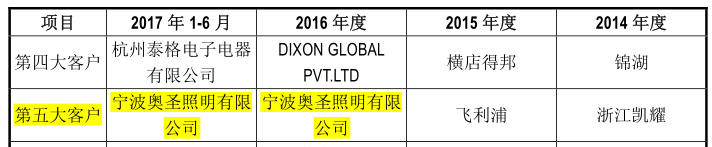

据晨丰披露,报告期内新增客户有5家,其中宁波奥圣值得关注。

宁波奥圣2014年12月成立,2015年1月就跟晨丰合作。并且,2015年至2017年上半年,合作金额分别为919.90万、2,344.23万、1,264.85万。

其中,2016年的合作金额增长了近1.55倍。宁波奥盛也因此挤掉了牛逼的飞利浦,晋升第五大客户。

▼

刚刚成立一个月,你就有近千万的生意,交易金额猛增,牛逼啊。

不仅如此,晨丰对宁波奥圣还“特殊优待”,其对宁波奥圣的销售毛利率比其他任何一家客户都要低。毛利率比其他人低的幅度,最小3.22%,最高10.37%。

▼

结算方式也很“优待”:晨丰对其信用政策为“月结60天”,比第二大客户横店得邦,以及第三大客户佛山照明的信用期都要长。也很牛逼啊。

同时,结算方式也接收票据。据统计,2015-2017年上半年,晨丰对宁波奥圣的应收票据占营收的比例,分别为22%、9.8%、12%。

▼

可见,宁波奥圣,刚成立不久,却能够得到“宽信用、宽结算”待遇,也是蛮厉害的。

通过工商信息查询,宁波奥圣注册资本1000万,股东为苏杰、张晓艳,苏杰为实控人。苏杰在6家公司出任法人,其中有2家注销。

▼

经营性现金流量大幅波动

预付款激增16倍,存货飙升

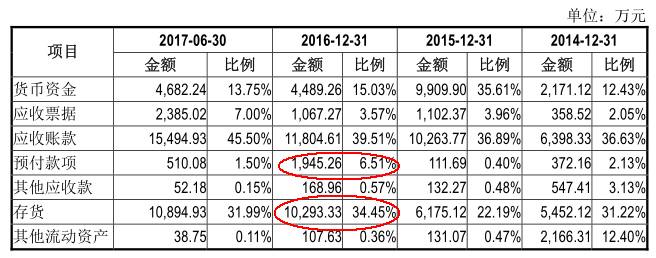

以上问题之外,还有经营性现金流,波动有点大。

2014-2017年上半年,晨丰的经营活动现金流量净额分别为:2,808.07万、5,176.92万、2,795.59万、2,325.26万。

请感受一下2016年的数据,比前一年高出近1倍,然而后一年又跌回原来位置了。这个必须解释清楚。

▼

对此,晨丰解释称,这是因为:2016年客户以银行承兑汇票方式支付货款比例增加,且存货规模增长预付款较多。2016年,预付款激增了16倍,存货也增长了66%。

▼

预付款如此异常,晨丰解释称,原材料是销售成本中的60%,公司预计2017年原材料价格上涨,为了降低原材料波动的风险,进行了大量采购。

这个解释,也算说得过去。

高新技术认证,也是IPO审核中的雷区。之前申报创业板的苏州金枪新材料,因未继续获得得高新技术企业认证而被否。

因此,这个风险不容忽视。

本案主角,2011 年,被认定为高新技术企业;2014 年,通过高新技术企业复审,有效期为 3 年,2014 年至 2016 年继续按 15%的税率计缴企业所得税。

到去年,资质已经到期。但截至招股书签署日,还没有取得高新技术企业资质认证。

关于IPO领域,一方面是机构排行、数据研究,另一方面,深度案例研究也必不可少。

优塾团队最近还推出了两份会员套餐,分别是:《IPO避雷指南》套餐和《并购之美》套餐。

《IPO避雷指南》套餐集合25个案例的深度分析,对于PE、VC、投行,以IPO为退出路径的投资机构,了解监管层的思路和雷区很有必要。除此之外,还可以深入细看各行业公司运营案例,每个案例背后,都是一部公司进化史,对于资本市场从业机构提升专业度大有裨益。

长按下方图片识别二维码即可购买

《并购之美》套餐深入剖析33个经典并购案例,是一份并购的内行指引和最佳指南!有对交易结构理解透彻的方案解析,有最接地气的并购看点,推荐大家阅读,相信会对你有用。

每日精进,必有收获

长按下方图片识别二维码即可购买

同时,欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

【IPO研讨社群】

阅读完本文,如果你有想说的话

欢迎加入我们的IPO企业研讨社群

扫码加入

▼