1、需求预期改善,铁矿石处于主动补库阶段

2016年以来,需求逐渐复苏,市场对需求预期相对乐观,叠加生产性和补库性需求,铁矿石处于主动补库存阶段,价格呈现上升趋势。以贸易商补库为例,在我国,具有进口资质的一级贸易商可以以长协价从矿商手中拿货,再转卖给钢厂和小型贸易商。根据目前的指数定价机制,协议矿一般根据合同签订前一月的普氏价格指数确定基数,再考虑品位差、关税、港杂费等其他因素综合商定,因此协议价较现货价的变化有一定时滞,且走势更为平缓。

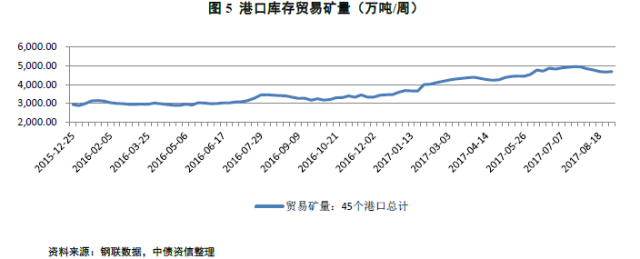

在矿价大跌的周期里,贸易商的拿货成本多数时间高于现货报价,囤货风险更大,大量贸易商亏损和破产。随着矿价在2016年触底回升,贸易商的进口盈利空间也逐渐打开,重新带动了贸易商的囤货积极性。2017年以来,随着62%CFR价格指数持续走高,贸易商对未来铁矿石需求相对乐观,从而加大了港口库存的上升压力。根据mysteel数据显示,截至9月1日,全国45个港口库存中贸易矿量为4696.54万吨/周,占比全国45个港口库存的34.99%。

2、钢厂库存备货天数缩短导致港口库存积压

铁矿石钢厂库存和港口库存一定程度上呈现出此消彼长的趋势。近年来,随着钢铁行业的改革加快,倒逼钢企经营模式的转变,早期钢企对厂内库存缺乏管理,维持较高的库存量;但目前,在整体铁矿石供给充足环境下,企业更倾向于按订单安排生产和动态管理库存的模式,主动压缩企业库存规模,使得钢厂库存减少,因而导致港口库存积压状况难以短时间消耗。从下图国内大中型钢厂进口铁矿石平均可用天数可以明显看出,在2015年之前,钢厂大多维持在30天以上的铁矿石库存,但2015年后至今,铁矿石可用天数大约可维持20天左右(春节前后钢厂会进行季节性囤货,且由于高炉多在春节时点检修,造成2月份短期库存增加)。

3、废钢替代效应显现,助攻港口库存叠加

2016年底,中频炉产能逐步退出市场,涉及产能约5000万吨(部分中频炉产能没有纳入统计口径),根据Mysteel估算2016年全国中频炉钢厂废钢消耗量7800万吨左右,该部分废钢流向转炉(废钢使用量10%-30%)和电弧炉(废钢使用量40%-70%),势必导致转炉和电弧炉的废钢使用量提升。且短时间内,由于转炉和电弧炉难以消化如此大量的废钢资源,废钢成本或将降低。因此,在目前铁矿石和焦炭价格高位的环境下,生铁炼制成本较为刚性,该部分废钢或成为铁矿石的有力替代,无疑在一定程度上堆高了铁矿石的港口库存。

4、库存结构变化—以高品位矿为主

分析当下库存高企的现状时,我们发现库存结构已悄然发生变化,2015年由于大多钢企处于微利状态,钢企更多采用低品位矿石降低生产成本。2016年三季度以来,焦炭供应紧张,导致价格快速上涨,钢厂普遍采取提高铁矿石品位的措施来保障生产和控制成本,因此高品位铁矿石需求增多,价格涨幅要明显大于低品位铁矿石。

从生产经验来看,铁矿石品位每提高1%,能降低焦比2%,提高铁水产量3%,因此铁矿石的使用效率和用量对炼铁环节影响很大,钢企需要在此环节不断控制铁矿石和焦炭的比例以及用量来控制成本支出。从不同品位铁矿石价差趋势来佐证,2015年以前,62%品位和58%品位的价差稳定在10-20美元之间,65%品位和62%品位的价差也稳定在5-10美元区间,且走势较为平缓。2016年以来,受高品位矿需求偏好拉动,62%和58%品位铁矿石价差扩大,最高接近40美元。因此,未来一段时间,预计煤炭价格仍将持续高位,可能导致钢企继续偏好高品矿来提高生铁产量,港口库存中的高品位矿下降快于低品矿。在低品矿消耗减弱的基础上叠加高品矿持续供给无疑加大了港口库存的堆积。

2010年起,全球铁矿石定价普遍采用普氏价格指数定价,我们通过观察港口库存数据与62%CFR价格指数的变化趋势,不难发现在2010年4月到2015年10月,港口库存变动已经经历了两个完整的库存周期,即“主动补库-被动补库-主动去库-被动去库”。

第一个周期,2010年4月到2013年4月,历经36个月,第二个周期,2013年4月到2015年7月,历经27个月。虽然两个周期的时长有差别,但两个周期的对称性良好,即每个周期内,库存上升的时间和下降的时间基本上较为平均。首先,在第一个周期中,2010.7-2011.9,价格指数上涨,库存表现为持续增加,处于主动补库阶段;2011.9-2012.7,价格指数震荡下跌,库存表现为小幅增加且稳定在接近1亿吨/周,被动补库阶段;2012.7-2012.10,价格指数加速下跌,去库存效果明显,主动去库阶段;2012.10-2013.2,价格指数触底反弹,库存被动减少。第二个周期中,2013.6-2013.9,价格指数上升,库存主动增加;2013.9-2014.9,价格震荡下跌,库存被动增加;2014.9-2015.3,价格加速下跌,库存主动去化;2015.4-2015.10,价格小幅反弹,库存被动去化。

在前两个完整周期中,我们发现整个库存周期由需求主导,价格由供需博弈而来,先于库存变化,库存对价格跟涨跟跌。但当库存达到一定量级时,库存或将发挥供给作用,对行业供需形成一定扰动,进而对商品价格起到助涨助跌的效用。

我们发现在新一轮库存周期中,2016年到2017年上半年,随着下游需求的上升,钢铁全行业盈利的好转,在钢厂生产性需求和补库存需求双重叠加下,库存周期处于主动补库阶段,价格指数底部反弹;但2017年二季度以来价格指数从高位震荡下降,随后6月开始港口库存亦从高点(1.4亿吨/周)缓慢回落。

未来补库的持续性和稳健性,归根究底取决于需求边际改善稳健与否。在经济上行阶段,需求边际改善作用明显,催生库存强周期,补库仍将持续;在需求边际弱化情况下,补库空间受到制约、持续性相对较弱。判断库存行为所处阶段时,往往需要结合需求变化和当前库存位置进行判断。

从库存周期角度看,我们预计下半年,基于调控政策效应释放及高基数效应,房地产和基建投资等下游需求增速将放缓,带动行业用钢增速下降,铁矿石下游需求边际作用弱化,而供给端产能释放仍具有一定惯性,未来补库存空间将受到一定制约,可持续性较差。此外,由于库存既是昨日的需求亦是明日的供给,所以当库存处于相对高位时,高位库存可能更多发挥供给作用,从而反作用于价格,对上升的价格形成一定制约。整体来看,当前的高位库存和震荡向下的价格走势或预示着铁矿石将进入被动补库存阶段,未来价格将震荡下跌。

具体的铁矿石价格方面,由于进口铁矿石价格的上涨会导致部分国内矿山和海外非主流矿山复产,根据我们上篇对铁矿石价格的预测(《供需为纲,成本为领,看铁矿石价格何去何从》),我们认为目前铁矿石价格不会持续超过国内矿山平均成本80美元/吨的复产价位,未来价格将逐步回归到60美元/吨左右的价格中枢。