本文介绍了法询金融货币网的服务内容和功能,并围绕金融市场的表现,特别是股票市场和债券市场的走势进行了详细分析。文章还探讨了低利率时代对固定收益投资经理和投资者的影响和挑战。

法询金融货币网是法询科技打造的数据平台,主要服务于理财和基金管理人、代销机构,提供理财、基金、收益排名查询等服务。

文章描述了2025年首个交易日股票市场和债券市场的表现,指出市场大跌和债券市场的超预期下行。同时提到了市场关于政策性金融债发行规模的传言和国债利率的变化。

文章分析了低利率时代对固定收益投资经理和投资者的影响,包括全市场债券收益率在低位时面临的挑战,如增厚收益的方式及其风险,以及固定收益产品投资者面临的收益率降低等问题。

法询金融货币网www.frmoney.com是法询科技过去2年多打造的专门服务于理财和基金管理人、代销机构的数据平台,提供理财、基金、收益排名查询、公告查询、十大持仓查询、非标资产查询、净值收益查询服务。咨询、试用可联系助手微信13671816814。根据客户个性化定制理财收益排名的榜单,持续关注整个市场2.3万只理财产品每只产品收益净值波动和排名情况。

2025年首个交易日,市场都期待有一个开门红。特别是股票市场,毕竟2024年最后一个交易日以大跌收尾,市场希望2025年有一个好的开始。对债券市场来说也是如此,毕竟债券市场有一季度定全年的说法。

最终市场的表现,却超出了所有人的预期。

股票市场全天录得大跌,债券市场虽然给了大家惊喜,但是这份惊喜却显得有些沉重,毕竟这是在加速透支债券从业人员的职业生涯。

股票市场的下跌非常超预期,市场有传言说要在1月中旬以前释放利空,这显然是胡扯,也有人说保险大规模赎回公募,这也不太可信。保险赎回公募,至少也会选择年度最后一个交易日,为什么要选择在2025年第一个交易日,这显然说不通。

不管是什么样的理由,总之今天市场大跌了。既然是大跌,就是市场合力的结果,这是客观事实。

对于客观事实,我们承认他已经发生就可以了,没有必要纠结为什么会发生。毕竟好的公司不会因为大跌而价值变低,不好的公司也不会因为大涨而变好。

但是债券却是超预期的,债券这轮下行幅度和流畅度是很多投资者没有想到的,毕竟市场此前传言政策性金融债的发行规模可能超预期,但是市场显然没有在意这些小节,买盘非常坚决。

当然,尽管债券也快速下行给人一种牛市的感觉,但是大多数投资者踏空了首个交易日的下行。从市场表现来看,10年期国债全天下行5BP,最低至1.605%,差点跌破1.6%的关口,30年国债最大下行8BP,最低至1.833%,50年国债是全天的MVP,最大下行4BP,最低至1.96%。

至此,市场完全消灭了2%以上的国债,中国已经不再有2%以上的国债,未来哪天会再有,等那天来再说吧。

那么,大家不仅要问,何以至此?

我想不出理由,只能说这是市场的情绪宣泄。情绪是没法定价的,但是我们要承认金融心理学会对市场的短期走势形成影响。

所以现在是另外一个问题,新年首个交易日的表现,会是全年的基调吗?

我认为不会。我不认为股票市场有大跌下跌的基础,也不认为中国会很快走向零利率。

如果承认这一点,我想我们对2025年仍然是充满信心的。我们认为资本市场最差的情况已经在2024年三季度发生,未来的情况不会比那个时点更差。

但是新年首个交易日也告诉我们,不能盲目乐观,资本市场道路的曲折超出我们想象,如果我们用一个词语来形容2025年,那就是希望。

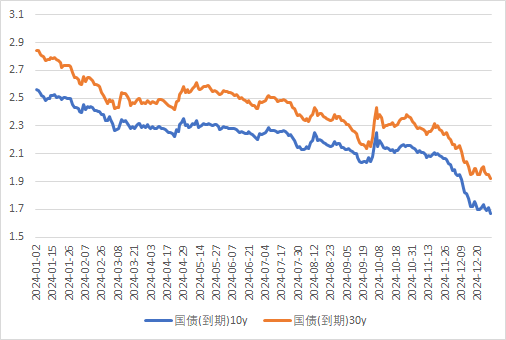

如果站在2023年底,中国10年期国债2.55%的位置上,大部分投资者都主观的认为,2024年会是一个债券牛市,但是牛市的幅度应该不会太强,全年10年期国债最大的看点是能不能破2%。

但是2024年真的过去之后,我们才发现,2024年债券市场的牛市是史诗级的。2024年12月31日,中国10年期国债收益率下行至1.67%左右,全年下行幅度甚至接近90BP,不仅2%轻松突破,整体下行幅度也是历史级的。

站在2025年开始,大家对债券市场继续乐观,但是债券市场走势究竟如何,那只有一年以后才知道。

但是我还是希望,债券市场能够给从业人员多一点时间。

对于大部分投资经理来说,这一轮债券牛市,应该说很幸福,但是也很烦恼。

幸福的是2024年能够超额完成收益目标,可能会有一笔不菲的奖金,烦恼的是,债券收益率每下行1个BP,都是对未来的透支。

零利率后的日本,债券从业人员不仅从数量上减少,在就业质量上也非常差,很多债券从业人员都要下班加一份兼职才能养家糊口。

现在,我们距离零利率也不远了,牛市反而让我们更焦虑。

收益率如此低,大家都在思考一个问题,怎么覆盖账户负债端成本。

根据卖方分析师测算,2023年寿险负债成本在2.7%左右,2024年即使有所降低,也不会降低幅度很大。

而根据2024年上半年财务报告,上市银行的计息负债成本率为2.06%。

也就是说,目前10年期国债、国开收益率已经不能覆盖保险资金、银行自营负债端成本。

那么资管产品呢?

很多人认为资管新规落地之后,资管不再刚性兑付,所以负债成本几乎是0,这显然是有一定误解。实际上,从目前的债券市场来看,资管可能是目前对收益率要求最高、债券投资最卷、成本最高的负债。

因为国内资管行业竞争已经进入白热化,市场上我们看到的银行理财、公募基金、券商资管、信托资管等资管类产品,对于收益率和收益排名都进入到相当激烈的水平。

对于客户来说,谁能做出更高的收益,就能吸引更多的资金申购,也就意味着更大的管理规模,更多的管理费。

另外,对于券商资管和信托资管来说,目前市场上大部分机构仍然采取“类报价式”的方法来吸引客户。

谁的报价收益率高,谁就能最大程度的吸引客户,所以资管对于高收益债券资产有更强的动力。

所以,资管的负债端成本,基本是高于银行自营和保险资金的,但是这也意味着,资管想要做出超额收益的难度大于银行和保险。

考虑到当前债券市场的收益率,基本可以认为,2025年以后,国内以固定收益理财为主流方式的资管机构会面临真正的生存问题。

如果以2.5%的静态资产收益率为衡量标准,在扣除管理费、超额等各类费用之后,能够到客户手里的收益,可能已经不足2%。

坦白说,这很难满足大部分客户对于资管产品收益率的要求。所以,摆在债券市场面前的大题其实只有一道:未来该怎么办?

资管新规以来,尽管债券市场有所波动,但是很快就回归正常,中国的资管行业,在很大程度上主要是固定收益类资管。因为理财投资者深入骨髓的刚性兑付思维,只有债券类产品能够满足。从中国债券市场走势来看,债券市场也基本是大牛市。

但是在债券收益率下行到超低利率之后,固定收益类资管,还有未来吗?

经济增速换档、通胀低迷,低利率是一件正常的事情。不过,对于目前所有的投资者来说,低利率是一剂慢性毒药,因为低利率意味着低资产收益率,对于目前大部分从业人员来说,这可能是第一次经历。

如果说股市的多年熊市让从业人员无比煎熬,那么债券市场的多年牛市,则让从业人员非常无奈。因为债券市场的所有牛市,都是未来的透支,今天的开心,都要用未来的眼泪来还。

在当前10年国债已经透支到1.6%的情况下,2025年,以及2025年以后怎么办,是大家都面对的问题。

对于债券投资经理来说,低利率是一种挑战,这种挑战主要体现在以下几点:

1、全市场债券收益率在低位时,尽管极小部分投资者能够利用利率债高频交易增厚组合收益,但是对于全市场来说,大部分投资者的收益来源都是票息。所以低利率时代,组合收益率的上限几乎是锁死的。蛋糕就这么大,无非是有人刀快,能割的多点,不过刀太快,也有可能割到自己的手;

2、对于投资经理来说,增厚收益的另外两种方法是加杠杆和加久期。尽管加杠杆和加久期是两种不同的方向,但是面对的风险几乎是一致的。因为低利率时代,利率向下的幅度是有限的,但是利率上行的幅度是无限的。尽管上行的概率较低,但是一旦利率出现上行,这两种增厚收益的方式都会一样难看;

3、还有最后一种增厚收益的方式,就是信用下沉。当然,国内的信用下沉,几乎是特指城投信用下沉,从目前来看,这种方式还没有失败过。不过,对于管理规模较大的机构来说, 信用下沉的性价比不高。增厚的收益极其有限,但是面临的风险是无限的。海通国际重仓压注地产债引发巨额亏损的案例犹在眼前,信用下沉可能并不是一种好的方式,何况信用利差低位的背景下,信用下沉的意义有多大呢?

固定收益投资经理们难受,固定收益产品的投资者同样难受。连续的债券市场大牛市,使得债券类产品有良好的持有体验,但是这并不意味着债券基金会永远有良好的持有体验。因为债券的每一分资本利得,都是对到期收益率的消耗。

实际上,从目前的债券底层资产收益率来看,未来债券基金、银行理财的年度收益再次超过2.5%的概率是很低的。

也就是说,固定收益产品投资者的到手收益率也会大幅度降低,这种收益率的降低的后果是难以预测的。

考虑到目前银行理财、债券基金、货币基金庞大的体量,一旦有投资者认为固定收益类产品性价比不高而选择逐步赎回,那对市场的影响也是巨大的。

低利率时代,没有人有解决方案。尽管财政刺激政策已经是历史最大,央行也强调促进物价回升,但是至少目前来看,债券市场并没有为这些因子定价,说明市场并没有认为经济和物价回暖会成为趋势。

低利率时代,会持续到哪天?

法询金融货币网www.frmoney.com是法询科技过去2年多打造的专门服务于理财和基金管理人、代销机构的数据平台,提供理财、基金、收益排名查询、公告查询、十大持仓查询、非标资产查询、净值收益查询服务。咨询、试用可联系助手微信13671816814。根据客户个性化定制理财收益排名的榜单,持续关注整个市场2.3万只理财产品每只产品收益净值波动和排名情况。