预付卡容易产生资金沉积,成了商家赚取的一笔“熟睡余额赢利”。

/

文|梓陌 来源|MissMoney浮世(ID:missmoneytf)

每逢节假日,林林总总的节日礼物都充斥在各大商场,能够用于支付和积分的各种花费卡券也纷繁迎来了出售旺季!

无论是公司作为福利发放给员工,还是公司作为节假日礼品赠送给客户,购物卡对于老百姓来说都不陌生。不过,购物卡中也藏了许多秘密,你知道吗?

购物卡有哪些利弊?

购物卡,是集餐饮、购物于一体的消费卡,是代金券的一种。这种卡有100元、200元、300元、500元、1000元等不同面值,一般一些大型商场、超市都有自己做的购物卡(有的也叫VIP会员贵宾卡积分卡)销售,比如大润发、家乐福等都有超市购物卡、购物券出售。当用不完时,市场上或者网络上也有人回收购物卡。

购物卡具有一定的便利性,在使用时不需要密码,直接给收银员刷就行了,打印的凭条可以看到余额。如果是公司作为福利发放给职工,持卡员工可以在合作商户自由挑选物品,将购买物品的选择权完全交给了员工。同时,除了持卡人自己使用,还可以把购物卡转赠他人,由于购物卡不记名,获赠的人也可以直接在指定商户使用购物卡消费。

综合来看,购物卡的发行在一定程度上能帮助商家收拢资金,提前获得现金流,并且客观上促进了社会资金和商品的流通。而且购物卡的使用减少了用于找零等结账的交易时间,方便了消费者,增加了交易的便捷性。各个商家发行自己的购物卡也使商家有了固定的客户,加快了商家资金的周转率,无记名的发卡方式也降低了商家的管理成本,同时大大的方便了持卡人。

购物卡的出现给消费者带来了消费上的便利,但是也存在一些严重的弊端。

首先,办理购物卡并不需要任何身份证明,也并未进行实名登记,购物卡一旦丢失将无法进行挂失和补办,这样会让消费者蒙受损失。其次,商家发行购物卡能较快的回笼资金,这让商家有了非法融资的嫌疑,也就是说,消费者属于先交钱后消费,这部分资金的安全性不容易保障。

除此之外,由于办理购物卡并非实名登记,而且收受购物卡又委婉隐蔽,因此赠送购物卡一度成为了行贿腐败的常用手段。虽然目前是在国家严厉打击腐败犯罪的大背景下,但有些行贿者仍会送去小量多次的、无任何身份证明的购物卡,正是由于这种高隐蔽性让购物卡成为了行贿受贿的最佳工具,这对于国家和社会的违法犯罪行为,起到了推波助澜的作用。

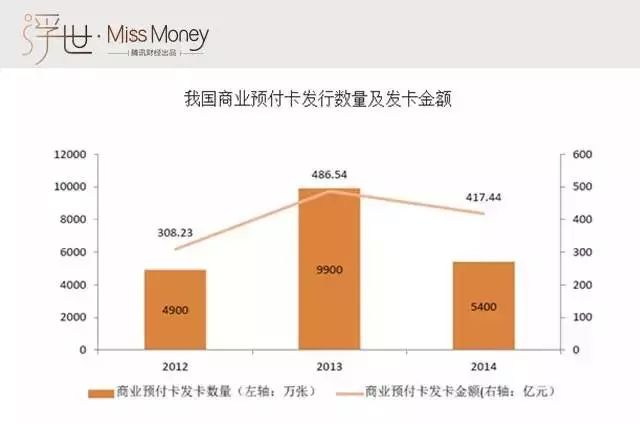

购物卡仅仅是商业预付卡的一种,在我们日常生活中,类似的预付卡有很多,比如理发店、美容院等,都会劝我们办卡,存入一定的金额后再消费。商业预付卡,以预付和非金融主体发行为典型特征,也就是先支付后消费,同时发卡的机构属于非金融主体,即不是银行。

按发卡人不同可划分为两类:一类是专营发卡机构发行,可跨地区、跨行业、跨法人使用的多用途预付卡;另一类是商业企业发行,只在本企业或同一品牌连锁商业企业购买商品、服务的单用途预付卡。

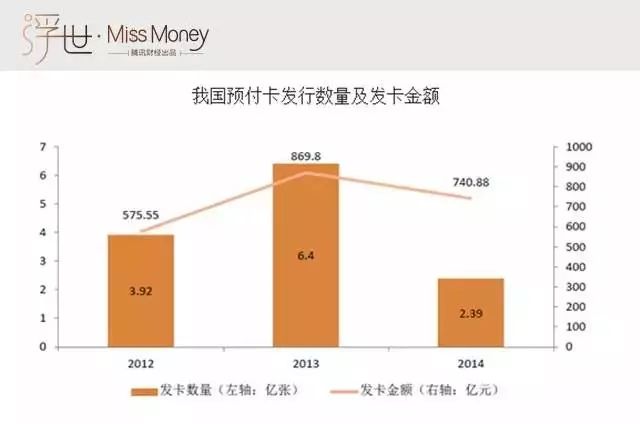

《中国支付清算行业运行报告(2017)》显示,2016年,160家预付卡发卡机构合计发卡2.21亿张,金额820.23亿元,发卡数量同比下降14.67%,发卡金额同比增长7.72%。124家预付卡机构共发生预付卡受理业务117.70亿笔,受理金额737.61亿元。

购物卡的使用有多少猫腻?

购物卡由于是固定金额,又是非实名制,消费者在使用过程中很容易遇到丢失或者没有用完余额等情况。美国宾夕法尼亚大学经济学家所著的《送礼经济学》中提到,由于忘记、丢失、余额不足、商场倒闭等原因,在美国有1/10的购物卡价值没有兑现,每年没有兑换的购物卡价值80亿美元。美国第二大零售集团塔吉特公司基于对不会被兑换的购物卡价值量的估算,在购物卡售出之时就将其中一部分计入了收入。

关于购物卡的回收,形式有很多种,当中的猫腻也很多。有媒体报道,有很多黄牛收卡后,再以高于回收价1-2个百分点卖给“大黄牛”,而“大黄牛”再把购物卡返售给发卡公司或贩卖给各类组织来变现。作为预付卡的花费场合,各大商场和美容美发、加油站、餐饮、医疗等也获益匪浅。

单用处预付卡更容易产生资金沉积,这种卡多见于美容美发、健身会所、超市等组织,由本公司发行,只能在本公司或同一品牌连锁商业公司采购产品。这种卡对于商家而言,能够快速回笼资金,加快资金活动,扩展运营规模。因为花费卡不设找零,许多卡都会剩余少则几元多则上百的余额,不少消费者直接不用了,这些余额看起来不起眼,但却成了商家赚取的一笔“熟睡余额赢利”。

如何防止预付卡风险?

由于预付卡存在一定的风险性和相应的弊端,国家制定了《关于规范商业预付卡管理的意见》,明确提出,一次性购买1万元及以上不记名商业预付卡(即购物卡)的单位或个人应进行实名登记,且记名商业预付卡面值不超过5000元。

除了购买需要实名制以外,《意见》还指出,单位一次性购卡金额达5000元(含)以上或个人一次性购卡金额达5万元(含)以上的,通过银行转账方式购买,不得使用现金;不记名商业预付卡面值不超过1000元,记名商业预付卡面值不超过5000元。

对于一些发卡企业挪用预收资金的情况,《意见》也明确要求禁止。《意见》指出,多用途预付卡发卡人接受的、客户用于未来支付需要的预付资金,不属于发卡人的自有财产,发卡人不得挪用、挤占。