核心观点:

1. 房地产投资是我国宏观经济中极为重要的内生增长动能。但近年来,房地产投资增速及其在GDP中的占比呈现趋势性下行态势。该投资容易受到短期周期性调控的影响,如何分析其中长期趋势,直接关乎我国经济增长潜力与未来方向的研判。

2. 国别经验来看,城镇化和老龄化是决定房地产投资中长期趋势的两大关键变量。一方面,目前我国仍处于城镇化的快速发展过程,这对房地产投资形成积极支撑;但另一方面,快于其他国家的老龄化(及少子化)进程正对房地产投资形成掣肘。

3. 展望未来,老龄化对我国房地产投资的抑制将显著大于城镇化的支撑作用。测算表明,未来十年房地产投资占GDP的比重仍将持续下降。人口“慢变量”已开始成为影响经济的“快变量”,加速转变的经济结构将对宏观经济动能产生深远影响。

正文:

房地产投资是我国宏观经济中极为重要的内生增长动能。

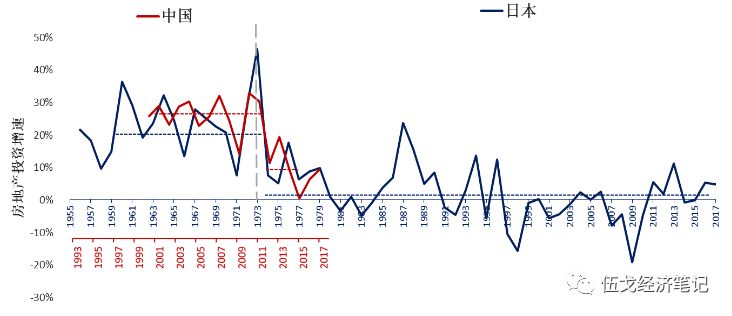

近年来,我国房地产投资增速及其在GDP中的占比趋势性下降,呈现出与上世纪70年代日本极为相似的特征。

排除周期性调控政策的影响,如何科学分析房地产投资的中长期趋势?未来中国的房地产投资是否会重蹈日本覆辙而呈现数年持续下降趋势?这些都直接关乎我国未来经济增长潜力与方向的研判。

图1:不断下台阶的房地产投资增速

数据来源:OECD

注:基于国别数据的可比性,本文用住宅投资近似代表房地产投资。两者的趋势是基本一致的,不影响全文的基本结论。

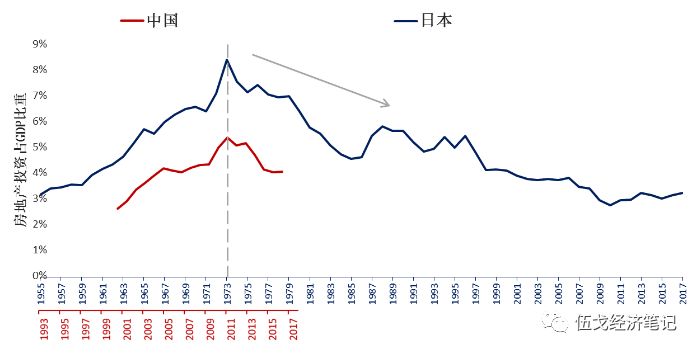

图2:房地产投资占GDP比重进入下行通道?

数据来源:OECD

注:文中房地产投资占GDP比重,实际计算的是住宅投资占GDP的比重。计算方法参照:许宪春等(2015)。

一、城镇化对我国房地产投资仍有支撑

城镇化和老龄化是决定房地产投资中长期趋势的两大关键变量。目前我国城镇化率为58%(按照常住人口计算),仍处于人口和产业的快速集聚时期,这势必对房地产投资形成支撑。

纵观国际经验,当城镇化率超过30%低于70%时,农村人口往往会加速流入城市,城市非农产业迅猛发展,产业集聚效应突出,城市规模的日益壮大对人口流动愈发具有吸引力。此时房地产市场需求旺盛,房地产投资占GDP的比重处于不断上升阶段。根据联合国预测,我国城镇化率要到2030年左右才会达到70%的“去城镇化”阶段,那时房地产投资才会失去城镇化进程的支撑。此外,如果考虑到我国城镇户籍人口的比重远低于常住人口,那么事实上我们进入“去城镇化”阶段可能还需要更长时间。

图3:城镇化进程仍将推动我国房地产投资

数据来源:OECD

二、老龄化对我国房地产投资形成掣肘

我国快速老龄化(及少子化)进程正对房地产投资形成掣肘。

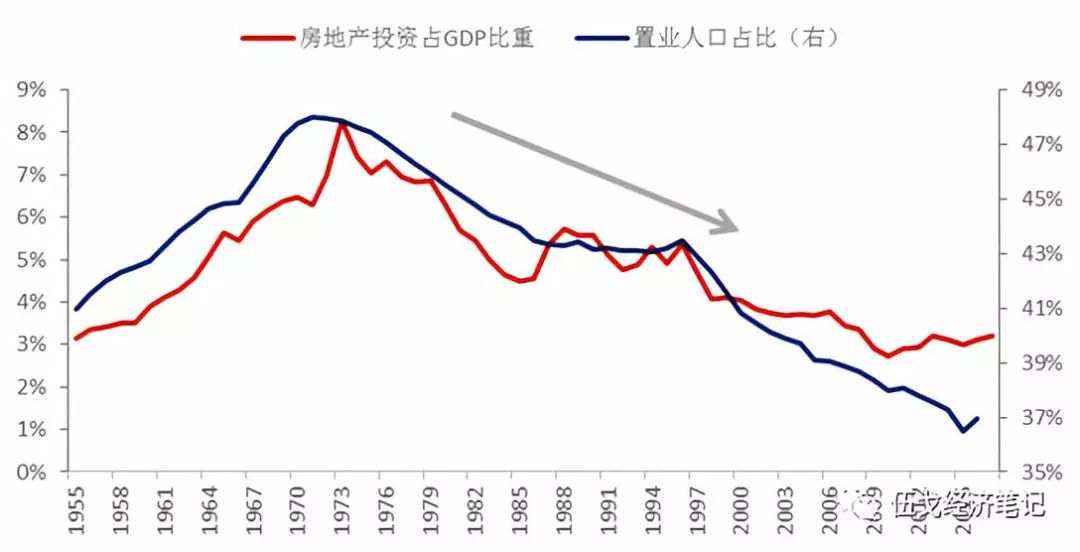

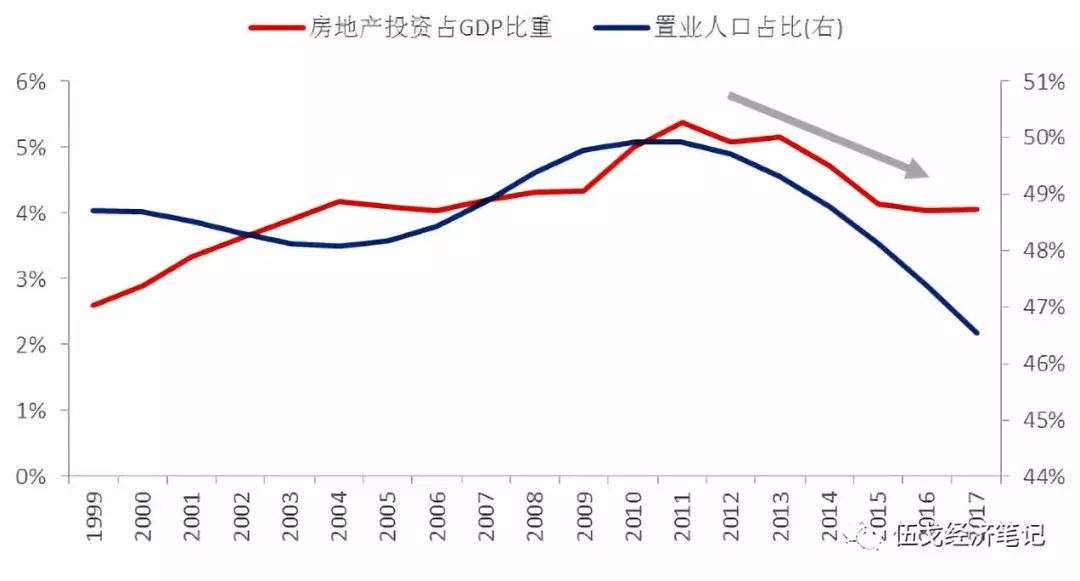

人口结构对房地产投资的负面影响体现在置业人口(20-50岁)在总人口中占比的下降。中日数据都表明,置业人口占总人口比重与房地产投资占GDP比重的走势大致趋同。当前我国的人口结构与日本上世纪70年代十分相似,其对房地产投资的掣肘效应也已经体现。

图4:老龄化拖累日本房地产投资

数据来源:联合国

数据来源:联合国

图5:老龄化拖累我国房地产投资

数据来源:联合国

三、当城镇化遭遇老龄化,房地产投资持续承压

当前我国的房地产投资一方面受到城镇化进程的托举,另一方面却受到老龄化问题的拖累。那么,未来我国房地产投资的中长期趋势究竟何去何从?我们的量化研究表明,

老龄化对我国房地产投资的抑制显著大于城镇化的支撑作用,未来十年房地产投资占GDP的比重难止下降步伐。

具体地,我们以房地产投资占GDP比重作为被解释变量分别对日本和中国的数据进行回归,解释变量为城镇化率和置业人口占比。实证结果显示,两国数据的回归拟合度均较好,变量系数都显著,表明城镇化与老龄化确实能很好解释房地产投资中长期变化。进一步发现,无论是日本还是中国,置业人口占比的系数较城镇化率的系数更大。

相比城镇化而言,人口结构对房地产投资的中长期影响更为明显。

图6:老龄化和城镇化共同促使日本房地产投资下行

资料来源:笔者计算整理

图7:老龄化而非城镇化主导我国房地产投资下行

资料来源:笔者计算整理

四、基本结论

一是

近年来我国房地产投资增速及其在GDP中的占比趋势性下降,呈现出与上世纪70年代中期后日本极为相似的特征。排除周期性调控政策的影响,房地产投资的中长期趋势性变化与经济结构变迁不无关系。

二是

城镇化和老龄化是决定房地产投资中长期趋势的两大关键变量。一方面,目前我国仍处城镇化发展过程,这对房地产投资形成积极支撑;但另一方面,快于其他国家的老龄化(及少子化)进程正对我国房地产投资形成掣肘。

三是

展望未来,老龄化对我国房地产投资的抑制显著大于城镇化的支撑作用。未来十年房地产投资占GDP的比重仍将持续下降。人口“慢变量”已逐步成为影响经济的“快变量”,加速转变的经济结构势必对宏观经济动能产生深远影响。

附录:

1. 日本房地产投资占GDP比重的回归方程:

注:括号内为P值,回归选取的是从1955-2016年的年度数据。

2. 中国房地产投资占GDP比重的回归方程:

注:括号内为P值,回归选取的是从1999-2017年的年度数据。在预测部分,自变量的预测我们采用的是联合国的预测值。其中,城镇化率从2017年的58%一路上行,2025年预计达到66.5%,2030年预计为70.6%,2035年为73.9%;置业人口占比从2017年的46.5%继续下降,2025年达到40.4%,2030年为39.2%,2035年为38.1%。

【作者】

伍戈:

华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖孙冶方经济科学奖获得者(2017),并获浦山政策研究奖(2017)、刘诗白经济学奖(2012)以及“远见杯”中国宏观预测季军(2018)。

亢悦:

华融证券宏观经济研究员,曾任英国斯特林大学经济系讲师。

郭培霖:

华融证券实习研究员。

近期研究:

1、

信用扩张之困

,2018年9月13日

2、

货币会说话

,2018年8月29日

3、

违约退潮待何时?

2018年8月16日

4、

逆差无忧

,2018年8月7日

5、

承压的制造业

,2018年7月24日

6、

去杠杆:紧货币,还是松货币?

2018年7月10日

7、

货币的镜像

,2018年6月25日

8、

基建托底,还是拖累经济?

2018年6月8日

9、

政策利率的“随行就市”?

2018年5月23日

10、

全球经济动能:这次有何不同?

2018年5月11日

长按以下二维码关注:伍戈经济笔记