文 | 陈健恒 田昕明 唐薇 但堂华

中金公司宏观分析师

银行超储率降至近年低位,资金面波动再现,货币市场利率有所回升。最近2-3周,债券市场总体波动不是很大,扰动市场的因素除了我们上周提到的工业品价格暴涨以外,还有近期资金面再度进入紧张状态。

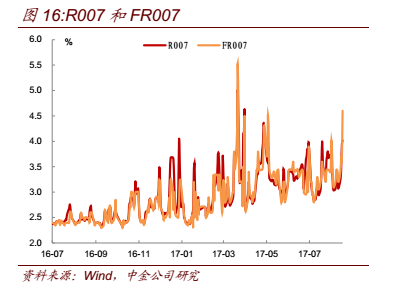

7天回购加权利率(R007)在周四(17号)达到4.0%,回购定盘利率(FR007)甚至达到4.6%,是5月份以来的高点(图16)。其实资金面从7月中下旬以来已经开始呈现阶段性的紧张,只是上周的紧张显得更加突出而已。资金面的收紧也在推动同业存单等货币市场利率逐步回升,3个月AAA存单利率从7月中旬的4.1%上升到目前4.4%的水平,升幅接近30bp。

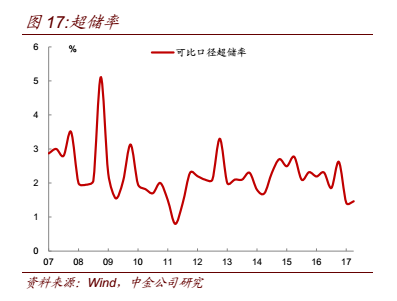

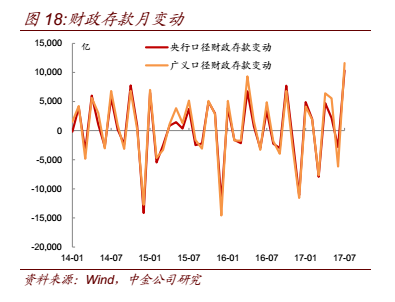

虽然资金面的紧张可能有月中缴税以及补缴法定等因素,但如我们此前报告所分析,核心的原因在于超储率偏低。央行公布的二季度超储率在1.4%,只是比一季度末的1.3%略有上升,但仍处于历史低位(图17)。更关键的是,从央行公布的7月份金融数据来看,7月份财政存款上升了1.16万亿,而央行口径的财政存款也上升了1.03万亿,均是历史单月最高升幅(图18)。

中央和地方政府的存款存放在国库,而国库由央行代理,当财政存款增加,相当于从银行体系上收资金到央行,收紧流动性。反之,当财政存款减少,会形成流动性投放。

1万亿的财政存款增量不可小视,不仅远高于历史同期水平(历史同期平均值约为4000亿),其当量甚至接近于上调法定存款准备金100bp的影响。尽管央行7月份通过逆回购、MLF等投放了4725亿,但仍没有完全抵消掉财政存款上升的影响,导致超储率进一步下降。央行资产负债表中的其他存款性公司存款(包括超储和法定)降至224937亿,是3月份以来的最低水平,考虑到法定存款准备金一般是随着存款量上升而上升的,这意味着超储资金降至年内低位。

我们测算7月末的超储率降至1.1%附近的水平,是近几年的新低,仅比2011年三季度最低值0.8%略高一些。8月份以来外汇占款有一定幅度回升,央行本月截止目前净投放了1520亿,但阶段性的缴税以及补缴法定可能都是千亿以上规模,加上8月份地方债发行量仍不低,地方债发行也会导致财政存款上升。因此总体来看,超储率并未相对7月末有明显回升。尽管央行通过公开市场工具削峰填谷,但超储率偏低使得银行倾向于采取防御心态,这容易导致资金面波动。

鉴于1万亿的财政存款上升比较罕见,有必要对其进行分析。

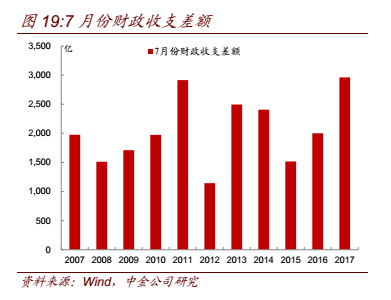

首先,从7月份的财政收支来看,财政收入增速有所上升(从6月份9.2%上升到11.1%),但支出增速回落(从6月份19.3%降至5.4%),支出增速下滑明显带来财政盈余的上升,7月份财政收支差额为2961亿,也为历史同期最高(图19)。不过即使7月份财政收支差额扩大,也并没有比历史均值高很多(历史均值约2000亿),而且与1万亿财政存款的上升也存在较大差异,因此财政收支差额本身并不能解释那么大的财政存款上升。

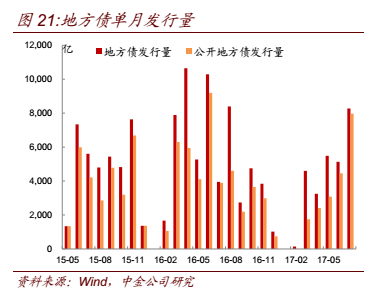

还有一个重要因素与地方债的发行有关。地方债发行后的资金也需要上缴到国库,也会导致财政存款的上升。我们发现,将当月财政收支差额加上当月公开发行的地方债的增量,基本上可以刻画当月财政存款增量的变动(图20)。

7月份地方债的发行量上升到年内最高位,总计发行了8271亿,其中公开发行的地方债为7967亿(图21)。如果从公开发行量的角度来看,7月份的发行量也是历史第二高的水平,仅次于2016年6月份。正因为7月份财政收支差额扩大,加上了较高水平的地方债的发行,使得财政存款出现了超预期的上升,从而收紧流动性。

最近几年地方债置换的规模较大,正因为地方债发行量大且容易导致财政存款上升,对流动性有较大影响,财政部在2016年5月份曾经出台财库81号文,要求财政支出加快,盘活存量资金,加快置换类地方债发行后的置换速度,其目的在于降低国库的库容水平,避免财政存款持续上升对流动性的收紧。

其中,81号文明确提出,对于已入库的公开发行置换债券资金,原则上要在一个月内完成置换。在没有出台81号文之前,置换类地方债的资金可能会较长时间沉淀在国库,不一定马上进行置换,这就会使得发行置换债起到较明显且持续的回笼流动性的作用。

但81号文之后,地方政府加快了置换债发行后的资金拨付,同时通过地方国库现金存款投放等方式降低国库的库容水平。因此,如果是置换债的发行,理论上即使当月发行量高,但随后的置换拨付也会再度降低国库容量,从新投放资金。

不过,今年7月份的情况有所不同,7月份公开发行的地方政府债中,绝大部分是赤字类,而不是置换类(7月份赤字类地方债发行6460亿,公开的置换债发行1442亿),7月份赤字类地方债是历史发行第二高峰。而赤字类地方债的发行主要是弥补财政赤字,资金用于各种财政支出而不是债务偿还,因此赤字类地方债的资金并没有明文规定要在多长时间之内用出去,这可能导致赤字类地方债资金沉淀的时间会长于置换类地方债。这也是7月份财政存款上升导致资金面收紧后,未必很快缓解的原因。

不过,我们认为,接下来的几个月,地方债发行对资金面的冲击会有所减弱。目前赤字类地方债的发行量已经超过1.1万亿,按照全年1.62万亿的发行量,剩余5000亿左右,分摊到剩余月份,单月的发行量很难再出现7月份这么高的水平。置换类地方债目前已经发行超过1.65万亿,我们以往分析过全年的发行量可能在3万亿左右。剩余月份的月均发行量在3500-4000亿。不过,只有公开发行的置换类地方债才会对资金面产生影响,而定向置换类地方债的发行由于不涉及到资金交易,不对财政存款产生影响。

年初,财政部发布《关于做好2017年地方政府债发行工作的通知》中提到,要加大定向置换债的比例。今年定向置换债占总置换债的比例达到46%,确实比过去两年提高(过去两年平均水平在25%-30%)。因此即使后续每个月仍有3500-4000亿置换债的发行,但扣除定向置换债后,公开发行的置换债体量不会很大,而且公开发行的置换债资金也需要在1个月内拨付使用出去,不会沉淀很长时间。

此外,《关于做好2017年地方政府债发行工作的通知》也明确提到,地方政府需要控制地方债的发行节奏,每个季度发行量占全年总量比例原则上要控制在30%以内。由于这种发行节奏的控制,当7月份发行量升高之后,8月份目前发行量有所下降,也体现了一种节奏控制。

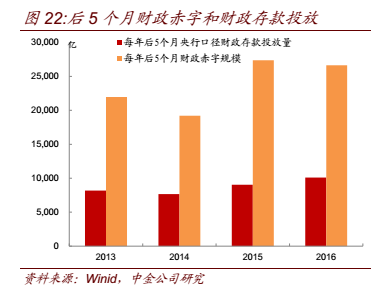

结合上述几点因素来看,我们认为年内地方债单月发行量很难再超越7月份,对流动性的冲击也会大为降低。而且地方债发行后的资金最终会使用出来,重新投放流动性,不会长期锁定。至于财政收支盈余对财政存款的变动方面,会略有一些不利影响。主因在于今年上半年财政支出进度偏快,这会使得今年下半年财政支出放缓,财政存款的投放量也会低于往年水平。2015年和2016年,后5个月财政收支差额一般都是-2.6万亿以上(投放2.6万亿以上,图22)。

但今年由于财政支出提前,未来几个月合计的财政投放量会有一定幅度的下降,可能降至2-2.5万亿,但仍是投放资金的。对应到央行口径财政存款,后5月净投放量可能也有近万亿水平。也正是因为每年财政存款在下半年都有不低规模的投放,因此超储率从年中到年末一般都是上升的,带有较强的季节性。因此可以预计后续超储率也会逐步有所回升。

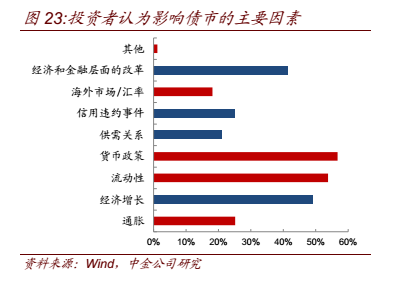

在超储率偏低的情况下,央行保持了定力,没有大幅投放流动性,仍在意于避免杠杆率回升同时掌握更多的主动权。在我们上周最新的市场调查中,投资者对债券市场影响因素的关注更多的回到了货币政策以及流动性层面(图23)。

毕竟金融去杠杆政策有所放缓,而经济基本面暂时没有太明显的上行和回落趋势。6月份以来,央行已经多次释放了货币政策不松不紧的态度,对流动性波动会削峰填谷,尤其是在二季度货币政策执行报告中有较清晰的阐述。

在超储率偏低的情况下,尽管央行也通过逆回购和MLF等因素来对冲,但并没有明显提高超储率,导致流动性紧张的隐患并没有完全消除。我们认为央行不松不紧的态度以及削峰填谷的操作并不会令资金面回到5月份之前经常容易大幅波动的状态。不过央行也不愿意明显提升超储率,背后也隐含了一些政策意图。

6月份以来央行在流动性层面的态度有所缓和,使得债券投资者的杠杆有所回升。另外,从7月份金融机构信贷收支表的数据来看,我们一直关注的“股权及其他投资”这个科目在5月份和6月份出现明显下滑之后,7月份回升了近4000亿,回升幅度不低(图24)。这个科目主要装载的是银行的同业资产(或者交叉性金融业务,包括但不限于同业理财、委外、公募基金、资管产品、非标等)。这个科目的回升也表明金融去杠杆的压力有所放缓,一些同业业务操作又开始回升。

鉴于债券杠杆和同业杠杆都企稳回升,央行对此也会高度警惕,因此不会放任流动性过于宽松,避免金融杠杆“死灰复燃”。加上近期商品价格回升较快,带来通胀预期的回升,央行也会兼顾基本面的状况进行调节。当超储率偏低,流动性控制的主动权会集中在央行手中,使得央行应对各种目标更游刃有余。

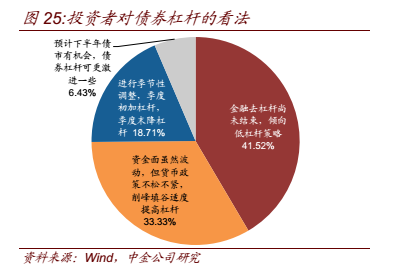

但对于市场而言,偏低的超储率意味着流动性的不确定性和波动性上升。从我们最新的市场调查来看,债券投资者对待杠杆的态度仍比较谨慎,选择低杠杆以及适度提升杠杆的投资者占主导地位(图25)。

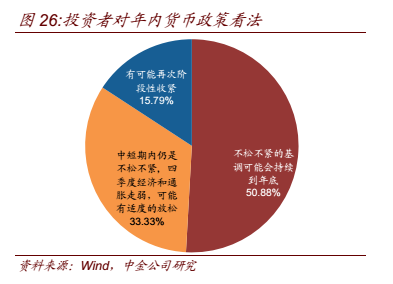

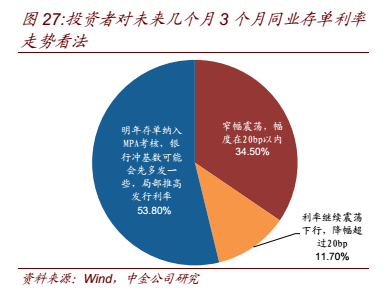

对货币政策走向的判断来看,超过一半的投资者认为央行不松不紧的态度可能会持续到年底,也有1/3的投资者认为央行可能在四季度经济和通胀回落的情况下,会适度放松流动性(图26)。此外,对未来同业存单利率走势的判断上,超过一半的投资者认为明年存单纳入MPA考核会推动银行增加发行,提高基数,从而局部推高同业存单利率(图27)。

从我们的市场调查来看,大部分投资者仍对货币政策和流动性持谨慎态度,虽然杠杆水平有所回升,但不敢过于激进。

我们认为短期内超储率偏低对流动性有所制约,但未来几个月来看,流动性状况可能会有改善,流动性的远虑不大,年内债券收益率仍有回落空间。如上述所分析,目前银行体系超储率偏低,而且央行暂时不愿意明显提升超储率,使得资金面的局部波动仍难以避免。但我们并不是很担忧未来流动性会再度进入收紧状态,我们认为未来几个月流动性状况会有改善,超储率也可能会有一定幅度的回升,使得资金面大幅波动的风险降低。

原因包括以下几个方面:

(1)未来几个月财政存款的变动总体仍是投放流动性而非收紧。如我们上面所分析,即使今年前半年财政支出偏快,但从季节性而言,下半年财政支出仍会大于财政收入,使得财政收支仍是赤字状态,投放流动性,且未来几个月的投放规模可能仍有2万亿以上,即使考虑地方债发行的影响,仍将有不低规模的资金投放。历年来看,因财政存款下半年的投放,三四季度的超储率也一般是回升的。

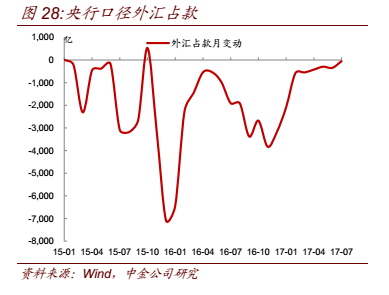

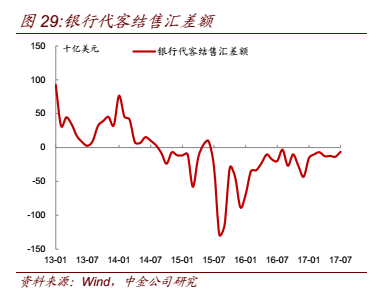

(2)外汇占款逐步改善。7月份央行口径的外汇占款虽然还是下降,但降幅已经很低(图28)。从7月份结售汇数据来看,结汇意愿也有所提升(图29)。从我们的观测来看,8月份外汇占款可能会正式转正。因为8月份人民币汇率的走强很大程度上是结汇需求驱动的,不是央行的引导。

由于特朗普政府在年内很难推出刺激政策,且9月份美国债务上限压力尚未消除,未来一段时间来看,美元很难重返强势,这使得人民币仍有望保持对美元稳定或者小幅升值,从而有利于外汇占款逐步恢复。而外汇占款的修复对银行间流动性是正面效应,给银行注入更低成本的稳定存款,降低银行对同业负债的依赖性,有利于货币市场利率回落。

(3)财政支出放缓以及融资限制导致房地产和基建投资增速在年内仍会逐步回落,也会抑制工业品价格的上涨。预计四季度会体现的更为明显。因此往前看,货币政策可能会因为经济和通胀压力的回落而有所松动。

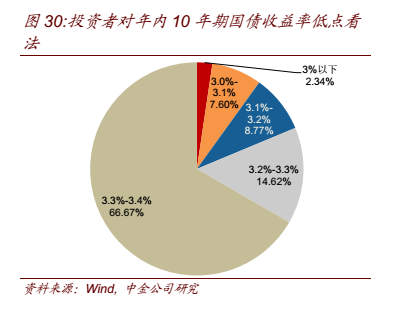

综合来看,我们认为年内货币市场利率和债券收益率仍会因为资金面逐步稳定甚至改善而有一定的回落空间。我们最新的市场调查也显示投资者普遍认为下半年债券市场仍有一定交易性机会,只是行情的幅度未必很大。投资者认为10年期国债收益率年内的低点可能回落到3.3%-3.4%水平(图30)。

(完)