重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

从

“

放水

”

到

“

收水

”

:挑战哪些

“

纸币

”

?

(海通宏观 梁中华)

概要:

-

纸币的发行和创造需要经济价值的对应,但在经济面临下行压力的时候,往往很难做到这种对应,造成货币的超发。去年面对新冠疫情的巨大冲击,各经济体货币政策大幅宽松,已经带来纸币的价值缩水,突出表现为实物资产价格通胀、对内贬值,对外汇率贬值、购买力下降。为了应对通胀和汇率的压力,部分新兴经济体已经开始了从放水到收水的转变,转向加息。

-

而从全球货币体系来看,美元依然是处于主导地位的

“

纸币

”

。我们之前专题有介绍过,美国这一轮经济修复将是历史上最快的,美元升值、美债利率走高,美联储从放水到收水的转变,也会对全球经济、资产构成较大影响。对哪些经济体冲击最大?本文重点分析新兴经济面临的挑战。

-----------------------------------------

1.

加息:联储未动,新兴先行

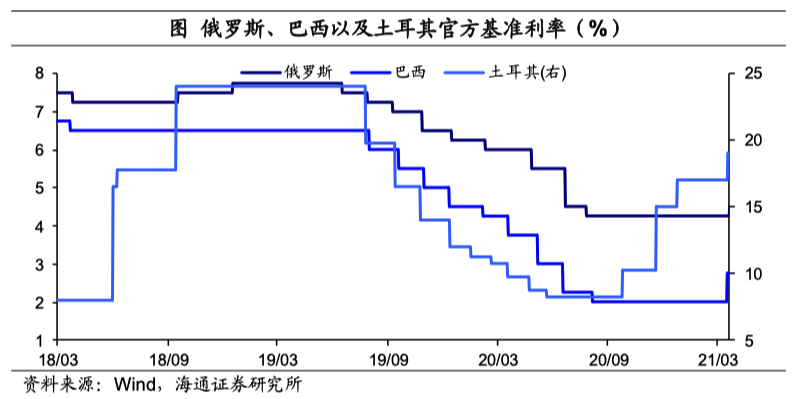

尽管美联储还未行动,但近期部分新兴经济体已经开始加息。

3

月

18

日,巴西央行将基准利率上调

75BP

至

2.75%

,这是巴西央行自

2015

年

7

月以来首次加息。

3

月

18

日,土耳其央行将基准利率再度上调

200BP

至

19.0%

,为去年

9

月以来第四次加息,累计上调了

1075BP

。

3

月

19

日,

俄罗斯央行也意外

将基准利率上调

25BP

至

4.50%

,为

2018

年

12

月以来首次加息。

除了巴西、土耳其和俄罗斯宣布加息外,还有多个新兴经济体可能在今年加息。

根据彭博的统计,市场预计乌克兰、智利、阿根廷、南非以及秘鲁等国最早将在

2021

年加息;而韩国、菲律宾、印尼等国最早也将在

2022

年

1

季度加息;越南、马来西亚以及印度等国最早在

2022

年

2

季度加息;泰国、波兰以及墨西哥等国最早在

2022

年

3

季度加息;新西兰最早将在

2022

年

4

季度加息。

此外,部分发达经济体货币政策也有了转向的迹象。

例如,日本央行在

3

月

19

日利率会议中决定,将

10

年期国债收益率目标维持在

0%

左右,但波动区间扩大至正负

0.25%

(此前为正负

0.20%

);同时,还取消了每年约

6

万亿日元

ETF

的购买计划。加拿大央行在

3

月

23

日表示,将在未来两个月暂停或停止为维持市场流动性而设立的政策工具。美联储也于

3

月

19

日宣布,

SLR

(补充杠杆率)的豁免期将于

3

月

31

日如约到期。

2.

宽松的

“

烦恼

”

:高通胀

+

汇率贬值

从

2019

年开始,受全球经济下滑的影响,各主要经济体纷纷开始降息;而去年受新冠疫情冲击,全球各国的经济和金融环境均大幅受创,各经济体加大了宽松力度。巴西去年

8

月将基准利率降至

2.0%

,较

2019

年降息

250BP

,为

1974

年

4

月以来新低;俄罗斯去年

7

月将基准利率降至

4.25%

,较

2019

年降息

200BP

,为历史新低;土耳其去年

5

月将基准利率降至

8.25%

,较

2019

年降息

350BP

,为

2016

年

11

月以来新低。

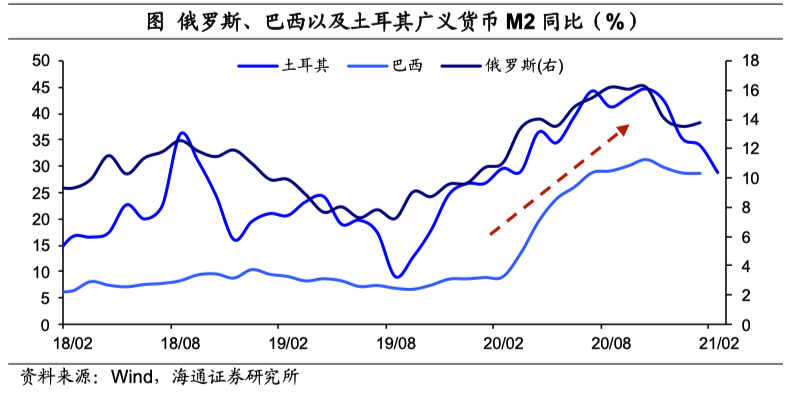

在低利率环境下,纸币被大量发行和创造出来。

巴西去年

10

月

M2

同比高达

31.2%

,创

2009

年

4

月以来新高;土耳其去年

10

月

M2

同比高达

44.7%

,创

2006

年以来新高;俄罗斯去年

10

月

M2

同比高达

16.2%

,创

2013

年

8

月以来新高。

此外,

截至今年

1

月份,巴西信贷规模增长了

16.0%

,创

2013

年

8

月以来新高;俄罗斯信贷增长

18.7%

,创

2015

年

9

月以来新高;土耳其信贷也高达

32.5%

,且在去年

10

月高达

42.8%

,为

2006

年

11

月以来新高。

货币的持续宽松,为这些经济体提供经济增长动能的同时,也带来了高通胀和汇率贬值。

尤其是,近期美元指数以及

10

年期美债收益率大幅上行,增加了这些国家的汇率风险和资产波动。

这也是部分新兴经济体加息的直接导火索。

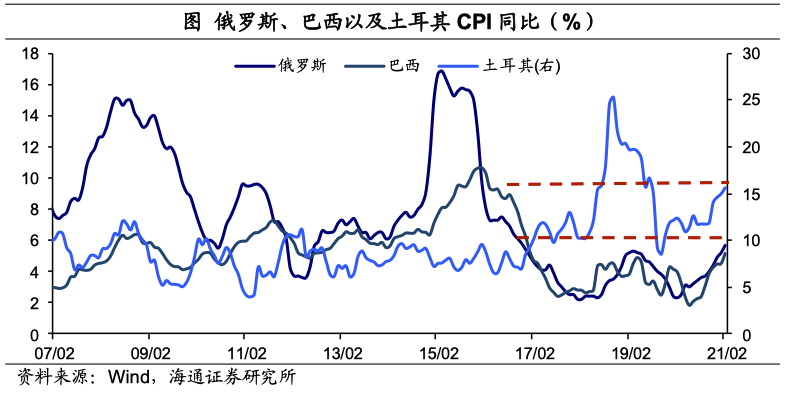

例如,俄罗斯

2

月通胀水平上升至

5.7%

,为

2016

年

11

月以来新高,

远高于俄罗斯央行

4%

的政策目标;

且结构依然分化,比如

2

月商品通胀高达

6.7%

,而服务通胀仅

2.9%

,仍处于历史低位。

巴西

2

月通胀水平也上升至

5.2%

,其中家用食品通胀水平高达

19.4%

,创有数据以来最高。巴西当前的通胀水平也已经非常接近

央行的政策目标(

3.75%

,允许上下浮动

1.5

个百分点)。

土耳其

2

月通胀水平上升至

15.6%

,为

2019

年

7

月以来新高。也主要由商品通胀推动,

2

月商品通胀高达

17.3%

,为

2019

年

6

月以来新高,而服务通胀仅

11.7%

。此外,土耳其央行强调为实现其通胀目标(

5%

),将在较长一段时间内维持紧缩的货币政策,直到通胀永久的下降。

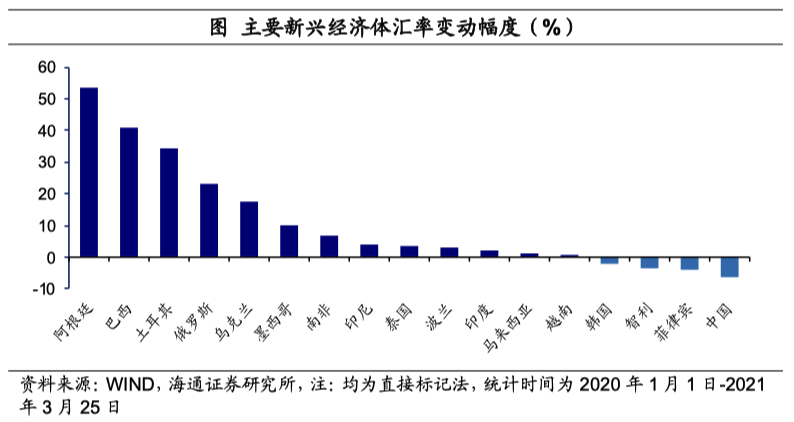

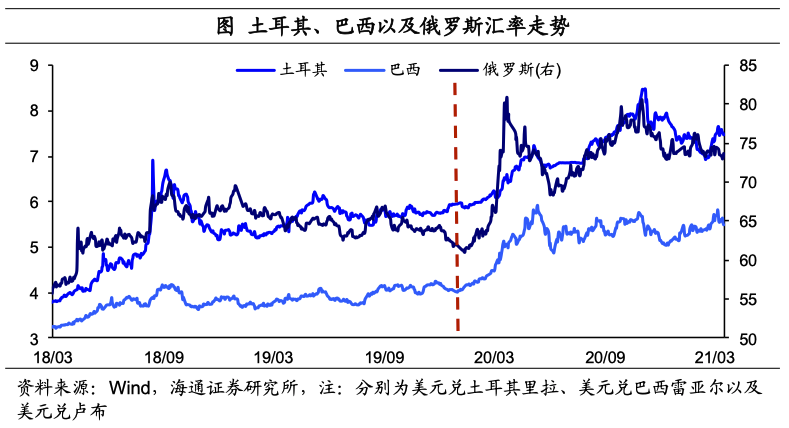

除了应对通胀的压力,汇率大幅贬值也是加息的重要原因。

截止

3

月

18

日,俄罗斯卢布较去年

1

月贬值了

18.1%

,土耳其里拉贬值了

26.2%

,巴西雷亚尔贬值了

38.0%

,幅度最大。

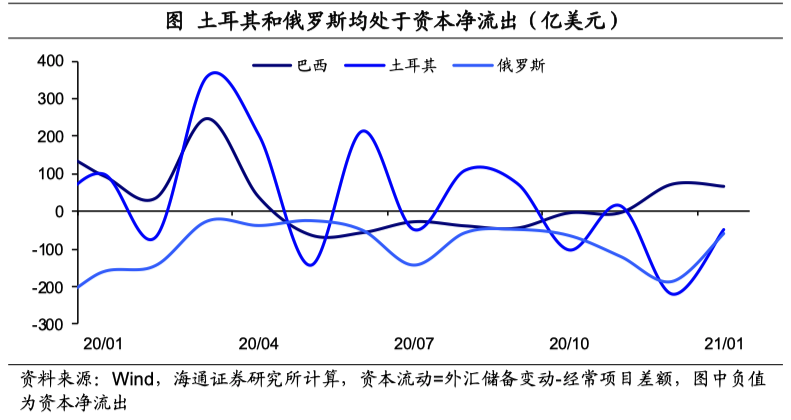

货币的大幅贬值将降低新兴国家资产的吸引力,导致资本流出风险。

根据我们测算,最近几个月土耳其和俄罗斯均处于资本净流出的状态,而随着巴西疫情加重,美元指数继续上行,巴西资本也料将净流出。据

WIND

统计,

MSCI

新兴市场成长股和价值股较

2

月

19

日的高点分别下跌了

9.4%

和

3.3%

。根据

IIF

统计,

3

月份第一周,新兴市场每日资金流出约

2.9

亿美元,为去年

10

月份以来首次出现单日流出。

而这一次,新兴市场之所以先于美联储加息,主要也是因为美国现在疫苗还处于接种阶段,防控还未放开,经济修复还相对缓慢。而新兴经济体的生产活动已经普遍修复,经济增长向好。通过工业生产指数来看,土耳其和巴西生产状况均已经回到疫情冲击前水平,巴西

1

月

GDP

同比更是已经转正,而俄罗斯也接近恢复至疫情前水平,表明这些经济体的经济已经大幅修复。

3.

逃不开的美元周期:哪些风险最高?

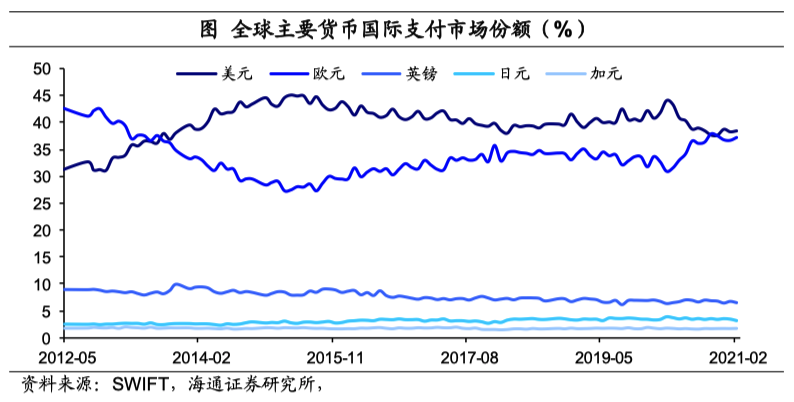

美元在国际货币体系中仍然处于主导地位,所以美国的货币政策变动会对全球的经济、资产、汇率产生重要影响。

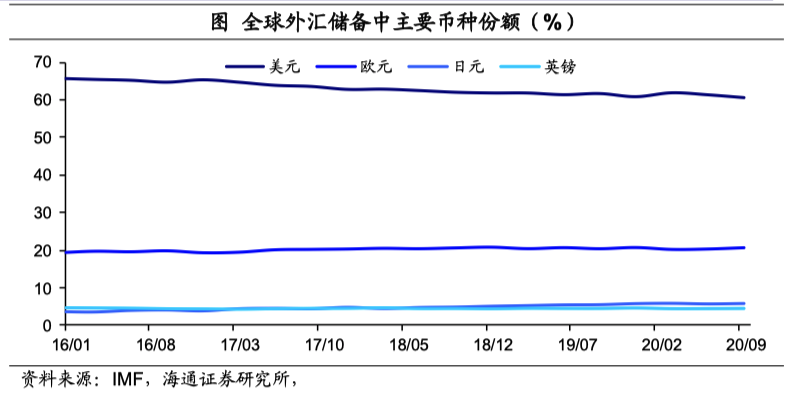

据

IMF

统计,截止

2020

年

9

月,各国外汇储备中美元占比高达

60.5%

,欧元为

20.5%

,其它货币中最高的是日元,占比仅

5.9%

;据

SWIFT

统计,截止

2021

年

2

月,美元在全球支付中的份额为

38.4%

,仍为全球第一。

回顾国际金融史上的历次危机:从

80

年代的拉美债务危机,到日本房地产和股市泡沫破灭,从亚洲金融危机,到

08

年全球金融危机。这些危机几乎都发生在美国货币政策的紧缩时期,危机前也都经历了美元的宽松。

美联储转向预期在前移。

美联储在

3

月议息会议中,大幅上调了

2021

年的经济预期;虽然仍保持零利率政策,但美联储点阵图显示,

2022

年有

4

位成员预计会加息,较去年

12

月预测时多了

3

位;约

40%

的成员预期

2023

年将加息。随后,美联储宣布

SLR

到期不续做,并陆续释放出略偏

“

鹰派

”

的信号。

我们在之前专题中也介绍过,美国当前经济、通胀、就业的总量指标看起来像

08

、

09

年时,但主要是疫情防控对服务业的短期压制导致的,一旦防控措施放开,美国经济可能快速恢复至

2012

、

2013

年的状态。

而且我们认为,美国的失业率现在因为高额失业补助,是被人为抬高的,一旦三季度以后失业补助降低,美国的失业率也会出现历史上最快速度的下行,美联储的宽松措施会更快速度的退出。所以美元和美债利率大概率会维持上行趋势,这是需要关注的外部风险。

美联储一旦转向,将会造成新兴市场冲击。

因为,美联储降息向全球市场提供流动性,而加息意味着从全球回收流动性。例如,

2014

年美联储加息预期产生后,根据

IIF

统计,

2015

年新兴市场资本净流出

5000

多亿美元,为

1988

年以来首次出现净流出。

哪些新兴经济体风险更高?

从历次美国加息的情况看,受影响最严重的往往是外债高、外储少的经济体,且前期吸入国际资本越多,加息时承受资本外流的压力就越大。

从汇率贬值来看,

截止

3

月

25

日,美元指数已经回升到

2020

年

11

月初的水平,阿根廷、巴西、土耳其等国家贬值幅度最大,在

30%

以上;其次,俄罗斯、乌克兰、墨西哥等贬值幅度也较高,在

10%

及以上。

从外债风险来看,

一般用外债

/GDP

、外债

/

外汇储备的水平来衡量偿债能力。土耳其、阿根廷、乌克兰以及智利等国家外债风险相对较高;而中国、印度、菲律宾等国家外债风险相对较低。