正文

前阵子把搁置了比较久的吉姆·柯林斯的《基业长青》翻完了。

这本书受商业界各种推崇,评价颇高,在豆瓣上评分也高达8.3分。各种角度看,都是一部经典著作。

这也确实不是一本简单的成功学书籍。作者确实还是花了很大精力,而且用相对严谨的方法,以有点类似论文的方式,写出了这本书。

然而这种归纳法的方式研究商业,总是需要辩证来看待,一方面似乎确实有迹可循、有道理,另一方面也难免会有后视镜效应和幸存者效应。

罗维森写的《光环效应》基本就是批判这类商业成功学书籍的,有理有据。这本书本身和《基业长青》在豆瓣上评分差不多,虽然阅读者寥寥。

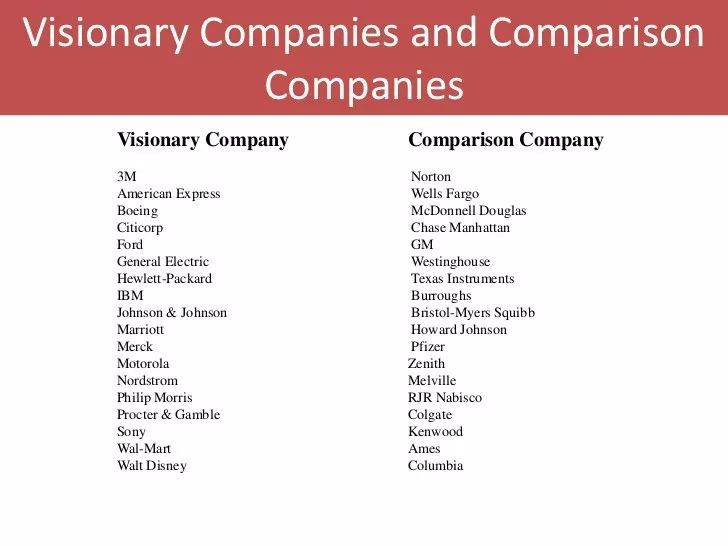

《基业长青》成书于1994年,列了18对公司,一类是“高瞻远瞩”的能做到基业长青,另一类对照公司也不错但相对平庸。

写这篇文章的本意,是想客观研究下那些公司后来的表现如何,不吹不黑。因为基础经营数据搜集稍麻烦些,我主要比较股价表现,也能窥见一斑。

咱们一对一对来看。

1、3M vs 诺顿

诺顿已经被并购了,所以……3M基本可以算胜出。

尤其3M历年来表现确实不错,我看了它1999年至2018年累计20年的前复权股价增幅,差不多涨了7.5倍,年化复利约+11.3%,很了不起的成绩。

是否基业长青:是

跑赢对照公司:是

2、美国运通 vs 富国银行

这个就有点尴尬了。

“高瞻远瞩”的美国运通20年涨幅仅18.4%,年化复利+0.8%,跑输通胀。

而对照的富国银行,起码年化复利达到+6.9%,20年累计涨了约2.8倍。

是否基业长青:否

跑赢对照公司:否

3、波音 vs 麦道

波音20年涨了约13.6倍之多!年化复利+14.3%!很牛逼啊。

麦道1997年被波音收购。

是否基业长青:是

跑赢对照公司:是

4、花旗 vs 大通

花旗银行后来成为花旗集团的一部分,后者20年累计收益是负的,差不多跌到原先的15%不到,年化复利-9.3%。

大通曼哈顿银行是摩根大通的一部分,后者20年累计收益至少是正的,差不多涨了1.3倍,年化复利+4.3%。

是否基业长青:否

跑赢对照公司:否

5、福特汽车 vs 通用汽车

福特汽车过去18年来累计负收益跌到原先的一半多点,年化复利-3.3%。

通用汽车2009年破产重组,2010年重新上市后,近8年来年化复利+1.4%收益率也很勉强。

很难说谁就胜出了。实际上是都失败了。所以福特也不好说是跑赢。

是否基业长青:否

跑赢对照公司:不确定

6、通用电气 vs 西屋电气

虽然西屋电气2017年申请破产保护,但大名鼎鼎的通用电气也难讲就赢了啊。

通用过去20年股价累计跌去了六成,年化复利-4.5%。我不认为这样的成绩可以认作胜出。

是否基业长青:否

跑赢对照公司:不确定

7、惠普 vs 德州仪器

先看德州仪器,过去20年涨了不到五成,年化复利+2.0%,不过尔尔。

然而惠普竟然更糟,过去20年还跌了一成,年化复利-0.5%,从股价表现上看过去20年没有任何成长。

是否基业长青:否

跑赢对照公司:否

8、IBM vs Burroughs(Unisys)

很多人大概不知道Burroughs是做什么的,毕竟它1986年就和别人兼并了,新的名字是Unisys,中文优利系统。

优利系统这家略显低调的公司,其实在一些细分领域还是挺不错的,但股价表现嘛,过去9年跌去七成,年化复利-12.5%。

当然IBM也好不到哪去,过去20年股价下跌一成多,年化复利-0.6%。尽管如此,它近9年起码保持了正的年化复利,+1.2%。

整个行业不行,但IBM的转型努力还是很值得肯定——尽管并没有真正成功。既然作者拿IBM和Burroughs比,还是算作勉强胜出吧。

是否基业长青:否

跑赢对照公司:是

9、强生 vs 百时美

强生中规中矩,20年涨1.4倍,表现不算突出,年化复利+4.6%也就仅此而已。

百时美就是美赞臣的母公司,过去20年下跌了两成左右,年化复利-1.2%。

是否基业长青:不确定

跑赢对照公司:是

10、万豪酒店 vs 豪生酒店

万豪酒店在过去20年足足涨了8倍之多!年化复利高达+11.6%!

豪生酒店1990年被温德姆收购,后者我大概看了下,从2008至2017年的10年间上涨了5倍,年化复利+19.7%吓死人。所以万豪可能也未必就跑赢豪生啊。

是否基业长青:是

跑赢对照公司:不确定

11、默克制药 vs 辉瑞制药

默克制药(默沙东)从2010年至2018年上涨了188%,年化复利+12.5%实在很高了。

辉瑞制药若看20年时长,收益率是负的,-34%,年化复利-2.1%。;但若同样看2010年至2018年的9年时间,则涨幅高达234%,年化复利+144%!

是否基业长青:是

跑赢对照公司:不确定

12、摩托罗拉 vs 顶峰

摩托罗拉先后被谷歌和联想收购,结局颇惨。基业长青?不存在的。

顶峰电子(Zenith)貌似是1999年被LG收购。

是否基业长青:否

跑赢对照公司:不确定

13、诺斯通 vs 梅尔维尔

诺斯通,又叫诺德斯特龙,是一家百货公司,19年时间上涨4.6倍,年化复利+9.5%,作为受电商影响这么大的行业,实在难能可贵。

梅尔维尔这家公司我查了半天,发现它1996年重组成了CVS公司,主营健康医药了,跟原来的主业完全不相关,但也由此可见它最初的零售业务确实衰落了。

是否基业长青:是

跑赢对照公司:是

14、菲利普·莫里斯 vs 雷诺烟草

菲利普·莫里斯(PM)真的是基业长青的典范。它是2008年才从Altria分拆出来的,此后10年间依然取得了约1.4倍的增幅,年化复利+9.0%。之前的增长似乎更好,可惜我暂时找不到完整的数据。

PM的成功大概跟特殊行业有关吧,烟草这货确实是……一般公司做不来的。那么,对照公司又如何呢?

雷诺烟草历年来有过并购、私有化、重组、再上市、剥离国际业务等一系列折腾……但查了下,2005年至2016年的12年间,雷诺烟草上涨了惊人的42倍!年化复利+36.8%!

因为所比较的时间周期不一致,且PM更早前的数据找不到,我暂且谨慎地不判定PM跑输雷诺。

是否基业长青:是

跑赢对照公司:不确定

15、宝洁 vs 高露洁

日化是大家平常都接触得到的公司。

霸主宝洁过去20年间上涨了约2.3倍,年化复利+6.2%,可以算是基业长青了吧,确实不容易。

但高露洁其实也差不了太多,过去20年间上涨了90%,年化复利+3.3%,不过总归还是输了。

是否基业长青:是

跑赢对照公司:

是

16、索尼 vs 建伍

索尼用了20年时间下跌了两成多,年化复利是负的,-1.3%。

建伍2008年和JVC合并,业绩比较难查,但眼瞅着也是衰落了。

是否基业长青:否

跑赢对照公司:

不确定

17、沃尔玛 vs Ames百货

终于轮到大名鼎鼎的沃尔玛了,一度也是巴菲特的重仓股。

沃尔玛20年来上涨了六成,年化复利+2.4%,好像并不能完全算基业长青啊。

Ames百货找不到太多资料,只知道1990年破产了。

是否基业长青:不确定

跑赢对照公司:

是

18、迪士尼 vs 哥伦比亚

迪士尼绝对是我们这个时代最牛逼的公司之一,皮克斯是它的,漫威是它的,星球大战的卢卡斯影业也归它,最近福克斯也被收入麾下。

迪士尼过去20年足足上涨了3.6倍!年化复利+7.9%。作为这么大体量的公司,实在不容易了。

哥伦比亚影业1989年被索尼收购,业绩查不太到了,但私以为是不如迪士尼的。

是否基业长青:是

跑赢对照公司:

不确定

总结一下——

主要就想知道两个问题:

1、这些“

高瞻远瞩

”的公司基业长青了吗?

统计18家公司,有8家确认基业长青,有2家不确定,有8家确认并没有基业长青。

鉴于这些公司已经是作者精挑细选出来的了,不是随机挑选的,这个成功率我认为已经可以认定为不成立了。

结论:这些“高瞻远瞩”的公司在《基业长青》之后二十几年间并没有实现基业长青。

2、这些“

高瞻远瞩

”的公司跑赢对照公司了吗?

统计18家公司,有7家确认跑赢,有8家不确定,有3家确认跑输。

过去这20年左右时间,投资18家“高瞻远瞩”的话,约有11家正收益,6家负收益,1家破产或被收购;而18家对照公司呢,则是7家正收益,2家负收益,9家破产或被收购。

从上述分析来看,似乎勉强胜出。

结论:这些“高瞻远瞩”的公司在《基业长青》之后二十几年间勉强跑赢对照公司。

那我们可以得到哪些启示呢?我自己理解有这么几点——

1、“后视镜”效应是经济和投资分析中的常见错误。

回过头看,可以总结各种经验,归纳出许多仿佛适用的模型或者道理;问题是前方长路漫漫、处处险恶,未来充满不确定性,而过去的历史并不见得总能参考借鉴。

历史充满各种偶然,即便有些事情看似必然。比如,你能想象万一微信不出自腾讯,那00700现在的股价又会如何吗?现在说腾讯多么多么优秀,护城河多么深,可知当年如果没有移动梦网,它很可能根本支撑不过那几年?