我们在上周已经明确指出,G20落地预计带来近期悲观情绪消化,行业有望迎来板块性投资机会,周末不新增关税和美国企业对华为允许销售有望开启这轮估值修复,强调整体电子行业在三季度旺季情况下业绩回归高增速,因此短期看板块性投资比个股更重要,但我们依旧重点推荐下半年到明年成长性较强的子领域和公司。

三季度投资重点在于消费电子,短期预期消化将带来估值修复甚至明年估值切换行情。

我们上周已经指出三季度回归行业研究框架后,三点逻辑需要重视:一、根据我们跟踪,今年 iPhone除了部分功能变动,零组件价格降价可能性不大,好于市场年初预期,三季度供应链企业利润有望超预期。二、华为事件消化后,对于中国以外市场,苹果销量有望超预期,贸易战缓和的三季度预计消费电子估值将回升,重点推荐苹果产业链占比高及今年增量公司。三、进入5G时代,明年除了手机终端的渗透率提升,新时代预计是新形式的硬件产品高速增长,VRAR或者说华为提出的XR将成为下半年到明年重要投资机会,上周的MWC上Vivo和华为都明确表达下半年到明年将推出VR类配件产品,我们预计有望复制TWS的投资路线!

5G今明年基站建设逻辑持续,PCB厂商业绩超预期。

沪电股份业绩超预期,我们在后文深度分析基站对于PCB的增量空间,据GSMA,亚洲运营商计划在2018至2025年间新建5G网络的资本支出为3700亿美元。经测算我国国内2019-2025年5G宏基站PCB市场空间分别为16.5、98.5、151.5、163.3、129.6、97.8、80.5亿元。基站的渗透将是持续过程,但是我们预计后续模块化生产及mmWave将成为更重要的投资方向。

5G基站后将进入终端投资期,重点关注射频前端和VRAR。

射频前端是无线连接的核心,随着5G支持的频段数量的增多,单个移动终端射频前端的数量和价值量也会迎来显著增长,2019年智能手机射频前端市场将达到184.7亿美元,2020年将达到242.6亿美元,相比2018年CAGR达18.79%。随着5G到来,以高通为代表的Fabless厂商试图凭借基带技术切入射频前端领域;同时以华为为代表的设备商对于上游供应链的把控和“国产替代”需求也将重塑产业链格局,看好未来射频前端的国产替代逻辑。

5G带来下载速度超过10M/s,流媒体将进入更高清时代,同时5月国家重点推广4K和8K高清内容普及,预计能够显示100寸效果的VR将成为重要手机配件。运营商积极推进5G+云VR,2018年9月中国联通发布“5G+视频”推进计划,中国电信表示“云VR”将作为智慧家庭方向的重点产品,将与华为、Intel等产业合作伙伴打造5G+云VR生态闭环能力;中国移动(福建)开启了云VR业务试商用,为用户提供VR现场/巨幕影院/游戏/场景。终端品牌厂商小米、三星、华为等已经推出试水产品,预计苹果、华为今年将有升级产品推出,与AirPods推出带动TWS行业发展相比拟。

重点推荐:

歌尔股份、利达光电、立讯精密、闻泰科技、欣旺达、鹏鼎控股、水晶光电、三安光电、卓胜微、长电科技、汇顶科技、台基股份、圣邦股份、大华股份、海康威视、顺络电子、环旭电子、京东方等。

5G是当下确定的通讯升级路径,逆周期投资拉动通讯用板景气度。

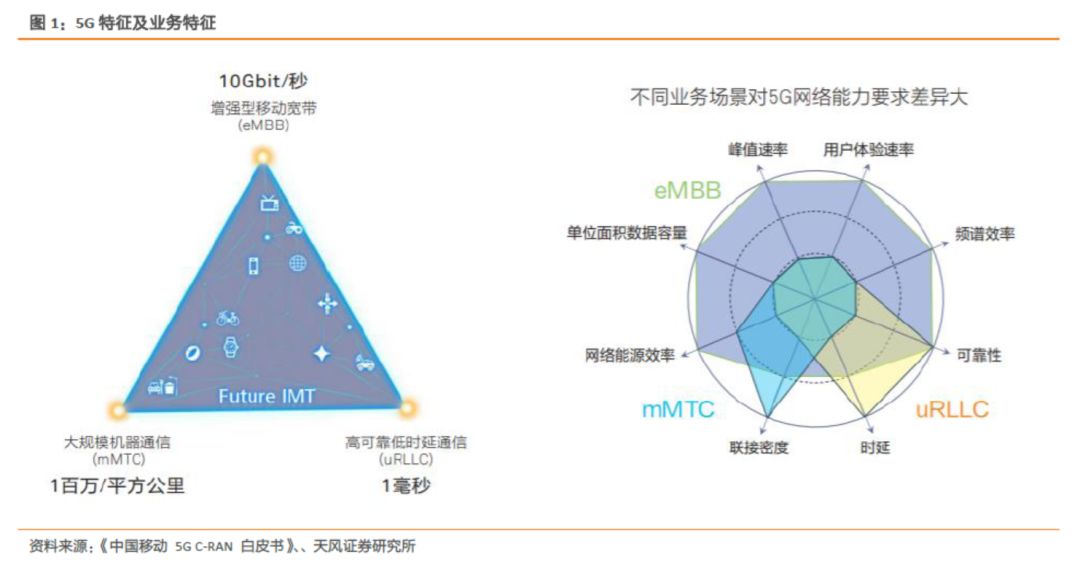

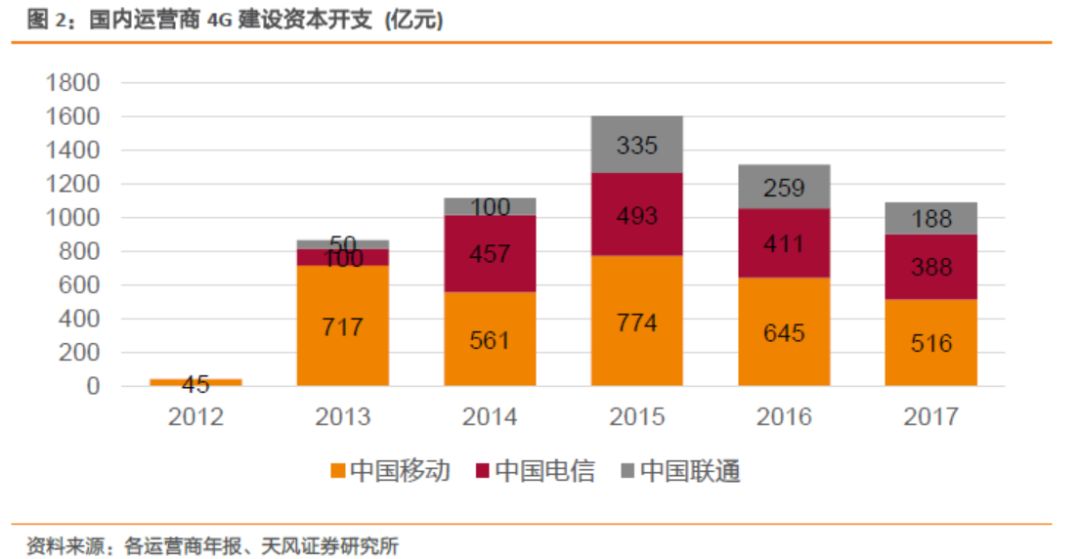

5G是一项具有颠覆影响力的“通用技术”,有着超低延迟、高数据传输速率、高连接密度等特点,未来将进一步带动移动互联网、物联网、人工智能、VR./AR、云计算等相关领域发展,为各行业进行垂直赋能,带动十万亿级5G大生态,是我国占据经济发展战略制高点的首要的任务此外,5G建设属于大规模基础设施建设,基础设施建设为经济周期波动中逆周期的板块,逆周期属性+战略地位双因带动5G加速建设,身为建设基站的基础元件PCB有望持续高景气。参考历史4G情况,4G于13年颁发牌照运营商开始建设4G网络,2012-2017年三大运营商合计4G资本支出为6039亿元,并且,据GSMA,亚洲运营商计划在2018至2025年间新建5G网络的资本支出为3700亿美元。

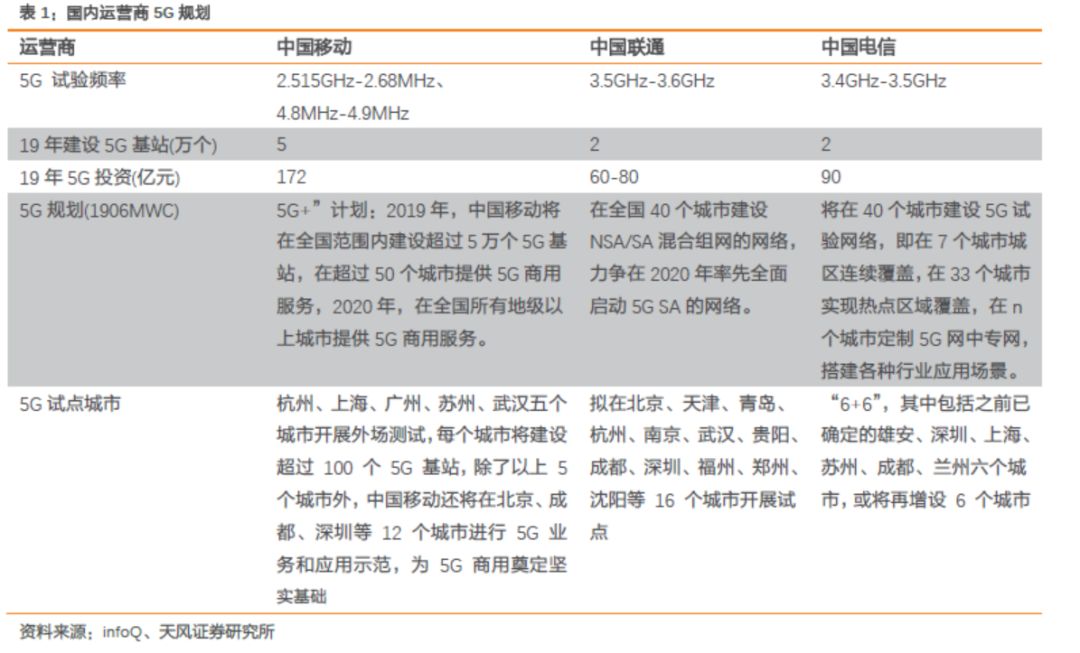

5G商用牌照提前发布,运营商5G基站部署进度加快

。5G商用牌照提前于19年6月6号颁发首批5G 商用牌照:中国移动、中国联通、中国电信和中国广电四家,国内运营商提速5G部署进度加快,截至目前,三大运营商预计19年合计建设9万个5G基站,5G投资额总计为342亿元。国外如韩国、美国、瑞士、意大利、英国、阿联酋、西班牙和科威特均已开始提供5G商用服务,从设备厂商来看,截至19年6月底,华为、中兴、诺基亚、爱立信等四大设备商已经与全球运营商签署的且处于“可公开”状态的5G商用合同多达141个,其中华为50个、中兴25个、诺基亚43个、爱立信23个。

设备厂商在5G基站建设的卡位

:5G组装主要分NSA及SA组网,两者主要区别:NSA是将5G的控制信令锚定在4G基站上;SA方案是5G基站直接接入5G核心网,控制信令完全不依赖4G网络。NSA组网以成熟的4G商用网络为基础,在热点地区引入5G系统作为容量补充,主要面向eMBB应用场景,在这种方式下由于其要与原先设备系统兼容,需要原先4G设备厂商继续提供设备,设备厂商格局基本不变,SA组装方式则能选择其他的设备厂商进行供货。据DellOrp Group, 2019Q1全球设备厂商市占率为:三星37%、华为28%、爱立信27%、诺基亚8%。

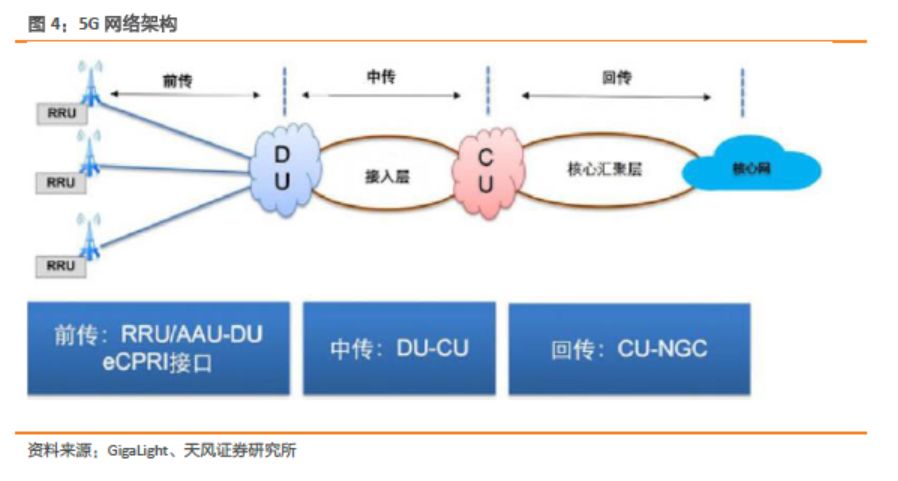

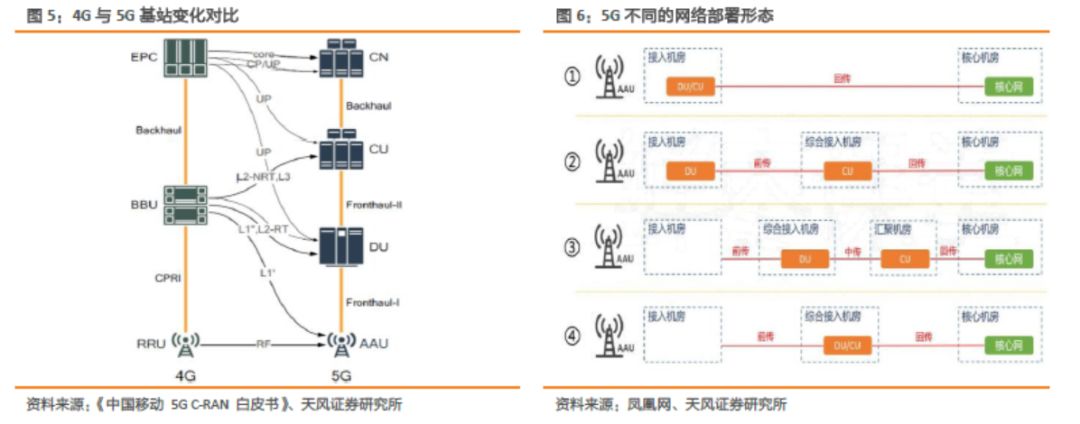

5G基站大变化:BBU+RRU+天馈改成AAU+CU+DU。

5G基础设备主要为网络架构(核心网、承载网/回程网、无线网RAN)以及地下铺设的光纤、主设备房,其中网络架构方面主要由前传(Fronthaul:AAU-DU)、中传(Middlehaul:DU-CU)、回传(Backhaul:CU-核心网)三部分组成。具体来看网络架构硬件部分,5G基站相对4G发生改变,4G基站:BBU(基带处理单元负责信号调制)+RRU(射频处理单元负责射频处理)+天馈系统,其中RRU通过馈线和天线链接,BBU+RRU+供电设备集中放置在机房里面;5G时代BBU分拆成CU(集中单元,主要承担非实时协议和服务)和DU分布单元(处理物理层功能和实时性需求),RRU和天线集成变为AAU,从CU、DU、AAU可以有不同的网络部署形态。

解构5G基站变化下PCB增量机会:5G时代下PCB数量、单个用量、材料等方面都有很大的变化,5G单个基站的PCB价值量是4G基站的3倍左右,4G宏基站PCB总用量3000-6000元/站 vs 5G时代13000-17000元/站(不同设备厂商设计/用料不同导致单站价值量会有差异),经测算我国国内2019-2025年5G宏基站PCB市场空间分别为16.5、98.5、151.5、163.3、129.6、97.8、80.5亿元。

-

5G基站PCB价格假设:

由于5G基站PCB设计仍在更新中,随着未来SA组网、毫米波频段的使用,PCB用量预计进一步提高、设计更加复杂,虽然会受到终端设备商降成本压力,仍判断5G通讯PCB板块格局较稳健,单基站PCB价值在5G建设初中期小幅波动

,

2020-2025年分别为1%、0%、-2%、-3%、-3%、-4%。

-

5G宏基站建设数量假设:

国内5G提前颁发商用牌照,同时考虑国外商用节奏及设备厂商5G合约数量,审慎假设国内5G宏基站建设数量(万台) 2019-2025年分别为:11、65、100、110、90、70、60,5G宏基站建设预计在2022年达到高峰。

1)

5G宏基站+小基站建设数量增加带来PCB增量机会

:5G所用频段高,波长短,高频信号穿透能力弱,需通过小基站模式增强局部覆盖,预计5G基站新增数量(宏基站+小基站)相比4G增长150%,根据运营商计划,先将进行铺设小基站建设。5G采取“宏站+小站”组网模式,所以5G基站将包括中低频段(6GHz以下)的宏站和高频段(6GHz以上)的小站。据工信部数据,2018年我国4G基站数量已达372万个,根据3.5GHz频谱对应的覆盖半径预计,预计我国5G时期宏基站数量约为4G的1.5-2倍,即558-744万个基站。

2)