根据国际标准进行核算,研发支出纳入GDP核算会提升中国经济增速,但幅度有限。从2007年到2012年,名义GDP增速平均调整幅度不及10个BP。近几年研发投资增速放缓,调整幅度下滑至5个BP左右。且下半年经济增速受研发投入影响小于上半年。

10月19日国家统计局将研发支出纳入GDP统计口径。新核算方法会带来GDP绝对量的提升,但相对增速变动不大。

2008年,联合国发布《2008国民账户体系(SNA)》,将研发支出以及娱乐、文学和艺术品原件支出等作为固定资本形成计入GDP,其中对研发支出核算的规定是:如果存在可观测的市场价格,研发支出按市场价格估算;如果没有活跃市场且缺乏可观测价格,研发支出按照总成本法估算,公式为:研发支出产出=研发活动总成本=材料及服务费+劳动力成本+固定资产成本。

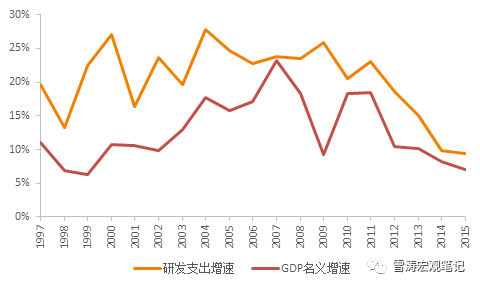

图1:中国研发支出增速逐渐回落,接近GDP增速

资料来源:WIND,天风证券研究所

中国的研发支出是按成本法计算的。把研发支出计入中国的GDP核算后,理论上GDP增速会出现上调,但调整幅度有限。以2015年为例,也就是从6.99%到7.04%(四舍五入都是7.0%)这样的调整幅度。

从2005年到2015年,中国GDP中的研发支出占比上升近1%(1.23%到2.02%)。如果将全部研发投入计入GDP进行粗略估算,这十年间GDP增速的平均调整幅度在8个bp左右——调整前名义GDP年均增速14.19%,调整后14.27%,四舍五入后从14.2%提升至14.3%。

从近三年的数据来看,研发投入占比增速放缓,GDP增速的调整幅度在下降。2015年的增速调整幅度仅有5个BP——调整前GDP名义增速6.99%,调整后7.04%,四舍五入后都是7.0%。

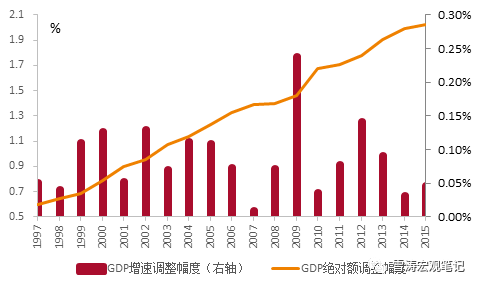

图2:影响最大的是2009年和2012年,近两年影响不大

资料来源:WIND,天风证券研究所

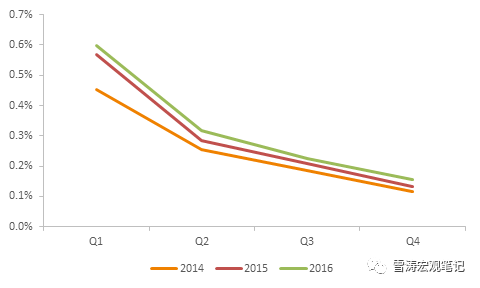

另外,研发支出对GDP的拉动作用往往在上半年更高。根据美国GDP在2010-2012年间每个季度修订后的数据,一、二季度的研发支出对GDP的修正往往更高。和财政支出一样,研发支出也通常是前半年集中花钱,根据所有A股上市公司汇总数据,财务报表中“开发支出占主营业务收入的比例”在上半年一般要高于下半年。

图3:上半年A股上市企业研发投入比例的高点

资料来源:WIND,天风证券研究所

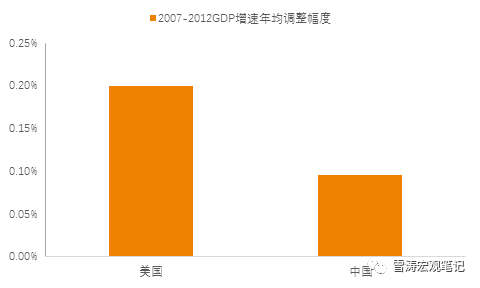

相比美国,研发支出对中国GDP的贡献并不高。2007-2012年,美国加入研发后的GDP年均调整幅度为0.2%左右,而同期中国只调整0.1%左右。

图4:研发支出对美国GDP增速的影响是中国的两倍

资料来源:WIND,天风证券研究所

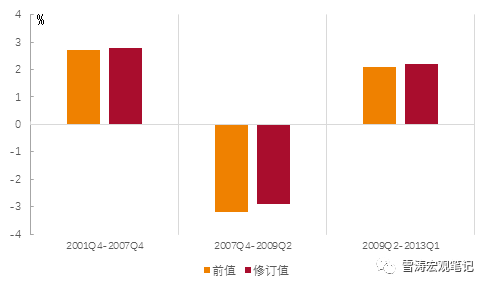

2013年,美国在GDP的核算范围内加入研发投入,带来GDP绝对量上升,相应的2008年金融危机的衰退程度被研发投入冲淡。2008年三季度GDP增速调整后跌幅缩小1.7%(前值-3.7%,调整后-2.0%),四季度的增速跌幅也有所放缓(前值-8.9%,调整后-8.3%),研发投入对美国经济增速的影响肉眼可见。

图5:新核算法修正后的美国GDP修正(2002-2012,按NBER衰退期划分)

资料来源:WIND,天风证券研究所

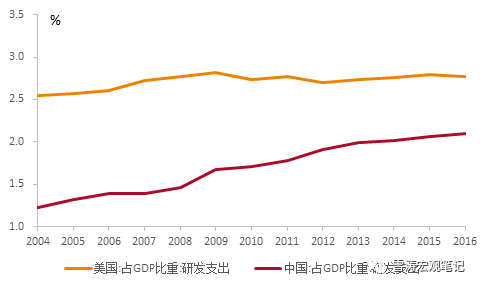

一方面,美国仍然是科研技术教育的霸主,中国还是一个追赶者,在垂直研发投入上低于美国也是正常。2004-2016年,中国已经在研发支出上大幅提升,研发支出占比GDP从1.2%提升至2.1%,而美国常年稳定在2.5-3%。

另外中国和美国政府在科研投入中的角色不同,美国研发投入以市场化导向的企业行为为主,美国政府主要资助不赚钱的基础科学研究,这是中美研发支出在结构上存在的差距。

另一方面,中国的研发核算与美国有差异。中国并非将所有研发产出都进行资本化处理,有一部分研发产出被当成中间消耗处理,而美国几乎所有的研发产出都进行了资本化处理。所以,核算法调整后计入美国GDP的研发产出/支出比例就更比中国高。

图6:中美在研发支出占GDP比重上的差距明显,但在缩小

资料来源:WIND,天风证券研究所

风险提示

研发核算全部资本化处理

宋雪涛 | 宏观团队负责人

美国北卡罗来纳州立大学经济学博士,中国金融四十人论坛(CF40)特邀项目研究员,著有多篇学术论文、人民银行工作论文、CF40系列丛书等。另著有《宏观七日谈》《见闻阅读》专栏。

李雪

牛津大学金融经济学硕士,主要负责海外宏观经济研究。

证券报告《新核算法对GDP的影响有多大》 对外发布时间 2017/10/13