基础资产靠颜值取胜?足够厚的次级就真的能成为优先级投资人的“防弹衣”吗?中间档的风险真那么大吗?面对进入高速发展阶段的ABS市场,投资人和参与机构遇到的各式各样的问题,从信用评级的角度又将如何解答呢?

近年来,一个令人百思不得其解的问题悄无声息在国内ABS市场中迅速的蔓延开来,这一疑云笼罩着众多项目的评级工作:ABS产品的夹层,原本有着次级难以企及的高度,然而它的占比之低令人匪夷所思。连日来,众多发行人纷纷向小编报案,要求给出一个合理解释。那这一切的背后,是市场的扭曲,还是评级的失误,或者另有隐情?

欢迎大家走进今天的《谁动了我的中间档》。今天,小编将从评级公司的逻辑带大家探索为什么ABS产品的夹层档产品比例总是很低。

这样的:

甚至是这样的:

发行人们都问,优先B怎么薄成了这个样子,能不能再从次级往优先B里匀一点?但是没办法,从前有这么一伙小编,

天天就坐在办公室里写报告,写的脸都黑了,也没有想到办法让优先B的规模更大了。

当然,作为一个科学严谨认真加班,勤劳俭朴善于加班,实事求是加班到底,鞠躬尽瘁乐于加班的评级公司中的一员,小编对于解决众多发行人提问有着义不容辞的使命感。想到这里,小编不禁再次开启加班模式,做了细致而深入的调查。

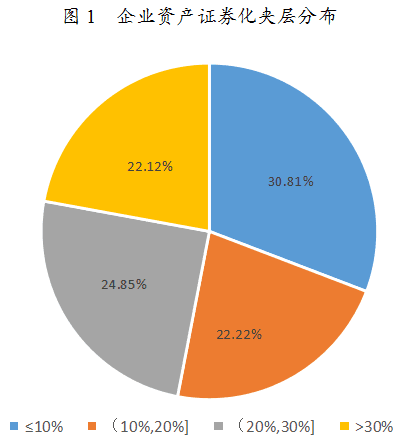

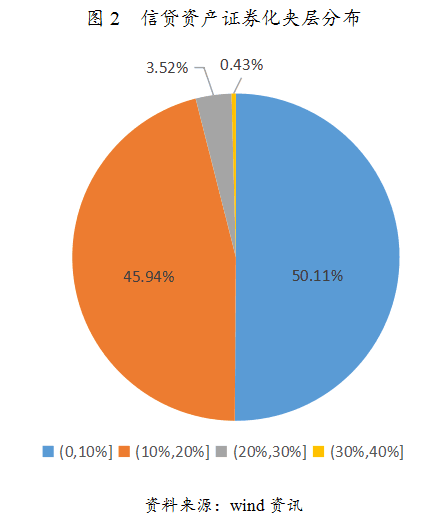

2014~2017年8月期间,剔除有外部增信的项目,在企业资产证券产品中,共有338支ABS产品设置了夹层,其中夹层比例不超过20%的占比达到53.03%;在信贷资产证券产品中,拥有夹层证券的产品共计262只,其中夹层比例主要分布在0%~20%区间,占比达到96.05%。可以看出,夹层证券的比例大部分不超过20%。

所以,到底是为什么?看到这里的看官一定还非常费解,因为小编我还没有讲是为什么,那我没有讲你们怎么会知道呢?诶~先不要急着投诉我,小编为了探寻真相,特地准时上班拜访了评级界资深分析师肖扁求教,肖扁老师的一番讲解让小编顿时有了恍然大明白的感觉!

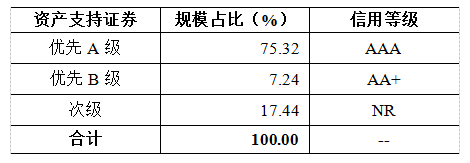

下面这张表大家一定觉得似曾相识,没错,这就是在上上一期闲话ABS中为大家介绍的一个组合资产

信用风险模拟结果。

上回说到,评级公司评判债券能否达到目标级别,需要判断该债券能否满足相应的目标级别违约概率(TRDP)要求。那么第二列这个要求是怎么来的呢?

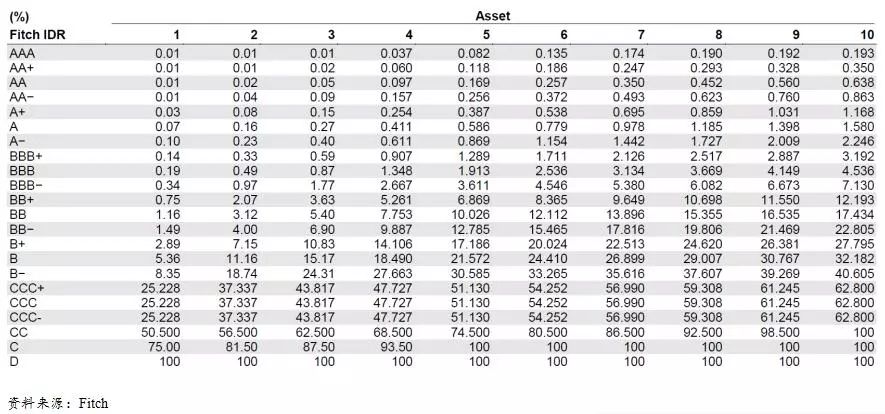

事实上,在各家评级机构的评级方法体系中都会有一张

累计违约率表

,这个表可以说是ABS评级最最最最基础的评级标准。小编从我家远房亲戚家借来一张累计违约率表来给大家做个演示(小编家的表也是大同小异,只是表里的数会大一丢丢)。

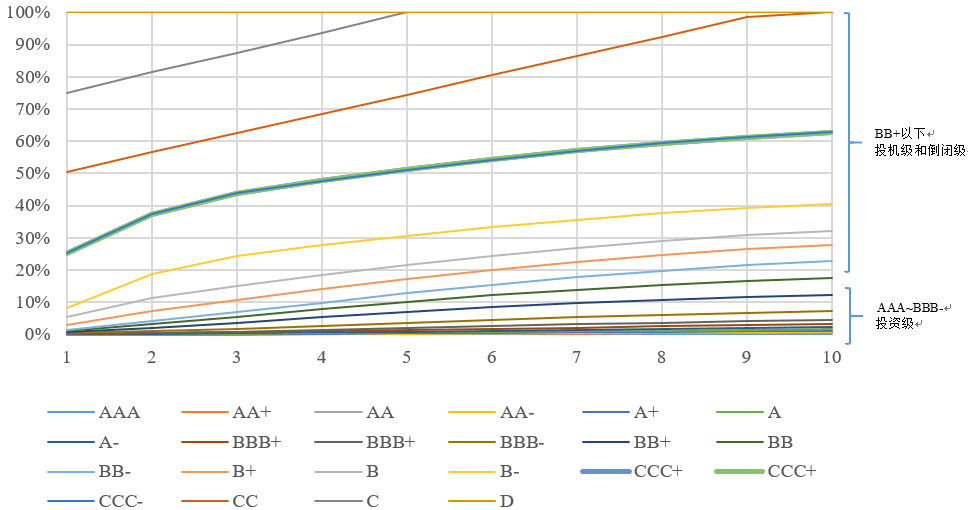

上图中,不同级别的累计违约率反应了该级别在该时间内预期发生的违约的概率。举个例子,AA级别3年期累计违约率在表中查询结果是0.05%,那么,如果某个3年期ABS产品想要获得AA的评级就必须满足期3年期累计违约率小于等于0.05%。

我们根据该表格画出了不同级别的累计违约率随时间的增长情况如下图。

从上图中我们可以看出,不同级别之间的累计违约率差别巨大;而且随着级别升高,累计违约率绝对值差距越来越小。比如,同样是3年的累计违约率,AA-以上级别均在0.04%以内,而BB级别为5.40%,CCC级别已经达到了43.00%左右。另外我们也可以看出,能够达到投资级级别(AAA~BBB-)的累计违约率之间的差异,相对于其他所有级别间的累计违约率差异,是非常微小的,在上图中基本上重叠在了一起!

那本文的问题就可以迎刃而解了:评级公司对AA+~AA-级别的累计违约率要求,本身就和AAA级别的要求差得不多,而国内ABS市场上的夹层又以AA+~AA-居多。这样,在没有外部增信的情况下,在切完优先A这块大蛋糕之后,剩下能再切出优先B的规模就相对很小了。

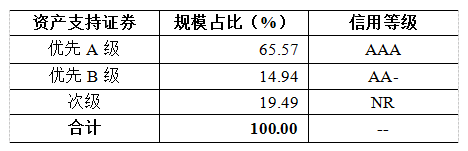

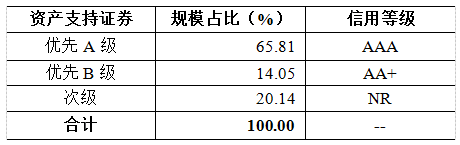

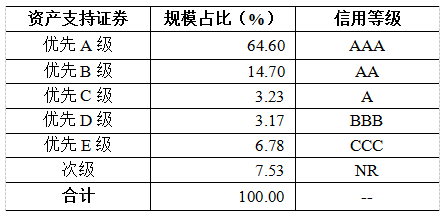

我们再来看一看本文的第一个栗子,如果优先B要评AA+,结果会是这样的(级别要求高了,夹层变得更薄了,有木有?):

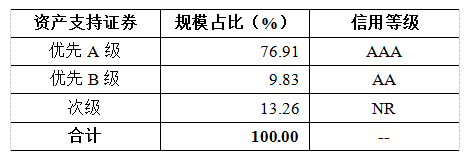

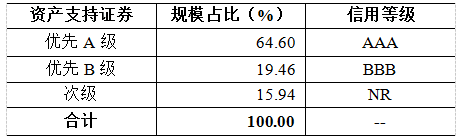

如果原始权益人说,来个BBB的优先B吧,那结果是这样的(变厚了):

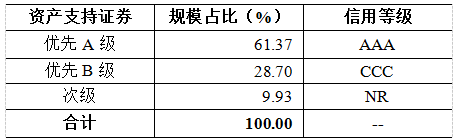

如果原始权益人就是不信邪,“我就是想看看,次级低于10%的时候,优先B级证券到底是个啥样!”那结果是这样的:

是不是效果拔群,夹层明显的变厚了许多!

当然,在实操中,券商同行考虑到资金成本最优这个目标,也不会直接设计出AAA/CCC/次级这样的产品组合的。所以,结果一般会是这样滴:

简而言之,造成这个问题的主要原因是评级标准。ABS的结构化安排可以将资产包风险在优先档、中间档和劣后档证券间重新分配,让次级承担绝大部分风险(而不是让风险凭空消失)。由于AA-以上级别的风险设定本身就相差不多,所以在分出AAA之后,很难再分出很多的夹层。另外,由于市场上发行人和投资人对夹层证券的种种误解,导致了级别低于AA的ABS夹层证券一律被误当作垃圾债,很难卖出去,所以市场也不会有A或BBB的产品,更别说BB(国外的ABS会有BB的产品)这样的夹层证券了。这间接造成了整个ABS市场夹层证券的比例都不高的事实。