近期大宗商品备受关注,特别是黑色系在节前就已经形成了上行趋势,节后开市首日,黑色系继续大幅拉涨,再次印证了春节后的“开门红”定律,其中多数主力合约累计涨幅超过 5%,其中矿石主力 5 日累计涨幅超过 10%。我们认为此番上涨,更多在节后需求端良好表现的预期。

具体螺纹钢后市该如何操作?我们从供给、需求和库存这三个方面来分析一下螺纹钢的价格走势。

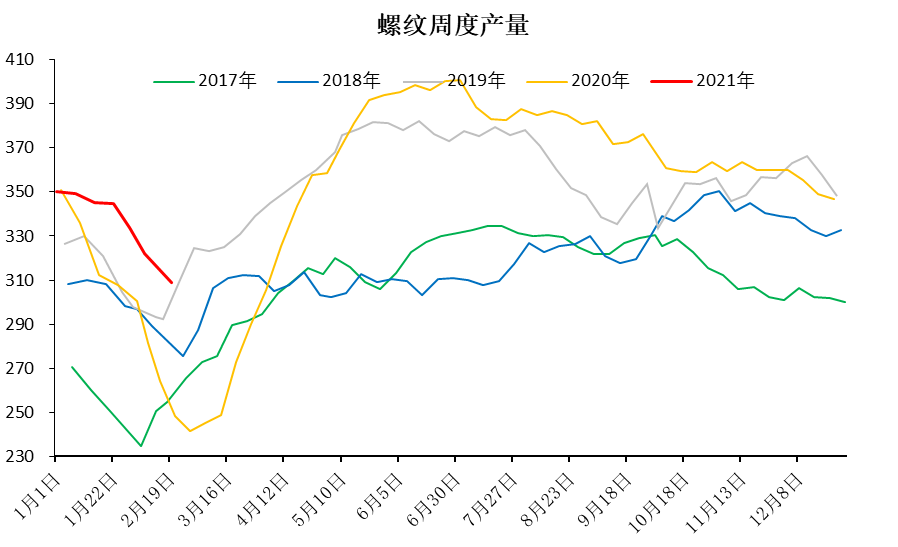

节后螺纹钢产量有所增加

由于政府号召就地过年,节后复工将早于往年,天气也已经开始回暖,市场对于钢厂节后复产和终端消费回暖的预期增强。

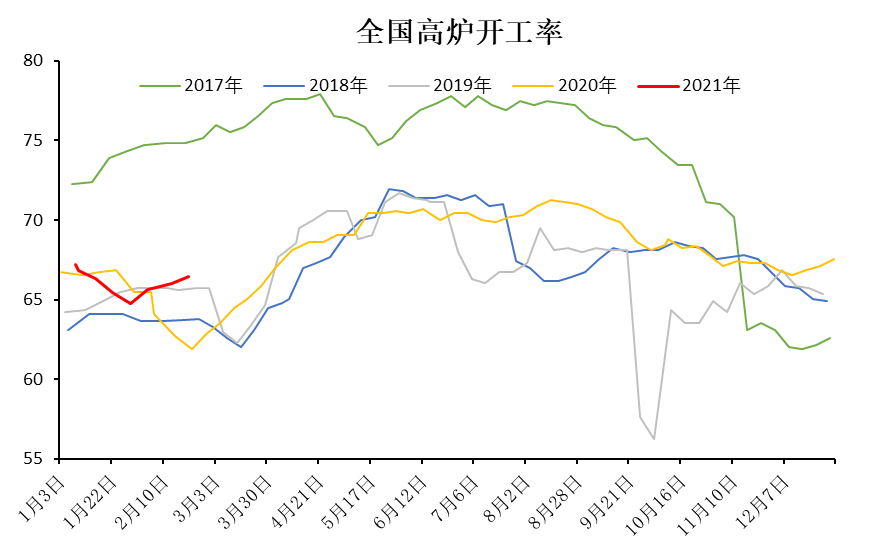

国内钢厂1月底全国高炉开工率最低降至64.78%,但很快反弹,春节期间持续回升,截至2月19日,全国高炉开工率回升至66.44%,高于去年同期4.56个百分点,甚至高2019年0.69个百分点。

较高的开工率带来的是高于去年的产量,螺纹产量同比去年同期增24.36%,但是后续产量预期承压。

压力一方面来自于原材料价格的上涨,现货铁矿、焦炭价格持续上涨导致钢厂生产成本抬升;同时废钢价格也出现大涨,华东短流程利润预计再次跌落成本线附近,但是成材价格上涨缓慢,导致利润压缩,钢厂总体因成本高企而增产热情不高,产能因需求导向更倾向于热卷。

另一方面,为实现碳达峰、碳中和阶段性目标,

工信部明确回应,将确保2021年全面实现钢铁产能、产量同比下降,并会研究制定相关工作方案,确保2021年全面实现钢铁产量同比的下降。

12月18日召开的中央经济工作会议明确指出了方向性路径:一是调整优化产业结构、能源结构,推动煤炭消费尽早达峰;二是大力发展新能源,减少碳排放。

随着国内经济进入内循环、消费为主的格局,GDP耗钢系数下降,预计2021年钢材消费基本持平。也就是说,钢厂在目前的开工率下,产量承压,预计短期产量持稳,甚至有可能会有下降,但是至于事实如何,未来如何落地还需要进一步观察,我们将继续加以关注。

螺纹需求略有增长

需求方面,我们分析认为2021年春节后的螺纹钢需求保持乐观。

主要原因是疫情对于春节后的复工影响有限,同时春节后市是螺纹钢传统的消费旺季。

需求端向好的依据在于:

1、领先指标——房屋新开工增速上行,则对于节后建筑钢需求拉动起到滞后影响。

2、今年春运以来,整体旅客出行显著低于过去 2 年,有利于节后需求快速恢复。

3、国内疫情得到有效控制,前期受影响地区能尽快复工复产,利好整体需求。

4、2 月全国气温偏暖,有利于节后需求的恢复。

综上4个方面,市场形成了对于节后需求良好的预期,进而抬升了黑色系的价格。

螺纹库存预期推演

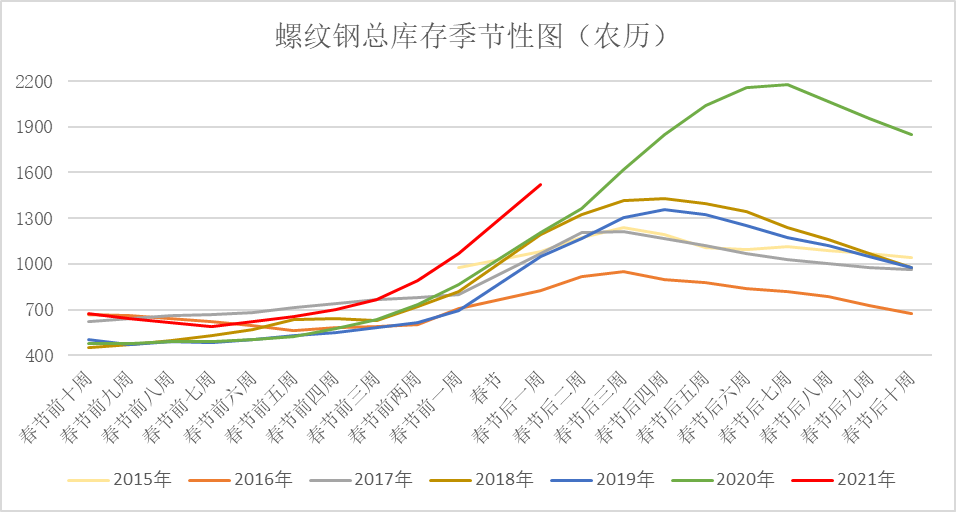

库存方面,虽然库存水平偏高,但累库幅度低于去年同期。

钢厂螺纹钢库存511.91万吨,环比增加174.01万吨,去年同期增加196.29万吨;社库方面,螺纹钢库存1008.89万吨,环比增加277.27万吨,去年同期增加281.16万吨。

按照农历时间的螺纹钢总库存季节性图可以看出,除去去年受到疫情影响,春节后总库存持续积累。

往年螺纹库存高峰在春节后三周至四周的时间,当前是春节后第一周,总库存为1520.8万吨,按照历年情况还有两周时间积累库存,节后市场陆续开市,下游项目将逐步重启,市场资源流转速度有望回升,需求恢复预期将为价格提供支撑。

对应螺纹库存预计未来 2-3 周,库存水平进一步攀升至 1650-1750 水平,再往后则库存见顶回落,螺纹基本面进一步转强,在此预期下,螺纹盘面存在多头操作的机会。

后市机会分析

2021年春节前后螺纹价格强势拉涨,主要原因除了工信部的产能产量双控政策预期,主要还是各项数据表现良好,下游需求预期较好,且炉料价格上涨的支撑。

按照我们对于后市的预期,元宵节后,下游需求将会快速启动,而螺纹供给增速有限,将会出现供需错配的时间段,接下来的两周螺纹增库速度放缓,预计节后螺纹盘面将会是震荡上扬的走势,这个时候盘面存在多头操作的机会,可考虑逢低多螺纹05-10套利(多螺纹05合约,空螺纹10合约)。

风险提示:海外疫情影响时间较长,经济复苏偏弱,制造业景气度下滑;国内在内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;国内压缩粗钢产量进展缓慢。