最近又看到了这位大象交易员继续往后移仓了,基于VIX的期权组合在连续三次的移仓中损失了4500万美金(大家的预估),我估计其中有3000万美金很有可能是三次移仓的损失;

注:华尔街见闻

对这位传奇的VIX交易员的关注源于2017年的年中,公开的信息开始有所披露后,大家都开始关注到了这位大象交易员,当然高盛作为做市商也不时的出来用研究报告“披露”一下自己的核心策略-永远卖出vix,当然很多普通投资者或许无法探知其真正的原因,为此我还专门写了一个深夜日记阐述了为什么VIX大多数时候是卖出的操作,这和其本身的结构有着密切的关系;

最简单通俗易懂的一句话来解释为什么VIX大部分时间会是个天生的Contango结构:

VIX大家可以理解成是一个保险,一个预防市场大幅度波动的保险,但是一个加上时间轴的连续保险

,还真和21点里面的保险

(INSURANCE)有些相似:

详细内容推荐阅读链接

【修正】VIX指数:买保险付保费还是卖保险收保费?

所以讨论这个大象交易员的行为,我想这哥们玩这么大一把牌局,肯定不会是一个初级菜鸟,已经三次的坚定移仓更是肯定了这种判断;

想要嘲笑这位大象交易员的话,我们最好先想想他为什么要这样押注?他怎么押注?他的盈亏和风险点在哪里?

1)

他为什么要这样押注?

当然是押注

波动率的突起,不过你也不要想当然的认为就是简单到因为波动率处在历史极值,所以可以反向博取波动率起来,虽然VIX理论设计上有着绝对的下限,但是

前面我们讲过了,VIX游戏的核心并不是低还是高的问题,而是“TIMING-时间”的问题

,

所以这个思考就应该变为为什么要在这个时间开始尝试押注VIX波动率起来呢?

呵呵思考或回答这个问题倒是简单了,因为我正好在年底对2018年的展望日记中全面的阐述了全球大类资产波动率传导的核心框架和路径:

推荐文字阅读:

2018年的展望:低波动率下随时警惕油价对利率的冲击传导

波动率背后隐含的大类资产的传导逻辑

更详细内容可以参考:华尔街见闻-“付鹏说” 完整视频内容:

这其中的核心就是内核利率相关

(能源价格,美债结构,利率波动率)

对于FICC大类资产的传导,当利率抬升,能源价格上涨,美债收益率曲线扁平化出现的时候,权益类波动率大风起兮云飞扬。。。

从看到这位大象交易员的曝光开始,我们来看看这和内核利率相关的三大要素有没有变化,呵呵,这恐怕是显而易见的:

能源价格一骑绝尘(去年7月份到现在43-63,布伦特更是上了70美金)美债结构扁平化继续,长债收益率继续新高,短债突破2%,长短利差(70bp-50bp)各国央行紧随FED其后掉转货币政策方向和预期,市场全面接受债券熊市的观点,包括中国在内都开始传出可能会加息的声音,更不用提去年就开始押注的欧洲央行退出,一直到最近对于日本央行的兴奋预期;

*这部分相关的连续内容推荐查阅公众号日记去年相关的所有内容

足以说明这位仁兄绝不是一个愣头青,时间点的切入或许在很多完美主义者眼中不算完美,略显左侧了一些,但也绝对不是一个菜鸟,在逻辑体系上绝对是看的很清楚和前瞻的;

2)他怎么样的押注?

注:华尔街见闻

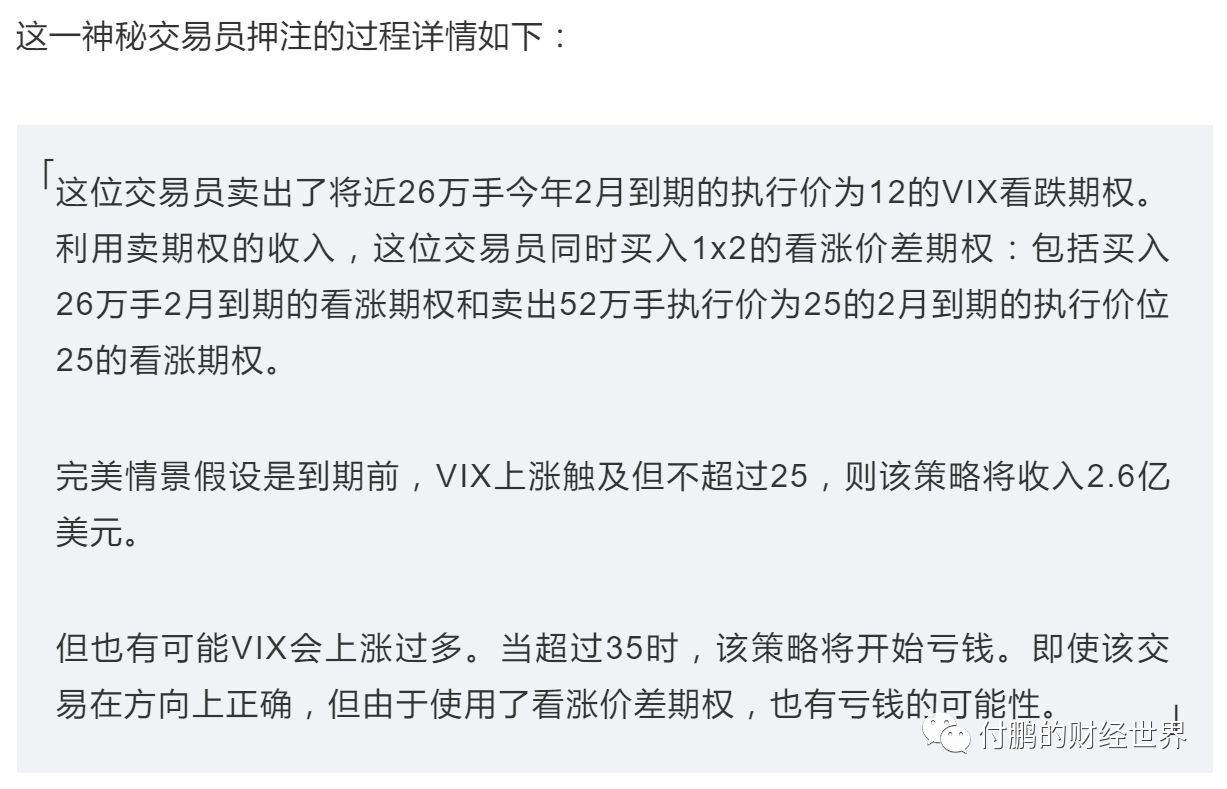

从公开信息上看,这位大象交易员卖出看跌期权(实际上还是看涨VIX)当然卖期权收期权费咯,对应买了看涨价差期权,锁定在了一个范围之内,VIX区间(涨到25,但不能超过35)对应这最大2.6亿美元的收入;

25-35是个什么样的水平呢?大概相当于2014年-2015年底源于新兴市场风险外延时的波动,前面欧债危机大概对应的是40左右,金融危机大概是60左右,00年互联网泡沫破裂大约是60左右,97年亚洲金融危机大概是40左右;

从他的押注上来猜测,他并不是押注一次类似于08年一样的金融危机那样的巨大隐含的风险,25-35之间对应的大概类似于一次20%的股市的调整;

3)

他的盈亏风险点呢?

既然不是盲目的下注,也不是豪赌崩盘,那么最大的风险点也就是最大的亏损源头,前面介绍完VIX的时候已经说到了结果:时间是他最大的敌人(不断移仓产生的损耗),嗯我也并不觉得在VIX本身的绝对价格上能够吃多少亏,重要的是时间的损耗;

从目前看4500万美元的亏损(媒体披露出来的)来猜测的话,其中每次移仓应该会产生1000万美元左右的时间损耗,一年的时间损耗约为4000万美元,绝对价格的波动最终应该会相对抹平,这个并不是最大的风险;

我们也不知道这位大象仁兄究竟是用什么样的杠杆和什么样的资金再做,

单纯的从隐含的最大盈利来看2.6亿美元来看,一年时间损耗4000万的游戏,只要资金和杠杆许可的情况下,可以说这个结果就是未来1-2年时间里,他认为美股会回调20%,而原因正是利率对于所有外壳资产的传导最终会发酵;

已经连续9年的美国股市已经连续百家乐出庄庄庄,这位仁兄在看到了利率起来的预期之后,开始用损耗亏损手上筹码来换取转闲的机会,当然金融市场和百家乐还是有不同的地方就是这个预期至少已经在底层核心资产上发酵了,还没有传导到上面的权益资产而已,这就是不同于百家乐概率的地方;