Q2防御、Q3进攻,但不建议

相对收益再系统性降低仓位

天风策略:刘晨明/李如娟/许向真

联系人:韩旭东/吴黎艳

具体报告内容和数据交流请联系:

刘晨明

核心结论:

4月中旬开始,我们是市场上非常谨慎的少数派,并给出了相对保守的配置策略(金融加消费),随后看空的声音开始多了起来,市场也出现了今年以来的单周最大跌幅。

当前时点,我们对仓位和配置结构的建议如下:

1、4月经济高频数据反复叠加2季度通胀压力,“类滞胀”预期升温

2、叠加资金面持续紧张,A股市场进入估值收缩的调整期

3、但当前位置,不建议相对收益资金再系统性降低仓位

4、配置建议:Q2防御、Q3进攻。

假期期间重要报告见以下链接:

《三大板块盈利增速收敛,但创业板相对趋势更好——18年年报及19年一季报分析(系列一)》

《天风·月度金股|5月》

《“类滞胀”预期下的应对策略》

1.1 4月经济高频数据反复叠加2季度通胀压力,“类滞胀”预期升温

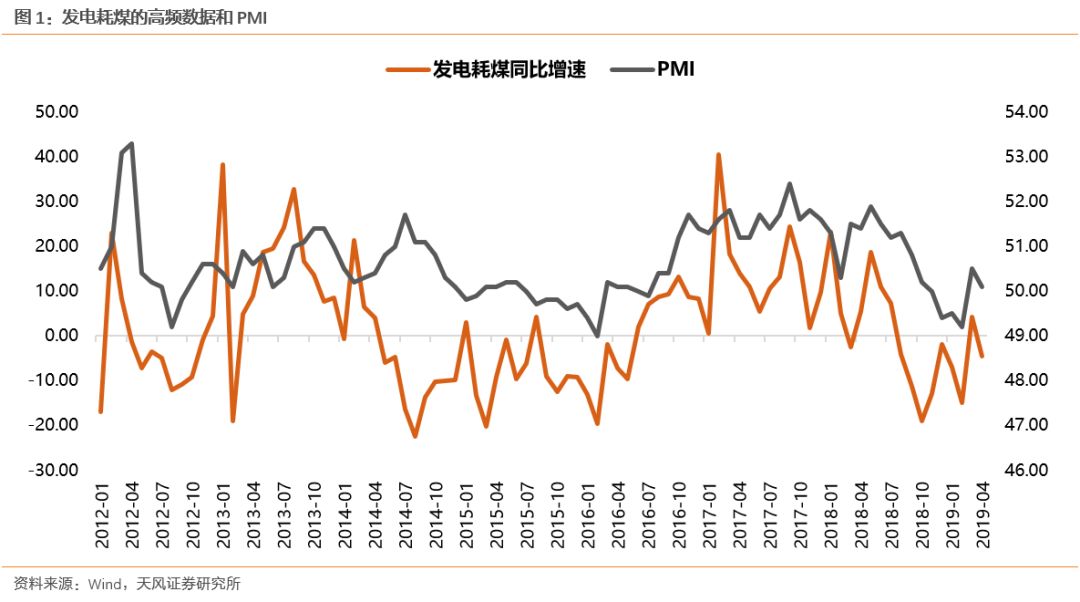

在年初至今的涨幅中,A股市场已经很大程度消化了Q1经济没有那么差的实际情况。进入4月份,一些高频数据显示,(4月PMI回落较多,同时发电耗煤同比4月-2.7%、3月6.9%、2月-23.89%),经济的内生修复动力不足,后续有反复的可能性较大。

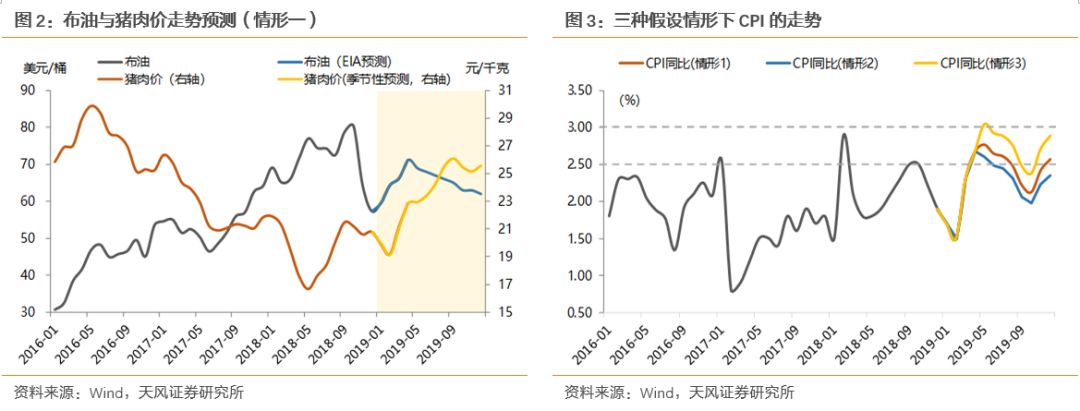

另一方面,猪肉价的强烈上涨预期以及超预期上涨的油价,双因素的共振下,市场对通胀的担忧又开始提升。叠加经济基本面有可能继续磨底,

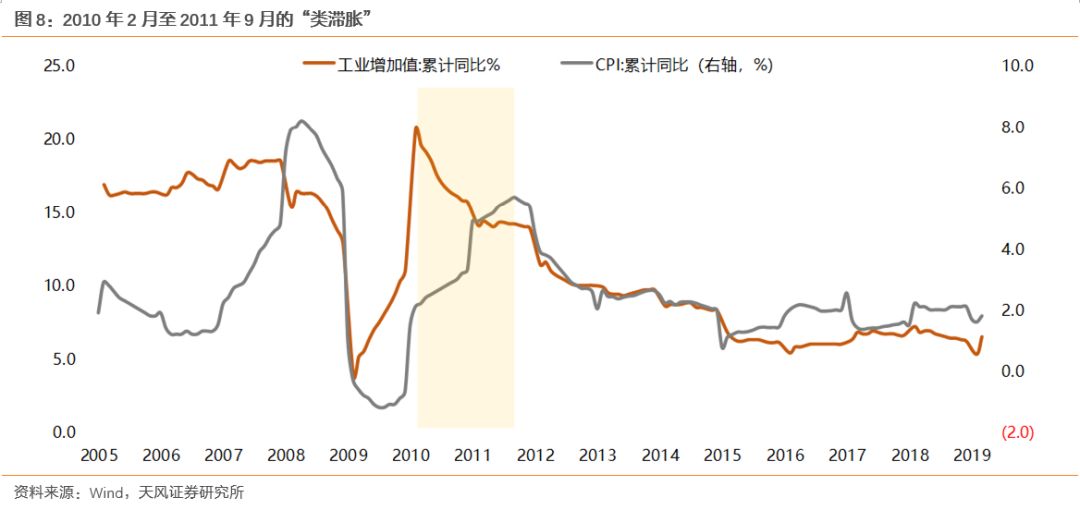

宏观环境出现“类滞胀”(经济增速放缓但仍保持较高正增长,通胀短期抬升,但不同于欧美经济体引发经济衰退的滞胀)的风险也在加大。

1.2 资金面持续紧张,A股市场进入估值收缩的调整期

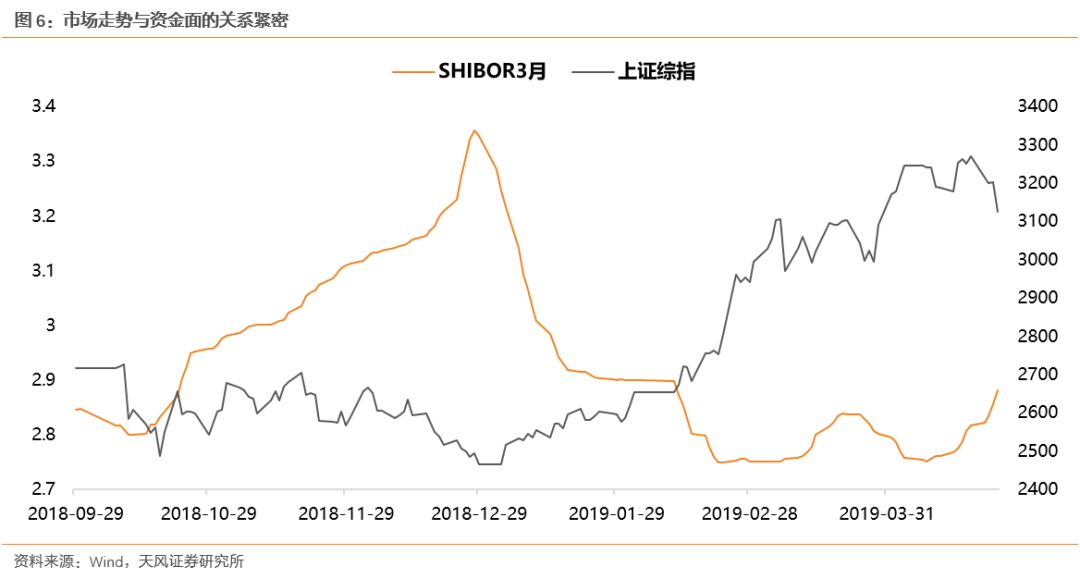

在此背景下,货币和信用在二季度进一步加码宽松的可能性已经非常低,这一点可以从4月“央行货币政策执行报告”、“政治局会议”的措辞、降准的延后,以及最终短端利率的上行中看的比较清楚。

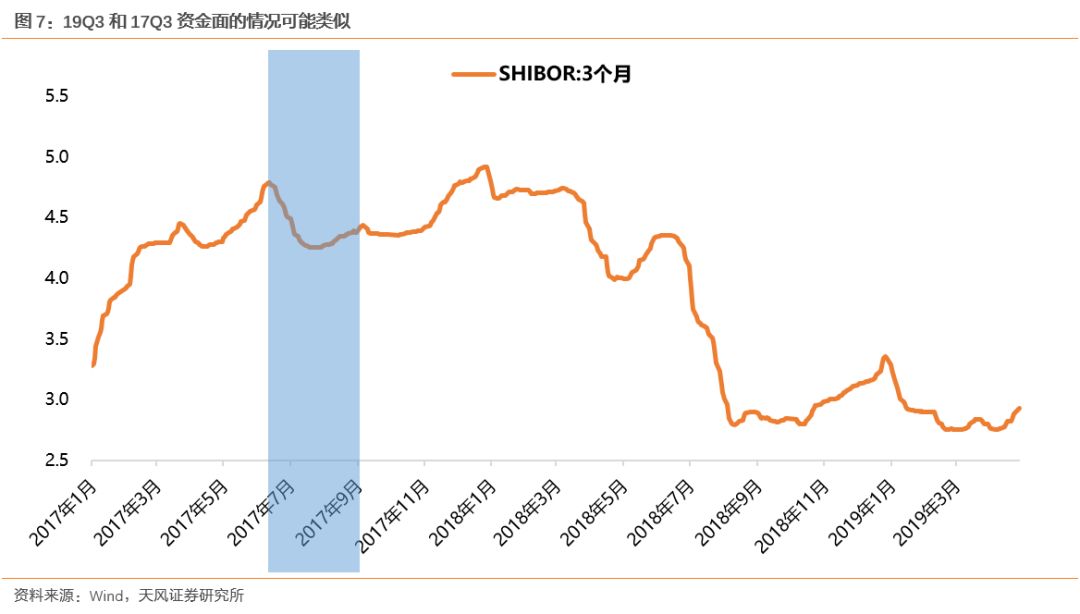

一季度以来,A股市场的大部分涨幅来自于估值的提升,从而A股市场的走势与shibor3个月代表的流动性也非常契合。4月中旬以来,随着shibor3个月的显著提升,市场也进入调整阶段。

1.3 但当前位置,并不建议相对收益再系统性降低仓位

但是,经过了4月下旬以来资金面和A股市场的同步快速调整后,5月份的资金面和A股市场小幅调整的概率更多,因此,这个位置上,我们并不建议相对收益投资者再系统性降低仓位。理由是Q3资金面较Q2改善的可能性较大,市场可能迎来全年第二波估值提升的阶段。

关于Q3的资金面,我们有以下两个判断:

第一,根据我们前文的测算,高通胀的压力主要在二季度和四季度,Q3是全年通胀压力大幅回落的阶段,为资金面的宽松提供了条件。

第二,与17年Q3十九大的背景类似,19年Q3是建国70周年和科创板开闸,最终资金面的背景也大概率类似。

1.4 配置建议:Q2防御、Q3进攻

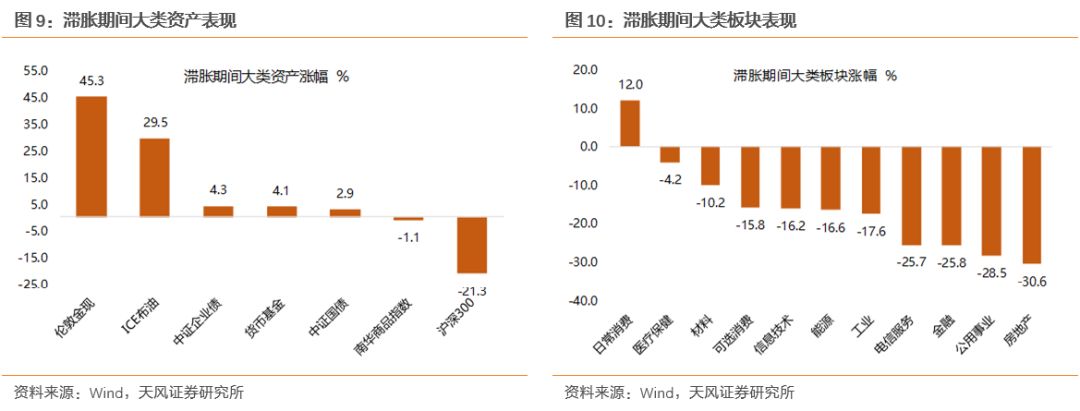

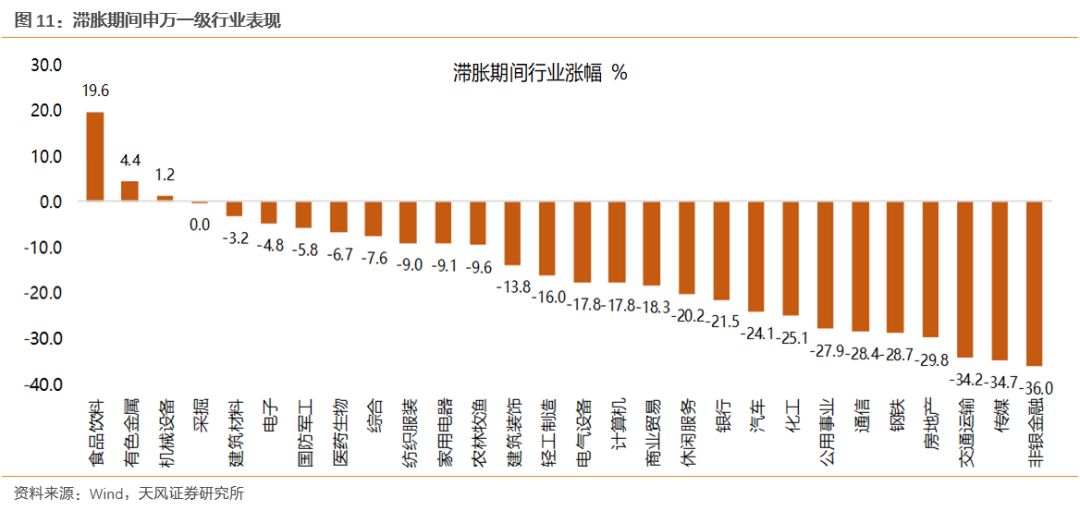

当前仓位下,我们建议重点以调结构为主。结合上文对通胀的判断以及“类滞胀”期间行业的表现,配置建议如下:

(1)Q2继续以防御思维为主,交易“通胀预期”,推荐银行、医药、黄金等“类滞胀”下相对占优的金融和消费。

(2)Q3重点看好成长+券商。从提前布局的角度,建议从Q2末期开始逐渐尝试增加进攻品种。Q3通胀压力最小,同时是科创板和建国七十周年的关键窗口期,且6月美联储议息会议纪要将更加明确宽松的态度,中美利差走阔,国内货币政策的可操作空间加大,流动性改善的预期将在二季度末逐步形成。Q3很可能是全年第二波成长股的系统性机会。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

策略·周观点

:

Q2防御、Q3进攻,但不建议相对收益再系统性降低仓位

》

对外发布时间 2019年5月5日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006

联系人 吴黎艳