1

、隧道施工设备维持高增速

新签合同中钢结构增速亮眼

公司

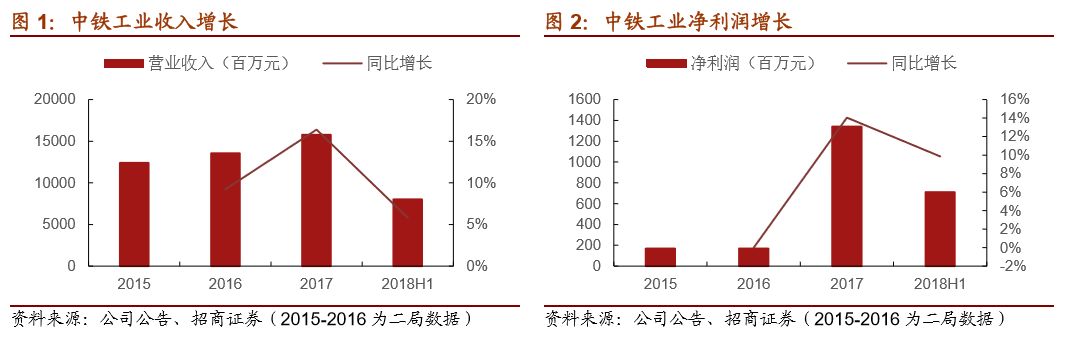

2018H1

实现营业收入

80.07

亿元,可比增长

11.77%

(扣除置出的中铁二局

1

月

1

日至

1

月

5

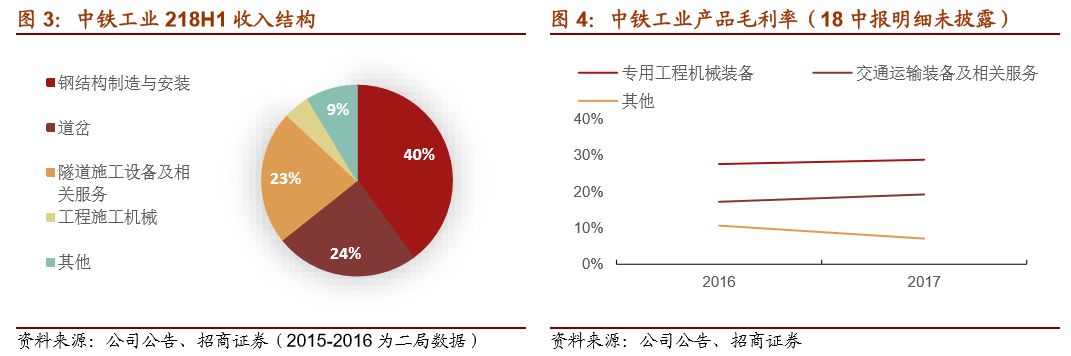

日收入)。分产品看,

1)

专用工程机械装备上半年收入

21.66

亿元,同比增长

45%

,同时新签合同额

145

亿元,较上年同期增长

17.74%

。

其中盾构机收入

18.12

亿元,收入占比

22.63%

,较上年同期增长

41.86%

,新签合同

31.79

亿元,同比减少

3.81%

,公司成功中标内蒙古引绰济辽供水工程两台

TBM

,签约中国出口海外的两台最大直径土压平衡盾构机用于阿联酋迪拜深埋雨水隧洞项目,签约新加坡地铁项目三台常规盾构;工程施工机械业务营业收入

3.54

亿元,同比增长

64.28%

,新签订单

4.1

亿元,同比下降

26.65%

。专用工程机械装备新签订单增长有所放缓主要系

2017

年释放的城轨项目较多,公司

2017

年新签盾构机订单高达

74.73

亿元同比增长接近

50%

左右,基数明显较高,增速有所放缓是正常。

2)

交通运输装备上半年收入

51.5

亿元,同比基本持平,新签合同额

107.36

亿元,同比增长

41.75%

。

其中,道岔业务营业收入

19.55

亿元,同比下降

10.68%

,新签合同额

31.2

亿元,同比增长

2.3%

,道岔业务盈利能力较好,在技术壁垒较高的高速道岔(

250

公里时速以上)业务市场占有率约

65%

,重载道岔市场占有率

50%

以上,城轨交通业务领域市场占有率约为

60%-70%

;其中钢结构收入

31.95

亿元,同比增长

7.44%

,收入占比

39.9%

,新签合同额

76.16

亿元,同比增长

68.35%

,增速非常亮眼,中铁在大型钢结构桥梁的市场占有率超过

60%

,

2015-2016

年交通运输部印发《关于推进公路钢结构桥梁建设的指导意见》鼓励钢结构在市政当中的应用,符合过剩钢产能消化,也符合住建部、工信部联合印发《促进绿色建材生产和应用行动方案》的环保要求,同时缩短建设时间,未来可能在市政方向会有很大的增量。

2

、毛利率受原材料影响不大

费用率略微上升

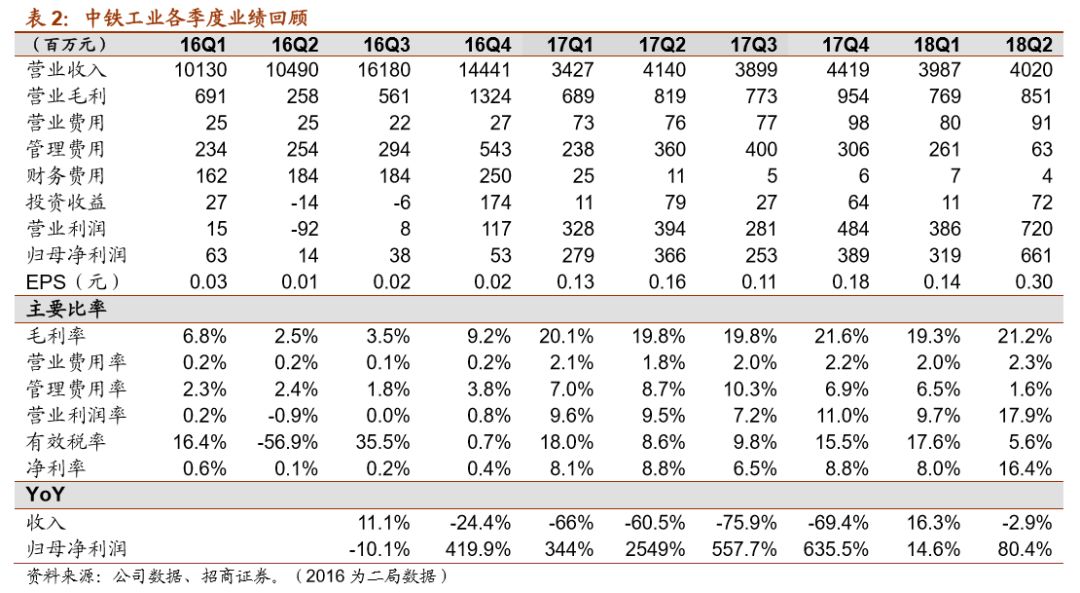

上半年归母净利

7.11

亿元,同比增长

9.86%

,扣非归母净利

7.06

亿元,同比增长

14.38%

。毛利率同比略微上升

0.3

个百分点,费用率略微上升,但影响幅度均不大。

2018H1

综合毛利率同比增长

0.3

个百分点,

良好的成本传导机制

+

规模效应较充分消化原材料上涨压力,

主要系产品结构变化影响较大,上半年盾构机增长较快,但主要系标准常规机型较多,因而毛利率提振不是十分明显。

2018H1

三费合计

5.06

亿,期间费率为

6.32%

,同比增长

0.11

个百分点。

1

)销售费用为

1.71

亿元,同比增长

14.87%

,主要系加强了营销力度;

2

)财务费用为

1123

万元,同比大幅下降

68.78%

,主要系公司置换资产后的装备业务比原来二局的工程项目流金流情况明显改善,着力推进债务结构优化,从而使外部带息负债减少

;

3

)管理费用

3.23

亿元,同比增长

13.61%

。

3

、受益于基建拉动和城轨重启审批

维持强烈推荐

公司为盾构机、道岔、桥梁钢结构龙头企业,

受益于地铁及地下管廊建设逐渐升温盾构机打开百亿市场空间,钢结构正在逐渐接力混凝土成为桥梁首选材料,重载铁路与高速铁路增长带动高端道岔需求。同时公司于

2

月

28

日公告控股股东增持计划,累计增持不低于股份总数

0.5%

,不超过公司股份总数

2%

,截至

2018

年

8

月

27

日,实际累计增持

4443

万股,约占总股本

2%

接近上限。

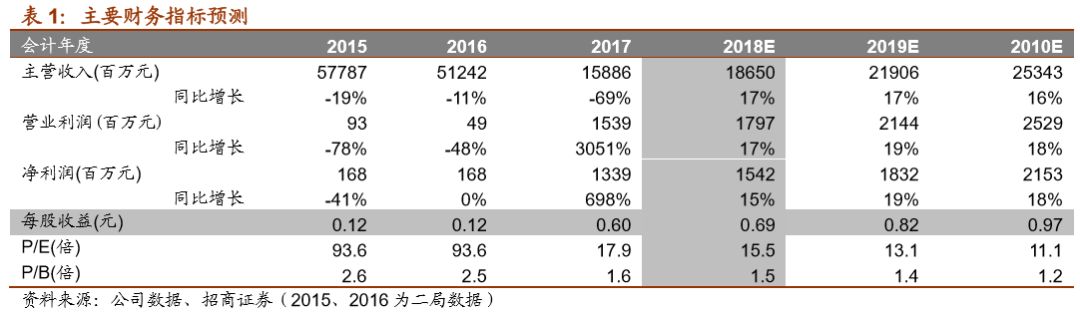

2018

年承诺净利为

13.34

亿元,上半年经营情况和新签订单是业绩完成的保证,上半年新增订单增长

18%

,钢结构受益于基建拉动订单增长明显,而

8

月发改委重启城轨地铁项目审批,为响应蓝天白云保卫计划“货运三年增量”推动重载铁路前进,都明显有利于公司订单的增长,预计公司

2018

年盈利预测归母净利为

15.4

亿元,目前仅对应

15.5

倍,维持强烈推荐!

4

、风险提示:基建受国家政策影响较大;个人持股较集中或有减持风险

; 18

年

3

月

27

号

60

亿重组配套定增资金解禁,价格

15.85

元

/

股,目前股价倒挂中。