点击蓝字关注↑中巴,一起来价值投资!

【卷首语】银行的低估与风险,犹如双刃剑,让“银粉”与“银黑”的战争永不停歇。外行看热闹,内行却往往禁锢在狭隘与偏见中。中巴闭关研究多时,是时候打破这一场无止境的争论了。我们希望通过不偏不倚,科学、理性、专业地分析,以“一起来死磕银行”系列、20篇文章的强大阵容,为您一网打尽所有银行问题,帮大家快速建立银行能力圈。

有兴趣参加中巴银行能力圈更深入银行讨论的小伙伴,请添加微信号:Koala_131226,并备注“银行圈”。

今天推出系列文章的第7篇。

上两篇分析了传统存贷业务(传送门:招商VS兴业1:存款-零售,优势差异明显吗?,同业业务(传送门:招商VS兴业2:同业业务风险有你想象中那么大吗?),本篇来分析银行的中间业务,即手续费及佣金这块业务。

在经济L型,息差收窄,坏账高企的环境下,银行躺着赚钱的时代结束了,各大银行都撸起袖子,充分挖掘中间业务的潜力,提高这部分的收入占比,一来中间业务不消耗资本,二来风险低,三来比较容易形成客户粘性,提高客户的转换成本。

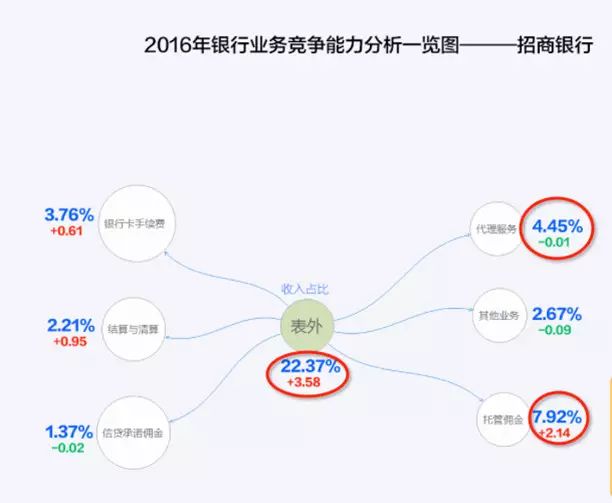

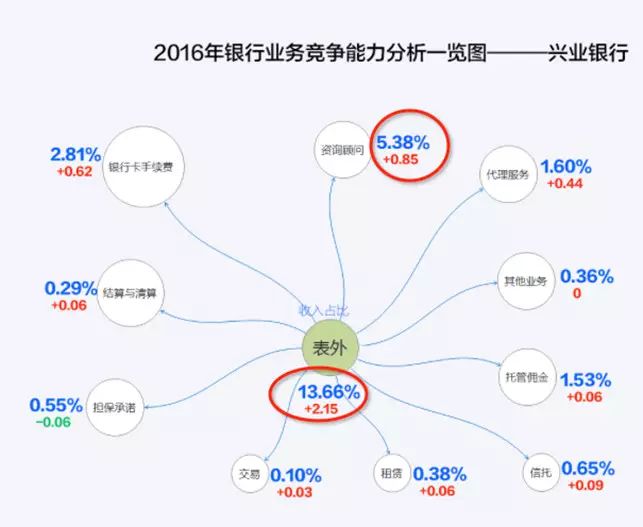

招行2016年的手续费及佣金收入占到其主营业务总收入的22.37%,这个比例是几大主要银行中最高的,兴业的这块收入占比是13.66%,从数字上看,招行这块业务的优势远高于兴业,那我们再来看看具体的结构如何,分析造成差距的原因到底是什么?

1、 结构分析

根据中巴护城河模型,招行中间业务收入中比重最大的主要是托管佣金、代理服务以及银行卡手续费。银行卡手续费这个常规项目很好理解,招行零售客户多,发卡量大,手续费自然多;代理服务这项招行也很有优势,主要是代理保险、基金、信托等,依托强大的零售客户,这块收入也挺多的;再来最大头的托管佣金这部分收入,这部分的统计口径和兴业不大一致,招行的托管佣金是包括了理财收入的,2016年年报显示受托理财收入143.33亿,同比增长60.81%,这部分也主要体现了招行的私人银行业务的强大,托管业务收入43.07亿,同比增长20.51%,托管的资产规模在 10 万亿左右。

再来看看兴业的中间收入情况,比重较大的是咨询顾问费、银行卡手续费、代理服务和托管佣金。这里重点讨论下托管佣金和咨询顾问费,兴业2016年托管佣金收入 43.45 亿,托管的规模 9.4万,同比增长 30.89%。可以看出兴业的托管收入是略高于招行的,增速也高于招行,而托管的规模比招行稍微少一点。兴业的托管业务是管的钱少,收的还比你多,这说明什么?中巴认为是对兴业专业能力的溢价。

从上图中可以看出,兴业的中间业务收入中有近40%来自咨询顾问手续费,这个应该算是兴业比较有特色的业务了,主要为机构客户提供综合咨询服务,2015年还专门成立了一家经济研究咨询公司,主要服务于各家机构客户和金融同业,开展宏观研究、行业研究、策略研究等已形成一定市场口碑。中巴认为这块业务收入也体现了兴业的专业能力。

2、 原因分析

中巴认为招行的中间业务比较强的原因还是其强大的零售客户数,零售客户多直接导致了银行卡手续费多,可以向客户推荐基金、保险、信托等产品,以及私人银行业务,间接造成了代理服务费多,受托理财收入多。

另外招行最大的特色是私人银行业务非常出色,2016 年已有近 6 万私人银行客户,同比增长 21.47%;管理的私人银行客户总资产为 16,595 亿元,同比增长 32.54%,私人银行业务排到全球前 20名。

中巴认为兴业的中间业务优势主要是在于自身的专业能力,兴业的特色是咨询顾问服务,以及对机构的服务能力强,正是因为其专业性,才能使托管业务收入比招行还高一点,才能收取咨询顾问手续费,当然短板也比较明显,零售客户少,不过最近增速还比较快。

3、边际分析

招行强大的零售客户是目前中间收入的优势主要原因,那么这个优势是在扩大还是缩小呢?

招行2016年的零售客户数达 9.1千 万户(含借记卡和信用卡客户),同比增长 19.32%,而兴业的零售客户数(含信用卡)4.5千 万户,同比增长22.6% 万户,兴业的私人银行客户为 2万 户,同比增长 10.65%,私人银行客户综合金融资产合计 2,907.09 亿元,同比增长 10.15%。

中巴认为:1. 从数量上看兴业与招行的差距还比较大,兴业正在补零售这块短板,零售客户的增速比较快,这块差距缩小的可能性比较大。2. 不过私人银行这块,招行是有绝对优势的,差距还在继续扩大。3. 兴业的专业能力的优势,已经形成了一套完整的运行机制和企业文化,别人一时也很难效仿,这个差距至少短期内不会缩小。

本文版权归“中巴价值投资研习社”所有

欢迎分享,如要转载,请联系我们

价值投资者都会关注的公众号

登录中巴官网成为社员(www.zhongba01.com)

添加微信号Koala_131226入群

中巴“一起来死磕银行”系列文章集锦

银行的个人定期存款占比均下降,未来个人定期业务会消失吗?

招商VS兴业2:同业业务风险有你想象中那么大吗?

民生的对公不良贷款率最低,只是“看起来很美”

招商VS兴业1:存款-零售,优势差异明显吗?

不良贷款余额、贷款减值准备、贷款减值损失的关系,你真的懂了吗?

要看清各银行的逾期贷款情况,这两个指标就够了

招行PK兴业:零售是银行唯一的出路吗?

从贷款结构看,建行、招行、兴业谁的风控能力更好?

兴业银行一季度“双降”,短期波动还是长期趋势?

按照巴菲特“最惨”算法,民生银行到底有多差?

银行不良贷款,深不见底还是出现拐点?

宁买茅台不买招行?银行赚的钱是“假钱”?

不良生成率:比不良贷款率更能反映贷款质量的指标

银行的扣非净利润该怎么看?小心陷进银行的“套路”!

加入中巴,开启您的价投之旅!

加入中巴,开启您的价投之旅!