上周市场再度刮起“金色旋风”,“金发飘飘”的特朗普与“金三胖”主政的朝鲜政府的“嘴炮大战”持续升温,拉动金价大幅上涨。特朗普表示,将用“前所未见的烈火和暴怒”对待蠢蠢欲动的朝鲜,朝鲜则直接宣布“将于8月中旬完成关岛包围打击方案”。美朝双方的隔空大战远比4月和6月的两次美朝冲突事件激烈,且由于前一周联合国刚刚全票(罕见地包括了中国和俄罗斯)通过了对朝鲜的制裁法案,此次事件的影响力也更大更持久。金价快速扭转周初跌势,一度突破1290美元/盎司的两个月高位;美元指数刚刚企稳就再度回落,收于93一线;日元因其避险属性而独领风骚,上周美元兑日元已经跌破109关口;韩元因处风暴中心地带而成为上周表现最差的货币;全球主要股市全线下跌,债市则受到追捧。

我们认为,市场的短期波动可能不会持续很久,资产价格还会再度回归冲突前的水平。

首先,目前的紧张局面连特朗普也没有料到。特朗普想用强硬言论打压朝鲜气焰,换来的却是同样强硬的回应。美国国务卿蒂勒森在5月初曾提出美国对朝鲜的“四不原则”:不寻求朝鲜政权更迭、不寻求搞垮朝鲜政权、不寻求加速南北统一、不寻求为跨过“三八线”找借口。这次“嘴炮大战”彻底抹去了“四不原则”的成果。为了和平而发起战争(making peace by starting a war)显然不是美国政府想看到的。

其次,战争损失难以承受。此前朝鲜半岛的几次地缘冲突均未引起市场动荡,因为各大国在权衡利弊之后均保持了克制,希望通过外交途径化解矛盾,这次可能也不例外。美国彼得森研究所在经过多种方式计算后认为,如果发生美朝战争,没有任何一个牵连国家能够承受战争的损失。所以,各国以及朝鲜政府内部在权衡利弊之后,走向和谈还是大概率事件。

再次,投机者获利退出。面对长期超低的波动率,以及不断倔强上涨的欧美股市,部分投机者一直在等待这样一个机会,趁着市场恐慌而快速套利,从而加剧情绪发酵。仅以美股为例,虽其估值过高,但在良好盈利支撑下,近期并没有快速大跌的基础,更何至于几天时间就抹去了7月全月涨幅呢?一旦投机炒作的行为结束,市场还会回归理性。

依此推断,美朝事件的影响将会逐渐平息,恐慌情绪的回落将会带动金价一起回落,这股“金色旋风”也将告一段落了。

美国时间上周二(8月8日),特朗普再次搅局国际市场。他发表了上任以来最强硬的措辞,称如果朝鲜对美国做出任何威胁,就会“面对这个世界前所未见的烈火和暴怒。”随后不久,朝鲜军方给出回应,表示朝鲜人民军战略军正在慎重考虑,用“火星-12”型中远程战略弹道导弹对关岛周边进行围堵射击的作战方案。8月19日,朝鲜再次高调宣布,“将于8月中旬完成关岛包围打击方案”,并要用绝对实力对特朗普发起回击。特朗普也不甘示弱,再次抛出了“怒火打击可能还不够强硬”的激烈言论。在这种嘴炮对攻之下,资本市场发生巨震:美股三大股指全线下跌;恐慌指数VIX当周上涨55%至15.51,并一度达到年内最高的16(图表1);黄金从最低的1251美元/盎司附近快速攀升,COMEX黄金当周上涨2.5%至1290.2美元/盎司(图表2)。

此前几次朝鲜半岛的地缘冲突均未引起市场动荡,因为各大国均保持了克制,希望通过外交途径化解矛盾。目前的紧张局面是特朗普和市场都没有料到的。特朗普想用强硬言论打压朝鲜气焰,换来的却是同样强硬的回应。我们提到,由于各央行的政策预期对黄金的影响已被充分消化,所以短期内只有风险事件能带来金价波动。此次朝鲜局面比前两次更紧张,且中国和俄罗斯在联合国大会上罕见地对制裁朝鲜投出赞同票,短期内黄金还会维持在当前高位。但预计最终多方走向和谈还是大概率事件,恐慌情绪回落后黄金也会回归原位。在长期超低波动率背景下,这次市场大动,不排除部分投资者借机炒作的嫌疑。所以,我们建议投资者降低仓位,继续观察特朗普及联合国的态度。

上周美国明尼阿波利斯联储主席卡什卡利在演讲时表示,“通货膨胀没有达到我们2%的目标,相对来说有点低”,“这实际上是重要的”;圣路易斯联储主席布拉德表示,“近期物价数据低迷,已经令人对通胀将回升至美联储2%目标的预期产生怀疑”。两位官员的鸽派讲话,对美元产生了一定拖累,美元指数小幅回落。

卡什卡利还表示,预计缩表是一个“非常有序”的过程,不会破坏金融市场。这两位官员的讲话强化了市场对9月不加息的预期,并且9月启动缩表的概率正在加大。就算美联储未在9月马上启动缩表,也很可能会宣布启动时期,而按照美联储此前计划,这个时点肯定是在年内。

首相发言人否认400亿分手费,但英国大概率会最终支付8月初曾有英国当地媒体报道,英国政府愿意支付400亿欧元的“分手费”给欧盟,但上周,英国首相特蕾莎·梅的发言人James Slack明确表示,并未在退欧账单中找到媒体所称的400亿费用,有必要与欧盟就公平地计算英国的权利和义务展开对话。

“分手费”是英国与欧盟谈判中的重要环节,一名英国政府官员甚至表示,这是打破目前谈判僵局的唯一办法。不过,支付分手费一直遭到很多英国政府官员反对,保守党议员Peter Bones指出:“为了离开一个你做了大量贡献但却没有得到任何回报的组织而支付大量费用,这是很奇怪的。” 在最新谈判中,欧盟对英国索取的费用是600亿欧元,而特雷莎·梅曾表示,500亿英镑都太高。

如果在费用问题上过多纠缠,退欧谈判可能会僵持不前,不确定性将持续数年威胁资本市场。由于选举上的失利,特雷莎·梅在很多问题上不像以前那样强势,英国更可能采取“软退欧”。英国现在所做的不是立刻承诺将会支付一定数额,而是争取更高优惠,最终大概率还是会支付一笔费用。

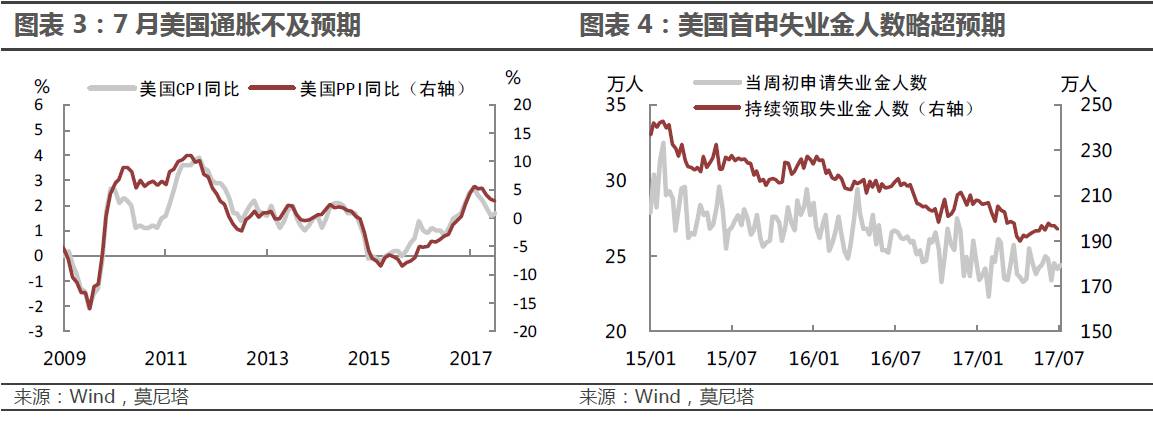

上周美国有几项重要数据出炉:最新申领失业金数据和通胀数据。8月5日当周首次申请失业救济人数 24.4万,高于预期的 24万,前值 24万也上修为24.1万。7月PPI同比为 1.9%,不及预期的 2.2%;环比负增长,为-0.1%,同样不及预期的0.1%,核心PPI环比和同比也均不及预期;7月CPI同比增速为1.7%,低于预期的1.8%(图表 3,图表 4)。两项数据均指向美国经济没有起色,美元指数短线快速下挫。市场普遍认为,美联储加息会不那么迫切,期货市场预计年内美联储再加息一次的概率仅为25.5%。

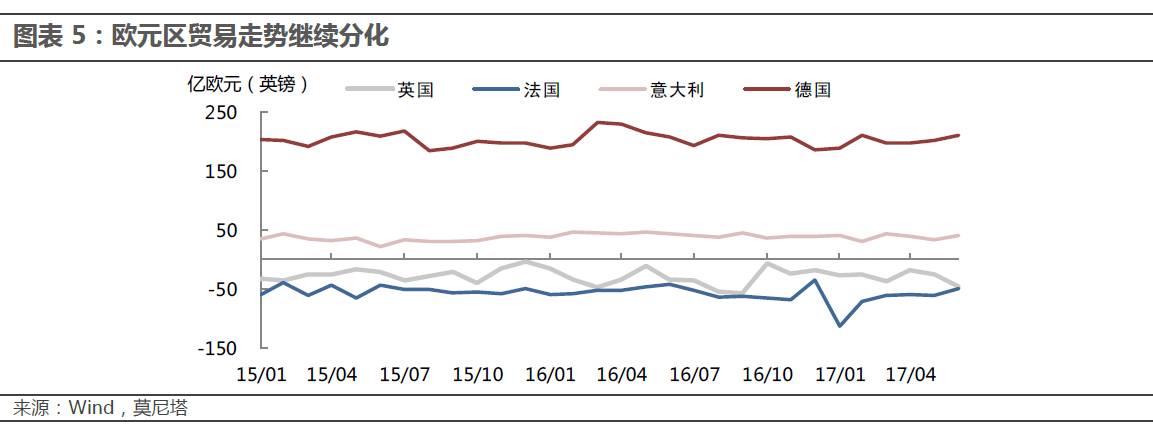

上周欧洲多国统计局公布了6月贸易数据,其中德国贸易差额为223亿欧元,略低于预期的230亿欧元,但好于前值;法国贸易差额为-46.6亿欧元,好于预期,但弱于前值;英国贸易差额为-45.6亿欧元,远不及预期的-25亿欧元,比前值弱很多;意大利贸易差额为45亿欧元,好于前值。传统贸易顺差国和逆差国继续维持原本贸易态势,但分化略有加大。不过表现较差的似乎只有英国,这可能是受到英国退欧谈判的拖累。

退欧谈判的影响也体现在居民消费上,IHS Markit在上周发布的报告中指出,英国消费者支出已经连续三月减少,陷入四年多以来最严重的衰退。最近一次货币政策会议上,英国央行改变了此前急于加息的态度,并下调了增长预期。近期数据显示英国经济表现一般,预计英国央行还会保持偏鸽派的态度。

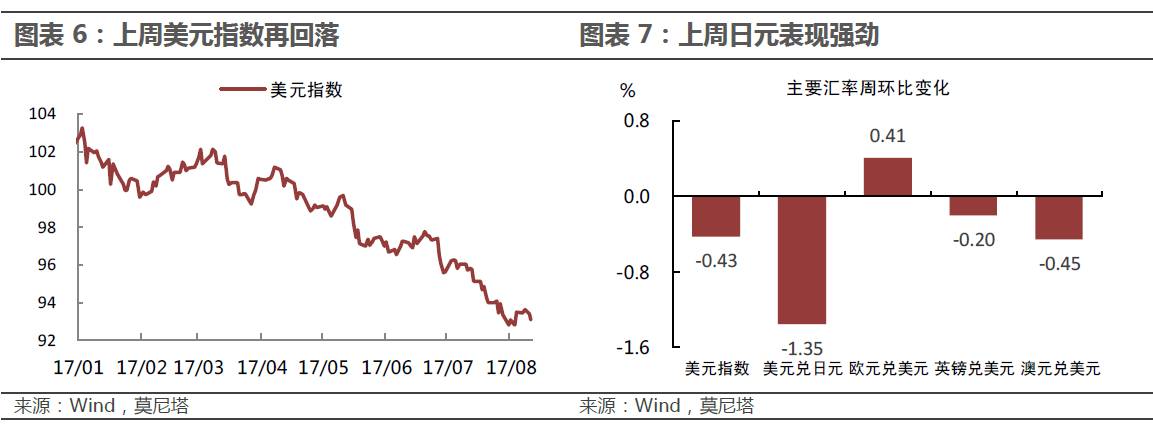

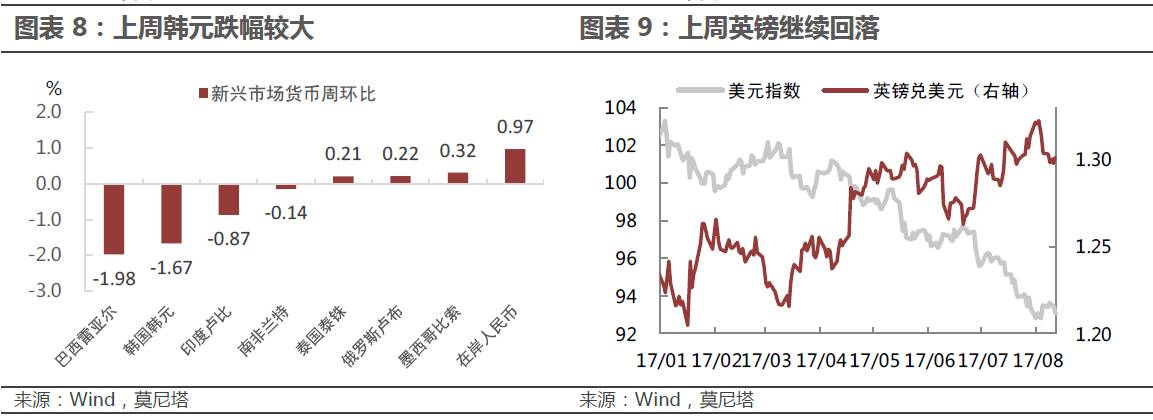

美元指数上周再度回落,环比下跌0.43%,至93.1(图表 10)。美元指数下跌有两方面原因:一是美朝地缘政治冲突,二是经济数据表现不佳。不过我们依然认为,美元指数在93的水平已经接近底部位置,后期会在避险情绪消退,或特朗普“牛刀小试”后恢复上涨。非美货币并未出现普遍上涨,代表避险资产的日元大幅上涨,环比涨幅达到1.35%,美元兑日元再度跌破110水平;处于风暴中心位置的韩国则受到殃及,韩元上周下跌1.67%,几乎是表现最弱的货币。英镑上周延续跌势,主要因为公布的贸易数据和消费数据均不及预期,市场对英国央行加息的预期再度下降(图表 6,图表 7,图表 8,图表 9)。

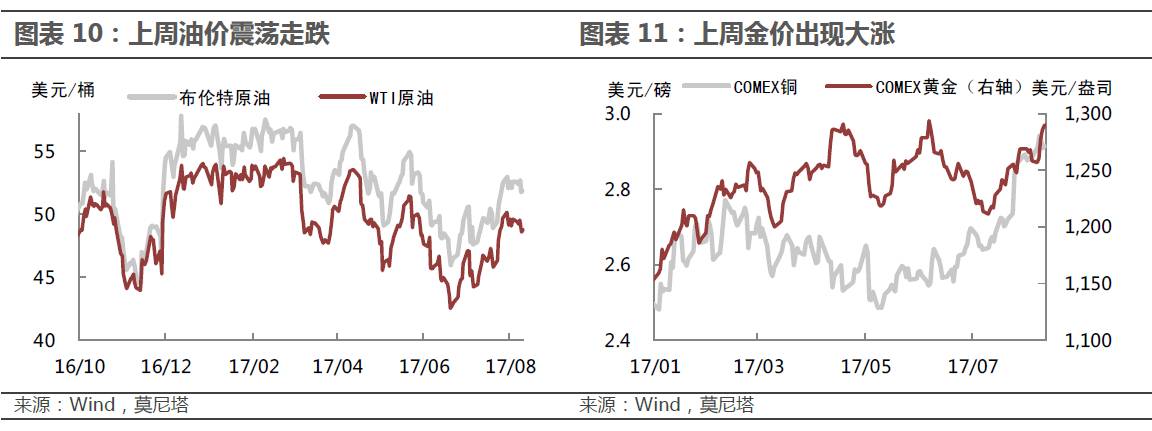

上周国际能源署(IEA)月报显示,7月OPEC减产执行率下降至75%,为1月以来最低,受此影响油价震荡走跌。上周WTI原油期货报48.8美元/桶,环比下跌1.5%;布伦特原油期货报51.9美元/桶,环比下跌1.3%(图表 10)。短期内没有进一步利好刺激,油价将继续在50美元左右徘徊。

黄金受益于地缘冲突大涨,上周COMEX黄金报收1290.2美元/盎司,环比上涨2.5%(图表 11)。美朝互打嘴炮提高市场避险情绪,但最终大概率会以和谈方式解决,金价很可能还会回落。

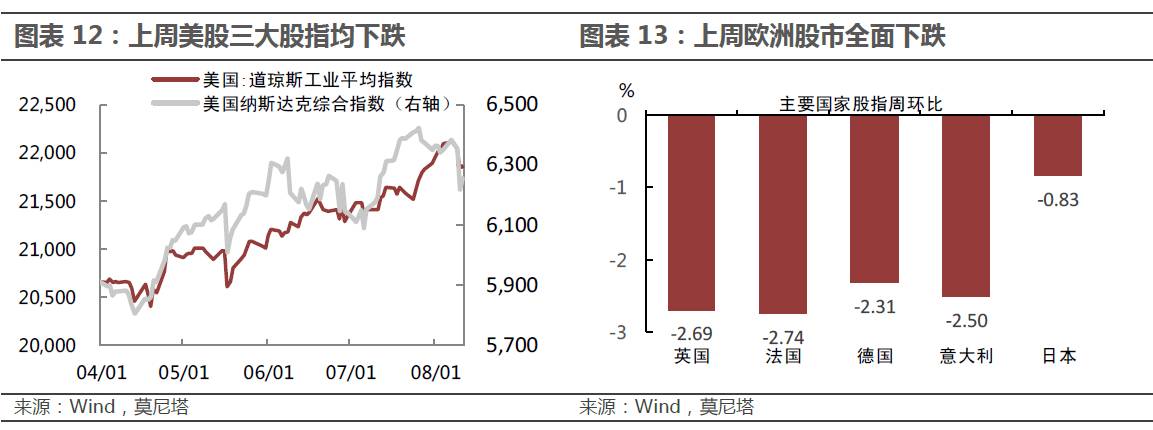

上周美股全面回落,道琼斯工业平均指数下跌1.1%,标准普尔500指数下跌1.4%,纳斯达克综合指数下跌1.5%(图表 12)。影响美股的主要因素是美朝地缘冲突,不及预期的美国通胀和就业数据也令美股承压。

上周欧股同样大跌,英国富时100指数、法国CAC40指数、德国DAX指数和意大利ITLMS指数分别下跌2.7%、2.7%、2.3%和2.5%(图表 13)。此次地缘冲突影响范围较大,且较前两次朝美冲突更为严重,全球股市普遍受到影响。不过,也不排除一些投资者利用该机会做空已经长期处于高位的股市。若后期事件逐渐平息,股市可能迎来一轮修复。

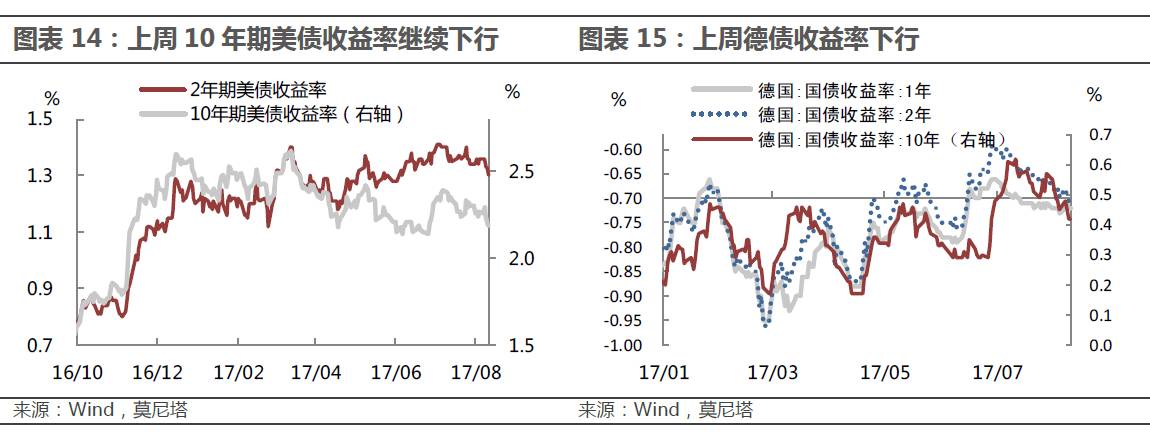

上周美债收益率下行较快, 1年期、2年期、10年期国债收益率全周分别下行2bp、6bp和8bp,10年期美债收益率收于2.19%,为近两个月最低(图表 14)。上周德国国债收益率继续下行,2年期和10年期德债收益率分别下行3bp和6bp,10年期德债收益率收于0.42%(图表 15)。上周欧美债市均录得大涨,同样因为避险情绪的推动。我们需要对此行情抱有谨慎态度,可以适度减仓观望。

联系作者,请发送邮件至:

[email protected]

[email protected]

财新智库莫尼塔,是财新智库旗下的独立投资研究与商业咨询公司,专注于“宏观政策”、“市场策略”、“草根调研”与“海外研究”四大板块,服务国内外金融机构与企业客户。欢迎洽谈合作!